A Fed ekkor már egy többéves keretrendszer-felülvizsgálatot folytatott, amelynek célja az volt, hogy a jegybank eszköztárát és kommunikációját hozzáigazítsa a tartósan alacsony kamatkörnyezethez és a globális bizonytalanságokhoz. A piacok régóta számítottak valamilyen iránymódosításra, különösen az inflációs célkitűzés területén.

Powell bejelentése ebben a keretben nagy jelentőségűnek bizonyult. Közölte, hogy az Egyesült Államok központi bankja áttért a rugalmas átlagos inflációs célkövetés (Flexible Average Inflation Targeting, FAIT) rendszerére.

Ez a látszólag technikai jellegű változtatás valójában alapjaiban módosította a politikai üzenetet. A Fed immár nem pusztán a 2 százalékos infláció elérésére törekedett, hanem hajlandó volt tudatosan elviselni egy ideig a cél fölötti árnövekedést is, hogy kompenzálja a korábbi alulteljesítést.

A piaci reakciók gyorsan tükrözték a változás jelentőségét. Elemzők és befektetők úgy értékelték, hogy a Fed strukturálisan toleránsabbá vált a 2 százalék feletti inflációval szemben, ami hosszabb távon lazább monetáris kondíciókat ígért.

A St. Louis Fed és a Kongresszusi Kutatószolgálat részletes összefoglalókat készített a döntésről, a pénzügyi sajtóban pedig azonnal megszületett a rövid, könnyen idézhető címke: FAIT. Utólag egyértelmű, hogy a FAIT bevezetése nem egy egyszerű retorikai szólam volt, hanem a jegybanki reakciófüggvény alapjaiban történő átírása.

Hosszabb távon a keretrendszer a 2021–2022-es időszak monetáris kommunikációjának gerincét adta. A Fed kitartott amellett, hogy a cél fölötti infláció bizonyos mértékig elfogadható, amíg a munkaerőpiac teljes felzárkózása meg nem valósul. Amikor azonban a járvány utáni helyreállás és a kínálati sokkok hatására az infláció elszabadult, a FAIT alkalmazhatósága hirtelen korlátokba ütközött, és a jegybank kénytelen volt agresszív kamatemelésekkel reagálni.

A 2020-as konferencia így kettős üzenetet hordoz. A FAIT egyszerre volt a Fed intellektuális innovációja és a válságidőszak korlátainak tükre. Powell beszéde tehát nemcsak a válságkezelés új irányát jelezte, hanem a monetáris politika jövőbeni dilemmáinak előszavát is megírta.

2025: A nagy hátraarc?

Az idei, 2025-ös Jackson Hole-i jegybankári szimpózium középpontjában ismét a Federal Reserve hosszú távú stratégiai kerete áll. A Reuters szerint Jerome Powell a konferencián egy olyan felülvizsgált politikai keretet vázolhat fel, amely újból az inflációs stabilitást emeli ki a munkaerőpiaci erő helyreállásának előfeltételeként.

Ez a hangsúlyváltás markánsan eltér a 2020-as pillanattól, amikor Powell még a rugalmas átlagos inflációs célkövetés mellett tört lándzsát. Most azonban éppen ennek az örökségnek a korrekciója körvonalazódik. A Wall Street Journal találóan nevezte ezt a stratégiát „U-turn”-nek, vagyis a FAIT-korszak innovációitól való visszafordulásnak.

A keretrendszer kérdése nem először válik Jackson Hole központi témájává. Már 2005-ben Raghuram Rajan figyelmeztetése a pénzügyi innováció kockázataira megmutatta, hogy a szimpozium terepe lehet a konszenzust megtörő diagnózisoknak. Rajan utólagos igazolódása arra int, hogy a mostani viták is hosszabb távon válhatnak mérvadóvá.

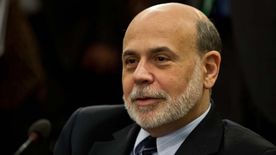

2012-ben Ben Bernanke szavai közvetlen előjelét adták a QE3 elindításának. Ugyanígy, 2014-ben Mario Draghi az inflációs várakozások zuhanását kiemelve indította el azt a folyamatot, amely végül az euróövezeti szuverén eszközvásárlási programhoz vezetett. Powell mostani hangsúlyváltása ezekhez a példákhoz hasonlóan lehet előképe egy új monetáris korszaknak, amely túlmutat a konkrét kamatpályán.

A piaci várakozások azonban megosztottak. A Reuters előrejelzései szerint Powell egyszerre reflektál majd a keretrendszer-felülvizsgálatra és az esetleges kamatcsökkentésekre, miközben hangsúlyozza az adatoktól való függést. A Yahoo Finance szerint a piac inkább hosszú távon érvényes iránymutatást vár, semmint közvetlen kamatjelzést. A Goldman Sachs arra figyelmeztet, hogy egy-egy rögtönzött megjegyzés komoly devizapiaci reakciót válthat ki, míg a Bank of America szerint Powell a szeptemberi kamatvágással kapcsolatos túlzott piaci bizonyosságot kívánhatja lehűteni.

A potenciális piaci hatások ebből következően kettős természetűek. Rövid távon az árfolyam- és hozammozgások elsősorban attól függnek, mennyire tér el Powell retorikája a piac által várt óvatos galamb iránytól. Egy kevésbé engedékeny üzenet dollárerősödést és hozamemelkedést válthat ki.

Hosszabb távon azonban a keretrendszer hangsúlyváltása az inflációs várakozások és a munkaerőpiaci stabilitás kapcsolatát rajzolhatja újra. Ahogy a 2012-es és a 2014-es konferenciák retorikai fordulatai is előrevetítették a későbbi nagy léptékű döntéseket, úgy a mostani fő üzenet is az amerikai monetáris politika következő korszakának alapját jelentheti.

A cikk szerzője az MCC Gazdaságpolitikai Műhelyének vezetője, a BCE egyetemi docense.

Nyitókép: ANGELA WEISS / AFP