Szerdán, nem sokkal a Portfolio cikke után az Oeconomus Gazdaságkutató Alapítvány elemzője, Horváth Sebestyén is rámutatott, hogy nem kell politikai okokat keresni a forinterősödés hátterében.

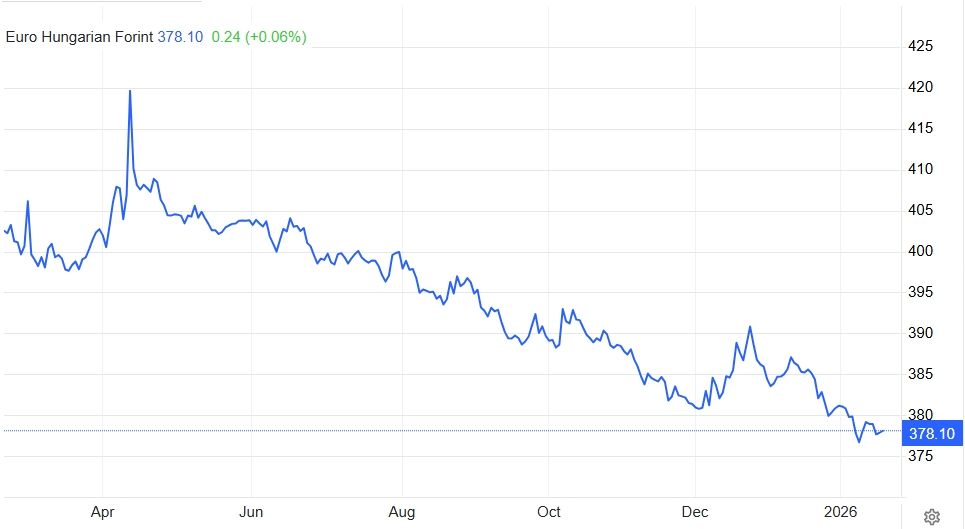

Mint írta: év eleje óta a román lej az euróval szemben 0,2 százalékot, a cseh korona pedig harmad százalékot gyengült, míg a lengyel zloty 0,1 százalékot, a forint pedig 1,6 százalékot erősödött. A régiós szinten kiemelkedő felértékelődés azonban szintén nem a belpolitikai folyamatoknak köszönhető, hanem az MNB által meghatározott alapkamatnak, amely magasabb, mint az amerikai FED, az eurózóna EKB-ja, illetve a régió többi jegybankja által meghatározott alapkamat. Ezzel a magyar jegybank prémiumot kínál a a forintba fektetőknek, vonzóvá téve ezzel a fizetőeszközünk. Kiegészítő tényezőként szerepet játszanak még a mérséklődő inflációs kilátások, a dollár egy éve tartó trendszerű leértékelődése, a régió fő kockázati tényezőjét jelentő orosz-ukrán háború közeli lezárásának az esélye, illetve a külső egyensúlymutatók (külkereskedelmi mérleg és folyó fizetési mérleg) többlete is támaszt nyújt a forintnak.

A régió összes szuverén fizetőeszközét az elmúlt egy évben az erősödés jellemezte, amely jelenséget nehezen lehet a magyar politikai erőviszonyok átrendeződésével magyarázni. A forintárfolyam alakulásából bármilyen belpolitikai következtetést levonni csak igen nagyfokú bizonytalansággal lehet