A magyar háztartások ingatlanvagyonának alakulása: miért képtelenség a 20–40 százalékos áremelkedés az ingatlanpiacon?

2025. augusztus 26. 11:54

Egyértelműen megállapítható, hogy Magyarországon aktív, a családok, fiatalok saját tulajdonú lakáshoz jutását elősegítő, célzott programok kizárólag jobboldali, konzervatív kormányok idején voltak.

2025. augusztus 26. 11:54

18 p

1

0

3

Mentés

Szakáli István Loránd, az Oeconomus Gazdaságkutató Alapítvány stratégiai igazgatójának írása

A rendszerváltás óta eltelt időszak lakáspiaci folyamatait elemezve egyértelműen megállapítható, hogy Magyarországon aktív, a családok, fiatalok saját tulajdonú lakáshoz jutását elősegítő, célzott programok kizárólag jobboldali, konzervatív kormányok idején voltak. Ezeknek a programoknak a közös jellemzője, hogy valós társadalmi igényt elégítettek ki, élénkítették a gazdaságot és a lakáspiacot is. Ennek követlen hatása, hogy nőtt a háztartások vagyona, beleértve az ingatlanvagyont is. Ezzel szemben, a baloldali kormányok hasonló programot nem indítottak, viszont 2002 után szabadjára engedték a devizahitelezést, aminek társadalmi, gazdasági hatása rendkívül káros volt és a háztartások elszegényedéséhez vezetett. Ezen előzmények után különösen pikáns, az Otthon Start Program kapcsán 20 - 40 százalékos általános lakásár emelkedést vizionálni, ami közgazdaságilag nonszensz feltételezés.

Az Otthon Start Program (OSP) egy, a maga nemében egyedülálló lakáspiaci program, amelynek célja a fiatalok, illetve többségi ingatlantulajdonnal nem rendelkező személyek, családok saját tulajdonú ingatlanhoz jutásának kormányzati segítése. A program egyik legnagyobb erénye, hogy hosszútávú, a futamidő teljes időszakára (25 év) kiterjedő biztonságot és kiszámíthatóságot biztosít a hitel törlesztőrészleteinek tekintetében, illetve alacsony önrész (10%) mellett igényelhető. Az állam által garantált fix, 3 százalékos lakáshitel kamat - amely alá egyébként a bankok a verseny jegyébe önként bemehetnek – európai szinten is kiemelkedő.

Ennél kedvezőbb feltételek mellett, amibe a kamat mellett szerepet játszik a mindössze 10 százalék önrész feltétel is, jelenleg egyik régióbeli országban – beleértve Ausztriát is – sem lehet lakásfinanszírozáshoz hozzájutni.

Az Otthon Start Program másik különlegessége, hogy a 2015 utáni jobboldali, konzervatív kormányok lakáspolitikai programjaitól eltérően, nem támaszt pronatalista feltételeket az igénylőkkel szemben, azaz nem feltétele a gyermekvállalás. Ugyanakkor érdemes megjegyezni, hogy az Otthon Start Program esetén megvan annak a lehetősége, hogy azt kombinálni lehessen egyéb, kifejezetten pronatalista szemléletű ösztönzőkkel, amilyen például a csok plusz, a falusi csok vagy babaváró hitel. Ezáltal olyan további előnyökre lehet szert tenni, mint amilyen a nagyobb felvehető hitelösszeg vagy a vagyonszerzés utáni illetékmentesség.

Az Otthon Start program további fontos jellemzője, hogy jól reagál a magyar lakosság tulajdonnal kapcsolatos igényeire, ami a nemzetkarakterológiával áll összefüggésben. A magyar emberek egyik legfontosabb, számos kutatás , felmérés által alátámasztott törekvése, hogy saját, vagy a családtagok tulajdonban lévő lakással rendelkezzenek. Ez az értékrendből és történelmi tapasztalatokból fakadó magatartás eltér a Nyugat-Európában és Észak-Amerikában általánosan elterjedt gyakorlattól, ahol a lakosság jelentős része bérelt lakásban él, és nem is törekszik saját tulajdonú ingatlan birtoklására. A magyarok több, mint 90 százaléka él saját, vagy a családtagok tulajdonában álló lakásban, miközben ez az arány például Németországban nem éri el az 50 százalékot. Éppen ezért a társadalom békés fejlődése szempontjából valid és elvárható kormányzati törekvés a fiatal generációk saját tulajdonú lakáshoz való jutásának elősegítése.

Lakáspiaci folyamatok 2005 után a vagyonosodás tükrében

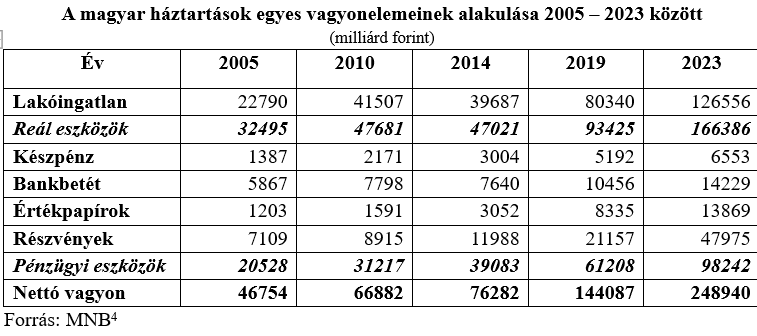

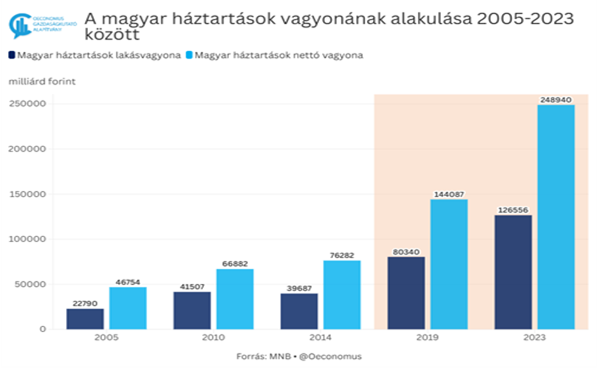

Magyarországon az ingatlan egyúttal a családok legmeghatározóbb vagyoneleme is, ami a háztartások nettó vagyonának több, mint a felét teszi ki. Az elérhető legfrissebb adatokat közlő MNB-s kiadvány szerint a magyar háztartások nettó – tartozások levonása utáni – vagyona 2023-ban 249 ezer milliárd forint volt, aminek közel 51 százalékát, 126,6 milliárd forintot tett ki a lakóingatlan vagyon. Ez az összeg az adott évi GDP összegének 169 százaléka.

Amennyiben az elmúlt 20 év tekintetében vizsgáljuk a háztartások vagyonelemeinek az alakulást, azt látjuk, hogy 2005 és 2014 között, kilenc év alatt a háztartások nettó vagyona 63 százalékkal növekedett, azon belül lakóingatlan-vagyon 74 százalékkal.

Ugyanakkor a 2014 és 2023 közötti időszakban, amikor a kormányzat aktív lakáspolitikai programokon – csok, falusi csok – keresztül segítette a saját tulajdonú lakóingatlanhoz jutást, a nettó vagyon 226 százalékkal, az ingatlanvagyon pedig 219 százalékkal növekedett.

Itt érdemes megjegyezni, hogy a 2021 év elejétől igényelhető Otthonfelújítási Támogatással – ahol 3 millió forint vissza nem térítendő költségvetési támogatást lehetett igényelni a költségek 50 százalékára – 370 ezer ingatlan újult meg összes 800 milliár forint költségvetési forrásból. Ez a program is jelentős mértékben járult hozzá a magyarok ingatlanvagyonának növekedéséhez.

Forrás: public.flourish.studio/story/3290592/

Az adatokból az is kiderül, hogy 2010 és 2014 között az ingatlanvagyon 4,5 százalékkal csökkent.

Ennek elsődleges oka a devizahitelezés okozta lakáspiaci sokk, amiért egyértelműen a 2010 előtti baloldali kormányokat és az akkori jegybanki vezetést terheli a felelősség,

akik semmit sem tettek annak érdekében, hogy ennek a rendkívül kockázatos folyamatnak az elterjedését prudenciális alapon visszafogják, mint az más országok, például Lengyelország, Románia esetében megtörtént.

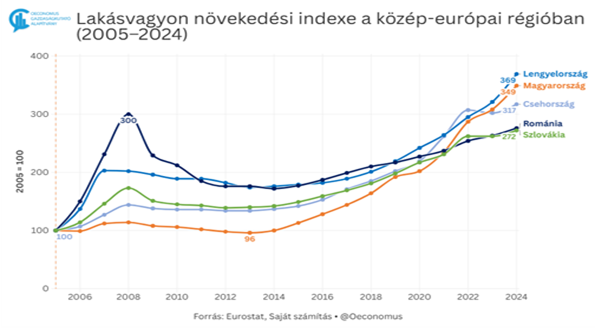

A magyar háztartások lakóingatlan vagyonának alakulását térségi összehasonlításban az alábbi, a nominális lakásárindexen alapuló grafikon is mutatja, ahol a 2005-ös árszínvonal felel meg 100 százaléknak. Jól látható, hogy miközben 2005-öt követően mindegyik országban dinamikus növekedés volt, ami a 2008 – 2009-es pénzügyi válság hatására megtorpant, majd az árak egy magasabb szinten stabilizálódtak, addig

Magyarországon 2014-ig az árak gyakorlatilag stagnáltak.

2008 és 2013 között az ingatlanvagyon veszített az értékéből, majd 2014 után dinamikus növekedés kezdődött.

A grafikon egyértelműen megmutatja, hogy az áremelkedés/vagyonnövekedés,

ami a többi országban 20 év alatt ment végbe, az Magyarország esetében 10 évet vett igénybe.

Abban, hogy Magyarországon Lengyelországot követően a második legmagasabb volt a nominális áremelkedés, a relatíve magasabb infláció is komoly szerepet játszott.

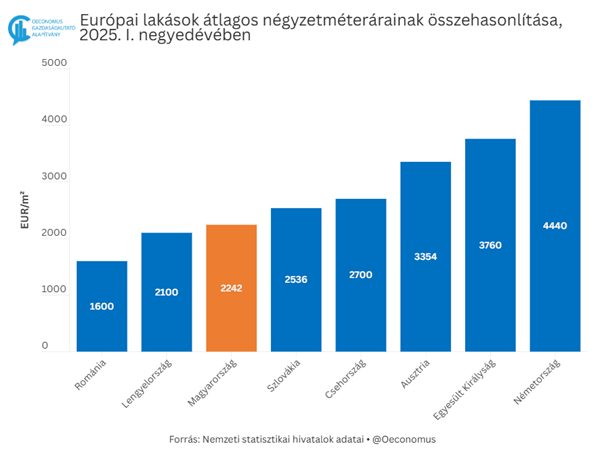

Hol áll Magyarország regionális összehasonlításban az ingatlanárak tekintetében?

Az alábbi ábrán jól látható, hogy

Magyarország az abszolút árszintek tekintetében (euróban mérve) még mindig a viszonylag alacsonyabb lakásárakkal rendelkező országok közé tartozik.

Magyarországon 2025 első félévében az országos átlagos lakás-négyzetméterár 40 százalékkal magasabb, mint Romániában és 7 százalékkal, mint Lengyelországban, ugyanakkor alacsonyabb, mint Szlovákiában (13 százalékkal) és Csehországban (20 százalékkal). Ez magyarázza a 2014 utáni viszonylag gyors növekedés tényét: a piacnak volt „tere” a felzárkózásra, illetve a magyarországi lakóingatlan árak már 2005-ben is elmaradtak a szlovák és cseh árszínvonaltól.

Forrás: public.flourish.studio/story/3277336/

Miért közgazdasági képtelenség 20–40 százalékos lakásár-emelkedést vizionálni az OSP kapcsán?

Ha valaki azt állítja, hogy a magyarországi lakásárak, pár hónap alatt átlagosan 20 - 40 százalékkal ugranak meg, az nem egyszerűen túlzás, hanem közgazdasági nonszensz. A magyar lakásállomány értéke 2023-ban 126,6 ezer milliárd forint volt, ami a 2022-es népszámlálás szerint körülbelül 4,5 millió lakás értékének felel meg. Ebből kiszámolható, hogy milyen következményekkel járna egy 20-40 százalékos áremelkedés, ha valóban néhány hónap alatt következne be.

A 20 százalékos drágulás 25 ezer milliárd forintnyi plusz vagyont jelentene a magyar háztartásoknak, míg egy 40 százalékos emelkedés már 50 ezer milliárd forinttal növelné a papíron kimutatott ingatlanvagyont.

Ezek az összegek önmagukban is hatalmasak, de igazán akkor érthető meg a nagyságrend, ha összevetjük őket más, általánosan használt gazdasági mutatókkal.

Magyarország éves GDP-je 2024-ben 81 ezer milliárd forint volt. Ez azt jelenti, hogy egy néhány hónap alatt bekövetkező 20-40 százalékos ingatlanár-emelkedés olyan vagyongyarapodást eredményezne,

ami az éves nemzeti jövedelem 31, illetve 62 százalékának felelne meg.

Másképp fogalmazva: a magyar lakosság pár hónap alatt annyit „gazdagodna”, mint amennyit az ország egész gazdasága 4, illetve 8 hónap alatt állít elő.

Amennyiben az állampapír-megtakarításokat nézzük, a lakosság által tartott teljes állomány nagyságrendileg 11 ezer milliárd forint.

A feltételezett 25 ezer, valamint 50 ezer milliárd forintos vagyonnövekedés tehát több, mint kétszerese, akár több, mint négyszerese is lehetne annak, ami a lakosság összes állampapírban tartott megtakarítása.

Ez azért különösen szemléletes, mert az állampapír-állomány nagyságát a közbeszédben rendszeresen példaként említik, mégis eltörpülne egy ilyen hipotetikus ingatlanpiaci áremelkedés hatása mellett.

Hasonlóan beszédes a párhuzam az szja-visszatérítéssel. 2022-ben a kormány a családosok számára körülbelül 600 milliárd forintnyi személyi jövedelemadót térített vissza, ami az egyik legnagyobb egyszeri juttatás volt a rendszerváltás óta. Ha azonban a lakásárak valóban 20–40 százalékkal ugranának meg pár hónap alatt, akkor ez 25 - 50 ezer milliárd forintnyi többletvagyont eredményezne a háztartások számára.

Ez 41-szerese, valamint 83-szorosa annak az összegnek, amit az szja-visszatérítéskor kifizettek,

tehát lényegében olyan hatást keltene, mintha több évtizednyi adóvisszatérítést adott volna a kormány minden ingatlantulajdonosnak, mindezt anélkül, hogy ennek bármilyen költségvetési terhe lett volna.

A fenti példák jól mutatják, hogy a néhány hónap alatt bekövetkező 20 – 40 százalékos ingatlanár-emelkedéssel való riogatás közgazdaságilag irreális állítás. Egy ilyen nagyságrendű változás annak felelne meg, mintha egyetlen kormányzati intézkedés hatására az összes magyar lakástulajdonnal rendelkező háztartás egyik hónapról a másikra év(tized)nyi jövedelemmel válna gazdagabbá. Amennyiben egy ilyen forgatókönyv megvalósulna, akkor az bizonyosan közgazdasági Nobel-emlékdíjat érne.

Nyitókép illusztráció. Fotó: ATTILA KISBENEDEK / AFP

A párhuzamosan igényelhető támogatásoknak köszönhetően a magyar családok minden eddiginél magasabb összegű vissza nem térítendő támogatásra és kamattámogatott hitelre lehetnek jogosultak.

Negyvenhat nap alatt egymást érték a törvényjavaslatok és a látványos politikai bejelentések, ám egy kérdés egyre hangsúlyosabbá válik: vajon áll-e valódi szellemi háttér a Tisza-kormány döntései mögött? Kovács András írása.

Sulyok Tamást pontosan olyan jogszabályi keretek között, pontosan olyan jogi és társadalmi legitimitással választották meg, mint az összes többi elődjét.

Egyszerre igaz két dolog: az, hogy ami eddig volt, nem volt jó úgy – és az, hogy érdemes lett volna nem a falnak csapódás módszerével átalakítani. Kohán Mátyás írása.

Elmarad a Velencei Bizottság tervezett budapesti látogatása, miután a magyar kormány nem biztosított lehetőséget a találkozókra – erről Németh Zsolt, a Fidesz országgyűlési képviselője számolt be. A vita hátterében az áll, hogy a nemzetközi jogi testület a köztársasági elnök leváltásával kapcsolatos alkotmányos kérdéseket vizsgálná.

A férfiak egy része a fronton van, a másik pedig a saját háza foglya. Bennük és családtagjaikban pszichológusok igyekeznek tartani a lelket. Veczán Zoltán írása.

Az Egyesült Államokban kutató Dr. Nagy Péter Lajossal beszélgettünk a Magyarságkutató Intézet világszinten is egyedülálló archeogenetikai eredményeiről, köztük a legutóbbi szenzációról.

p

2

0

0

Hírlevél-feliratkozás

Ne maradjon le a Mandiner cikkeiről, iratkozzon fel hírlevelünkre! Adja meg a nevét és az e-mail-címét, és elküldjük Önnek a nap legfontosabb híreit.

Összesen 3 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

Sorrend:

falcatus-2

2025. augusztus 26. 12:43

re: zsocc

.. csak Zsoccnak szabad, és ha már szabad el önfeledten el is ereszt egy kolosszálisat.

Válasz erre

0

0

zsocc44

2025. augusztus 26. 12:20

2013 panel ~9 millió, ugyanaz a panel ma 50-60 millió… de ugye nem emelkednek az árak s hitelezés támogatásával! Utóbbival nincs baj! Az otthonhoz jutást támogassa is az állam. Csak butaságokat nem kellene beszélni, főleg közgazdásznak!

Válasz erre

0

0

Jelenleg csak a hozzászólások egy kis részét látja. Hozzászóláshoz és a további kommentek megtekintéséhez lépjen be, vagy regisztráljon!