A céges osztalékok és más tőkejövedelmek után az átlagkeresetig 20, az átlagkereset kétszereséig 30, az azt meghaladó résznél pedig 40 százalékos adót kellene fizetni. Hasonló vonatkozna az állampapírok és részvények hozamára is.

Az eredeti tőkebefektetés nyeresége után a mindenkori átlagbérnek megfelelő összegig 20, afölött az átlagbér kétszereséig 30, azt is meghaladó nyereség esetén pedig 40 százalékos kulccsal kellene adózni. Sőt, a tiszás elképzelés szerint tőkejövedelemnek számítana minden olyan bevétel, ami nem bér, hanem „attól elkülönültek adózik”. Így a vállalati nyereségek osztaléka, a részvények, a lakossági állampapírok, és egyéb megtakarítási-befektetési formák nyeresége után is hasonló módon kellene adót fizetni.

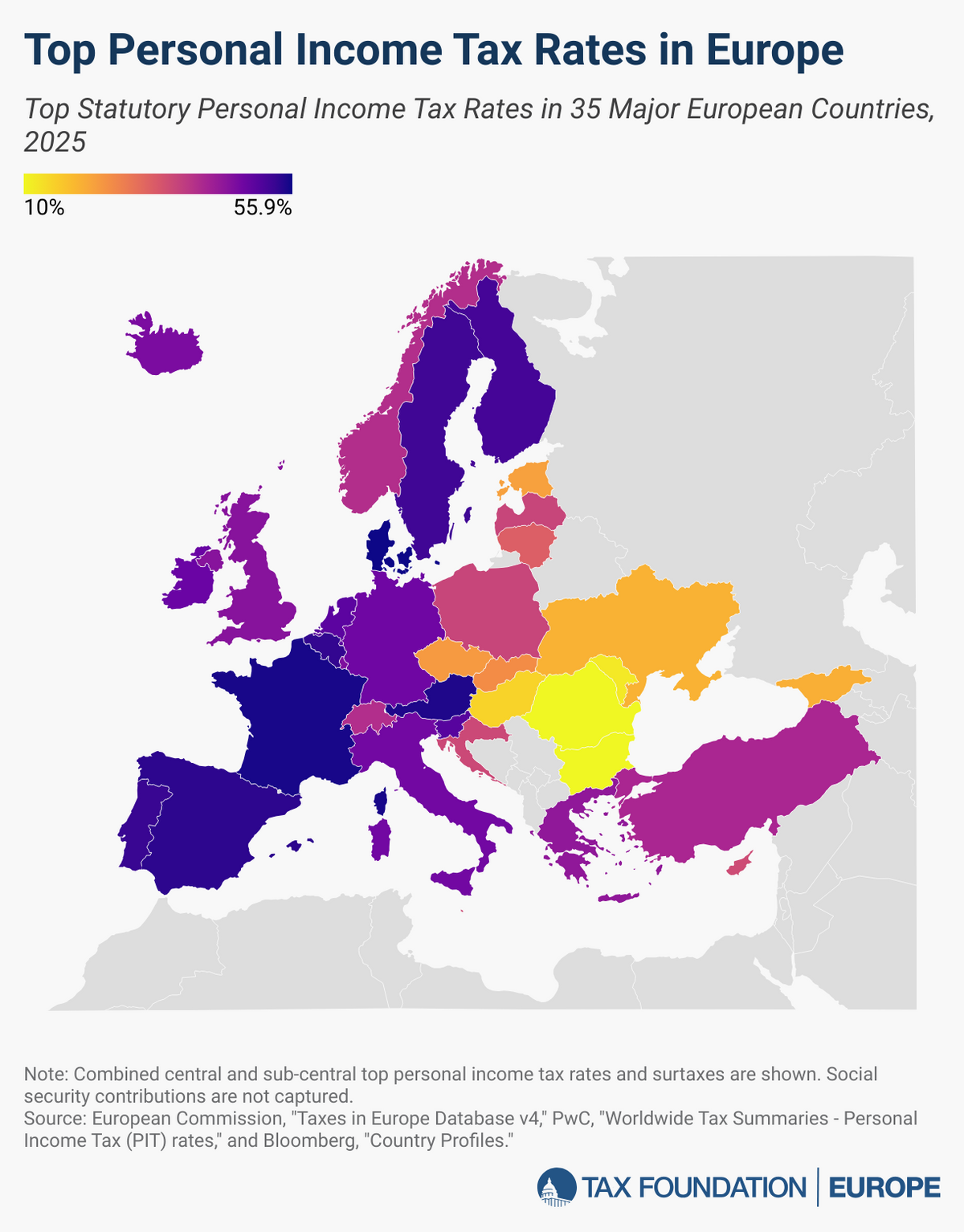

Az egész Magyar Péter-féle megszorítócsomag kapcsán arra érdemes felhívni a figyelmet, hogy Magyarország a Tax Foundation nemzetközi adó-versenyképességi indexében 2024-ben a 7. helyet foglalta el a 38 OECD-ország közül, 2023-ban pedig a 11. helyen állt. Hazánk egyébként nálánál sokkal gazdagabb országokat előzött meg ezen a listán, így Hollandiát, Ausztriát, Izraelt és Ausztráliát is!