Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az Európai Politikai Közösség budapesti csúcsán a kontinens versenyképessége került fókuszba. Hazánk a gazdasági semlegesség stratégiáját követve kapcsolódási pont lehet az európai és az ázsiai piacok között, ezáltal a kínai autóipari óriáscégek itt épülő gyárai révén jelentős technológiai előnyhöz juthat.

Nyitókép: MTI / Miniszterelnöki Sajtóiroda / Benko Vivien Cher

Éppen csak véget ért az amerikai elnökválasztás, amikor november 7-én Budapestre figyelt az egész kontinensünk. Az Európai Politikai Közösség csúcstalálkozóján közel félszáz állam- és kormányfő vett részt, köztük uniós és unión kívüli vezetők. Ursula von der Leyen, az Európai Bizottság elnöke a budapesti találkozón három, a gazdaságot erősítő témát emelt ki: az EU versenyképességének érdemi növelését, a technológiai fejlődés felgyorsítását és az európai gazdaságok függőségeinek csökkentését. A versenyképesség egyik fő akadálya továbbra is a drága energia: a gázért ma egy európai vállalkozó négyszer akkora árat fizet, mint egy amerikai, az elektromos áramért pedig háromszor akkorát. Amíg ezt nem oldjuk meg, addig semmit nem tudunk tenni – húzta alá Orbán Viktor az esemény alkalmával. A pénteken tartott informális EU-csúcs azonban végre elmozdulást hozott: a felek a budapesti nyilatkozat néven említett dokumentumban számos konkrét versenyképességi intézkedés alapját fektették le, amelyek már 2025-től érkezhetnek, köztük a céges bürokrácia érdemi csökkentését, az egységes uniós tőkepiac kialakítását, az európai védelmi ipari bázis létrehozását, az energiaárak, valamint a külső nyersanyagfüggőség mérséklését.

A nyugati márkák közül egyedül a Tesla tudott az élmezőnyben maradni, a második helyre futott be a BYD mögött”

Az utóbbi évek gazdasági trendjei – bár bőven akadnak kihívások – azt látszanak igazolni, hogy hosszabb távon jó irányt jelent a magyar gazdaságpolitika. Ma már nemcsak a háború hatásaival küzd Európa, közben egyértelművé vált Kína dinamikus gazdasági térnyerése is. Ilyen előzmények után a mai helyzet kiváló lehetőséget kínál arra, hogy konnektorállamként – vagyis a Kelet és a Nyugat közötti találkozási pontként – hasznot húzzunk a kínai piaci és technológiai előnyökből. Méghozzá úgy, hogy közben megőrizzük semleges, független státusunkat, és érdemben megerősítjük pozíciónkat nemcsak a visegrádi régióban vagy az EU-n belül, hanem az újjáalakuló globális gazdaságban is.

A zöldátállás, az elektromos járművek forradalma Kínát tette a szektor központjává, ott a hibrid és a tisztán elektromos autók értékesítése 2023-ra elérte a 14 milliós darabszámot. Az ország a stratégiai állami támogatások és az iparpolitikai irányítás révén már felülmúlta legtöbb nyugati vetélytársát, amelyek csak úgy maradhatnak versenyben, ha szoros kapcsolatokat alakítanak ki a kínai partnerekkel. A nyugati márkák közül egyedül a Tesla tudott az élmezőnyben maradni, 2023-ban 7,5 százalékos piaci részesedést ért el, és ezzel a második helyre futott be a BYD mögött.

Az európai autógyártók globális piaci részesedése 60-ról 45 százalékra esik a következő évtizedben”

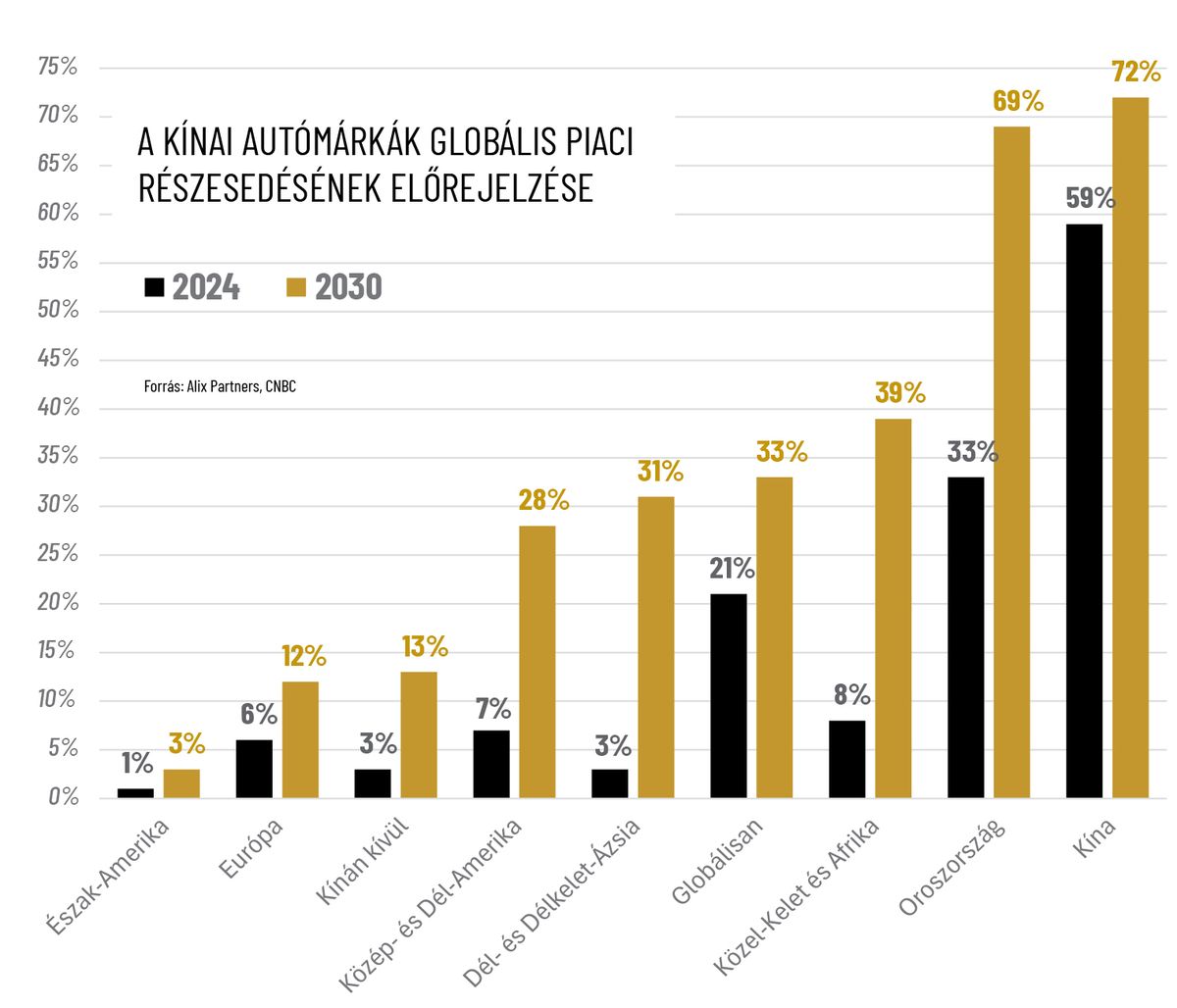

Ahogy az európai gyártók kínai piaci részesedése csökken, a kínai márkák globális terjeszkedése nő. Becslések szerint 2030-ra a kínai gyártók részesedése az országon kívül eladott járművek piacán 3-ról 13, a teljes nemzetközi járműpiacból pedig 33 százalékra nőhet. Bár várható a kínai márkák további térnyerése, az Egyesült Államok magas vámjai valószínűleg akadályozzák az ázsiai gyártók amerikai piacra lépését.

A legnagyobb bővülés Közép- és Dél-Amerikában, Délkelet-Ázsiában, a Közel-Keleten és Afrikában várható. Európában még vizsgálják az extravámok hatását, de már a bevezetésük előtt jelentősen nőtt a kínai járműimport, miközben a német autógyártók kínai eladásai csökkentek. És akkor még nem is kalkuláltunk a német zászlóshajó, a Volkswagen-csoport átszervezésével: a legutóbbi hírek szerint nem is két, hanem három hazai gyárának bezárásáról van szó.

Mindeközben a szakértők a számokat látva világszerte felteszik a kérdést: hogyan tudott egy szinte járműipari múlt nélküli ország a 21. század autógyártásának éllovasává válni? Kína már a 2000-es évek elején belátta, hogy képtelen felvenni a versenyt a Nyugattal, Japánnal és Dél-Koreával a belső égésű motorral ellátott járművek szegmensében, sőt addigra már a hibrid gépkocsik kutatásában és fejlesztésében is jelentősen lemaradt. Ezért döntött úgy, hogy vállalva a kockázatot és átugorva egy technológiai lépcsőfokot, jelentős erőforrásokat áldoz a villanyautók fejlesztésére. Azóta Peking céltudatos iparpolitikáján és gazdasági programjain keresztül nagymértékű állami támogatásban részesíti az elektromos járművek és az energiatárolók gyártásának szegmensét. Az amerikai Center for Strategic and International Studies agytröszt a kínai elektromosautó-ipar 2009 és 2023 közötti állami támogatását 231 milliárd dollárra becsüli, ennek a felét a forgalmiadó-mentesség tette ki. A becslésben nem szerepelnek a regionális alapon nyújtott kedvezmények, valamint az olyan tényezők sem, mint az egyes gyártóknak adott kedvezményes villamos energia, földhasználat és hitelek. Az előrejelzés arra sem tér ki, hogy az ellátási lánc többi része, például az energiatárolók milyen további támogatásokban részesültek.

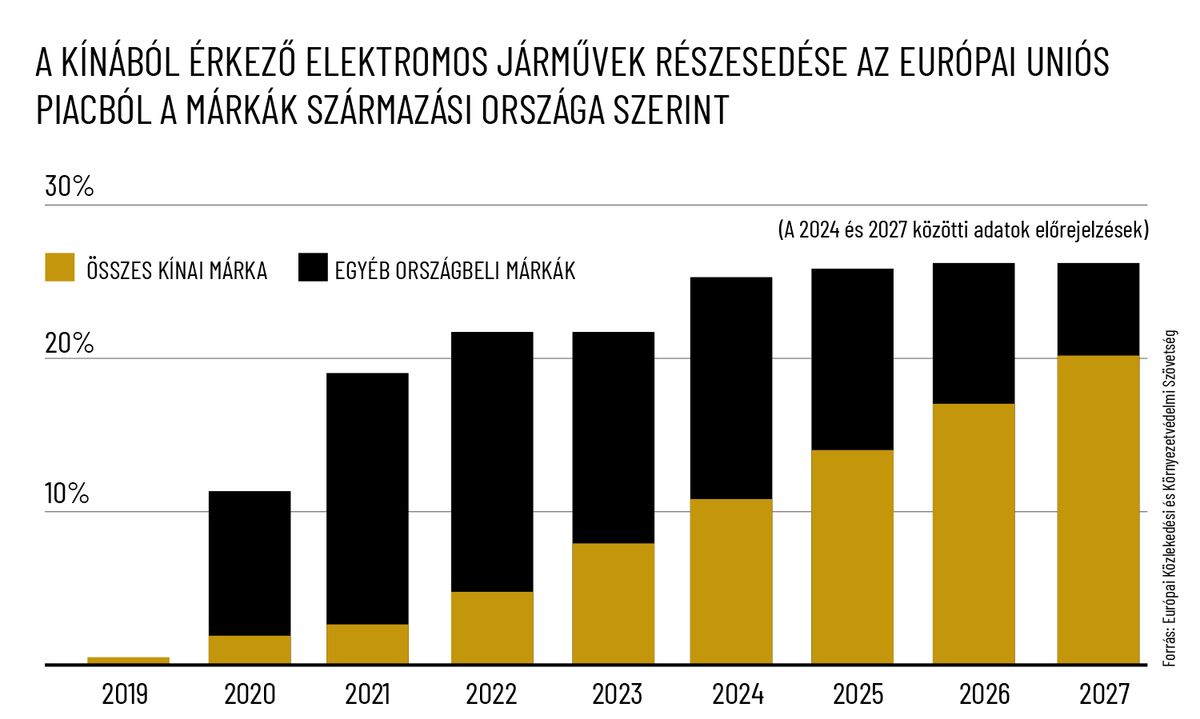

A gyors fejlődés alapjaiban átalakította a korábban külföldi autógyártók dominálta kínai járműpiacot. A hazai modellek népszerűsége mögött a költségelőny, a széles választék és a kedvező termékértékelések állnak. A külföldi gyártók jelentős kihívásokkal szembesülnek, miután a kínai piac telítődött az állami támogatásokban részesülő, innovációs lázban égő hazai gyártókkal. Úgy tűnik, a külföldi márkák már a túlélésért küzdenek. A nyugati gépkocsik részesedése a világ legnagyobb járműpiacából 2020 és 2023 között 64-ről 43 százalékra csökkent, az eladott importautók darabszáma a 2017-es évi 1,2 millióról 2023-ban 730 ezerre esett. Eközben a Kínában gyártott gépjárművek exportja gyorsabban nőtt, mint bármely más árucsoporté: 2019-től 2023-ig 8,6 milliárdról 77,6 milliárd dollárra, és ebből a hazai márkák egyre nagyobb részt hasítanak ki maguknak. Európában is egyre erősebbek a kínai gyártók, sorra építik új üzemeiket.

A Kínán kívüli piaci ambíciókra jó példa a Ford és az akkumulátorgyártó CATL közötti partnerség. Az előbbi célja az ázsiai vállalat következő generációs

technológiájának licencelése és a helyi gyártás kiépítése Michiganben. A szövetség hozzájárulhat a költségek csökkentéséhez és a teljesen elektromos platformra való átállás felgyorsításához. A Ford így vegyesvállalat létrehozása nélkül a CATL lítium-vas-foszfát technológiájának licencelésével eltávolodhat a drágább nikkel-mangán-kobalt akkumulátoroktól, s közben növelheti gyártási kapacitását.

Ha a külföldi márkák nem szeretnének kiszorulni a kínai járműpiacról, akkor gyors és lokalizált innovációt, jelentős k+f-befektetéseket, valamint erős helyi identitást kell építeniük a kínai fogyasztókra szabott marketing révén. Nagy gondot jelent, hogy az EU-s cégek és a kínaiak vegyesvállalatai is egyre inkább kiszorulnak a kínai piacról: az országban 2022-ben eladott húsz legnépszerűbb elektromos jármű közül csak egyet gyártott kínai–európai közös társaság.

A nemzetközi autógyártók körében a legjellemzőbb stratégia az akkumulátorgyártókkal való együttműködés, javarészt azért, mert Kína megkerülhetetlennek tűnik az energiatárolók terén. A távol-keleti nagyhatalom ugyanis uralja a teljes szektor ellátási láncát. Bár a grafitkitermelés kivételével a bányászatot ellenőrzi a legkevésbé, ezt ellensúlyozzák az afrikai lítium- és az indonéziai nikkelbányákba való befektetései, valamint az, hogy a lítium, a kobalt és a grafit globális nyersanyag-feldolgozásának 65–99 százalékát belföldön végzi. Az ország dominanciája a végtermékek terén még erősebb: a cellák globális előállításának közel 85, a katód- és az anód-aktívanyagok gyártásának pedig a 90, illetve 98 százalékáért felel.

A technológiai integráció erősítése és a szabályozási kihívások kezelése is megköveteli, hogy a nyugati gyártók stratégiai szövetségeket kössenek kínai társaikkal. A Teslának például ahhoz, hogy a járművei önvezető funkciói használhatók legyenek Kínában, a Baiduval kellett partnerségre lépnie, ugyanis e rendszerek használata térképészeti képesítéshez van kötve.

A Nyugat hivatalosan Peking állami támogatásaira reagálva vetett ki vámokat a kínai gépkocsikra, azonban egyes szakértők szerint korántsem biztos, hogy a szubvenciók eredménye a kínai villanyautóipar felfutása. Szerintük sokkal inkább a termék- és keresletvezérelt növekedés a fő ok. Kína úgy szervezte a támogatásait, hogy ösztönözzék a magánszektort a versenyzésre, majd amint kialakult a leginnovatívabb vállalatok köre, fokozatosan leépítette ezeket az összegeket.

Az említett trendek Európára gyakorolt hatásaival számos szakértő és intézet foglalkozik. A McKinsey tanácsadó cég legfrissebb tanulmánya szerint a teljes európai autóipar hozzáadott értéke a következő évtizedben 400 milliárd dollárral csökkenhet, ami az EU éves GDP-jének több mint a 2 százaléka. Ez azt feltételezi, hogy az európai autógyártók globális piaci részesedése 60-ról 45 százalékra esik. A helyzetet tovább rontja, hogy a helyben tervezett és gyártott elektromos járművek hozzáadott értéke Európában mindössze 70-75 százalék körül mozog, szemben a belső égésű motoros járművek 85-90 százalékával. Az importált villanyjárművek hozzáadott értéke Európában mindössze 20 százalék, a nem európai gyártók itteni egységei pedig 55-60 százalékkal járulnak hozzá az előállított gépkocsik fogyasztói árához. A McKinsey szerint az európai vállalatoknak a versenyképességük megtartása érdekében érdemes volna szoros együttműködést kialakítaniuk, többek közt az értéklánc kulcsfontosságú szegmenseinek – például az energiatárolók, a félvezetők gyártásának – Európába helyezésével és ipari szövetségek létrehozásával. Az előbbi azonban a nagy fal mögötti szereplőkkel való együttműködés nélkül nem lehetséges.

Az olyan történések, mint a kínai állami támogatással megvalósuló elektromosautó-ipari beruházások, lehetőséget nyújtanak arra, hogy Magyarország a keleti piacokhoz való nyitottságát kihasználva megerősítse találkozásipont-szerepét az európai és az ázsiai piacok közötti átjáróként. Ennek jele a BYD szegedi vagy a CATL debreceni gyára és számos hasonló projekt.

A szerző a Makronóm Intézet elemzője.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A nemzetállami narratíva nem segíti a határon túli magyarok, sem a történelmi Magyarország védelmének ügyét. Szilvay Gergely írása.

A Meta-vezér tiltakozik a mesterséges intelligencia túlszabályozása ellen is.

Tájékoztatása szerint 2025 végén százmillió forint támogatást ítéltek meg az Edda Musical - A Kör - országos turné megvalósítására annak ellenére, hogy a támogatást kérvényező cég pár héttel korábban már kapott tízmillió forint támogatást a szóban forgó musical forgalmazására.

Nem kezdődhetnek meg a hivatalos tárgyalások a belső piacról és a versenyképességi reformokról.

Kezd egyre szánalmasabb lenni ez az egész.