Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Nyitott, akár évtizedes tabukat ledöntő működést, a vállalkozásokkal folyamatos párbeszédet ígér Szabados Richárd, a Nemzetgazdasági Minisztérium újonnan kinevezett, kkv-fejlesztésért és technológiáért felelős államtitkára.

Nyitókép: Mandiner-archív

Mi indokolta egy külön államtitkárság életre hívását a kkv-szektor kihívásainak kezelésére? Azt nem kell ecsetelni, mennyire fontos a kis- és a középvállalkozói szektor szerepe a magyar gazdaságban. A hazai vállalkozások több mint 90, a foglalkoztatottak több mint 72 százaléka tartozik ebbe a körbe. Erős gazdaság elképzelhetetlen erős kkv-szektor nélkül. Az államtitkárság létrehozásának apropóját a múlt év végén megújított kormányzati kkv-stratégia, illetve a tavasszal meghirdetett versenyképességi stratégia adta. Emellett a vállalkozásfejlesztéssel foglalkozó szervezetek és maguk a kkv ügyfelek is jelezték: örülnének, ha lenne egy dedikáltan velük foglalkozó szakmai terület. Ezek mind szerepet játszottak abban, hogy a miniszterelnök külön kkv-államtitkárság felállításáról döntött. Megtisztelő, hogy Nagy Márton nemzetgazdasági miniszter engem kért fel a terület vezetésére.

Már induláskor nagy feladatokat kapott.

A piacról, a bankvilágból érkeztem, kifejezetten fontosnak tartom, hogy célszámok alapján tegyük mérhetővé a teljesítményünket. Az államtitkárság adatvezérelten fog működni, a már említett két stratégia 2030-ig határozza meg, hová kell elérnie a hazai kkv-szektornak. Egyrészt a beruházási arányát az összes beruházáson belül 30-ról 40 százalék fölé kell emelni. Másrészt a kkv-k által előállított egy foglalkoztatottra jutó bruttó hozzáadott értéknek a 2022-es 23,3 ezer euró/főről 28 ezer euró/fő szintre kell nőnie. Harmadrészt a kkv-k hitelfelvételi lehetőségeinek javításával 11,8-ről 20 százalék fölé szükséges növelni a szektor hitelpenetrációját. Negyedrészt pedig az exportáló kkv-k részarányát 5-ről 7 százalékra kell emelni. Fontos hangsúlyozni, hogy bár 2030-as célokat határoztunk meg, az előrehaladásnak folyamatosnak kell lennie: évente mérjük a teljesítést és tűzünk ki új, rövid távú célokat. Most a kkv-akciótervben megfogalmazott konkrét feladatok teljesítésére kell fókuszálnunk, amelyek a beruházások beindulását vannak hivatva támogatni, hiszen e szektor nélkül lényegében lehetetlen elérni a jövőre várt 3–5 százalékos gazdasági növekedést.

Értem, de miként lehet rávenni a hazai kis- és középvállalkozásokat arra, hogy ilyen bizonytalan környezetben beruházásokat indítsanak?

Való igaz, a kkv-k a nagyvállalatoknál jobban érzik, hogy a fogyasztás a vártnál lassabban épül újjá. A háztartásokra jellemző óvatossági motívum nemcsak azért van meg a kkv-knál, mert a többségük közvetlenül kapcsolódik a fogyasztókhoz, hanem azért is, mert a tagok maguk is fogyasztók, családok, háztartások a munkanap végén. Az aggályok lebontásához most gondolkodás- és a szemléletmódváltásra van szükség – itt jelentős edukációs feladataink vannak. Egyrészt meg kell honosítani a tervezést: azok a cégek tudnak nagy előnyre szert tenni, amelyek felismerik, hogy a konjunktúra közepén beruházásba kezdeni már nem hoz annyit a konyhára, mint ha megnövelt kapacitással vagy megnövelt hatékonysággal várjuk a gazdaság beindulását. Ha a korábbi piacunk beszűkült, akkor kell a virtus, a kezdeményezőkészség: új vevőket, piacokat kell keresni, s ha szükséges, a termék- vagy szolgáltatáskínálat váltására kell koncentrálni.

Sok kkv itt áll meg, mondván, szép dolog, de pénz kell hozzá, márpedig a kis és a közepes cégeknek abból van a legkevesebb – magas infláció, megugró bér- és egyéb költségek visszafogott kereslet mellett. Erre mi a megoldás?

Az inflációt visszaszorítottuk, és alacsony szinten maradt. Meglátásom szerint most nem a forrásszűke a probléma. Vannak uniós pályázatok, szerdán hirdetjük meg a Ginop Plusz április óta elérhető technológiai hitelprogramjának azt a részét, amelyet a budapesti kkv-knak szánunk. Továbbra is léteznek támogatott hitelek, és tárgyalunk a zászlóshajó, a Széchenyi-kártya-hitelprogram ügyfelek számára még kedvezőbb átalakításáról. A bankok készen állnak arra, hogy piaci alapon hitelezzenek, ráadásul a kamatok tolerálható szintre kerültek. Az igazi gond az, hogy a mikro- és a kisvállalkozások zöme meg sem kísérli a hitelfelvételt, mert úgy hiszi, hitelképtelen – pedig bankos koromból emlékszem, a kkv-k hitelkérelmeinek elenyésző hányadát utasítottuk el.

Hogy jut el az információ a kkv-khoz?

Információs szakadék van a nagyobb cégek és a kkv-k között: az előbbieknél sokszor maga az állam ajánlkozik arra, hogy segíti, támogatja a fejlesztéseiket, a kisebbeknek viszont nincs kapacitásuk arra, hogy feltérképezzék a lehetőségeket, és megfelelő pályázói és fenntartói tudásuk legyen. Előző munkahelyemen, az államtitkárság háttérintézményeként működő Magyar Gazdaságfejlesztési Ügynökségnél (MGFÜ) már elkezdtük a szintetizálást: a cél, hogy minden szükséges tudást – pályázati lehetőségeket, piaci és egyéb információkat, tanácsadást – egy helyen érhessenek el a kkv-k. Ezt folytatni akarjuk, és a lehetőségekhez képest gyorsítani. De a másik oldalon is kell változás. A cégek a korábbi támogatási bőségtől kissé elkényelmesedtek: sokan csak akkor és csupán addig fejlesztettek, amikor és amíg támogatást lehetett kapni. Ezen változtatni akarunk: csak

olyan projektekben szeretnénk a vállalkozások partnere lenni, amelyekben a cégek is hisznek, és a beruházás egy részére – saját erőből vagy hitelből, ez nekünk mindegy – saját kockázatot is vállalnak.

Ezen az elven indul majd a nagy vonalakban már nyilvánosságra kerülő 1+1 beruházástámogató programunk.

Mikorra várható a teljes program nyilvánosságra kerülése?

Gőzerővel dolgozunk a részleteken, reményeink szerint a szerdai indulástól kezdve folyamatosan új lehetőségekről tudunk majd hírt adni. Ami biztos: novemberre minden olyan részletnek tisztázódnia kell, amelyhez 2025-ben költségvetési forrás társul, hiszen akkor zárul le a büdzsé tervezésének az időszaka. Más forrásból finanszírozott programelemek reményeink szerint 2025-ben is szélesítik majd a palettát.

Milyen tudással lehet a kkv-szektort helyzetbe hozni?

Nincs két egyforma vállalkozás, a kkv-k pedig kiváltképp rendkívül sokrétűek. Vannak viszont olyan tipikus kihívások, amelyek leküzdéséhez a szektor tagjainak nagy része választ, támogatást keres. Az induló vállalkozások szervezési problémáitól a fiatal vállalkozók pályára állításán át egészen a cégutódlás napjainkban egyre nagyobb kihívásáig a vállalati élet minden szakaszát át kell tekintenünk. De nincs olyan hazai kkv, amely ne szembesülne adózási kérdésekkel, mint ahogy a digitalizáció és a kibervédelem is kiemelt fontosságú a társadalom és így a vállalkozások életében. A munkaerő-ínséges években, a teljes foglalkoztatottság idején felértékelődik a céges hr-politika is, amiben szintén fejlődniük kell a kis társaságoknak. A piacra lépést segítő új megoldások alkalmazásával a hazai kkv-k verseny- és exportképesebbek lehetnek. Ezt leginkább a beszállítói láncokba való bekapcsolódás lehetősége nyújtja, amihez szintén segítség kell a cégeknek. S ha már beszállítói elvárások: bár a hazai kkv-k ma még leginkább így szembesülnek a fenntarthatósági kihívásokkal, a következő években az ESG-felkészülés a mindennapi élet része lesz.

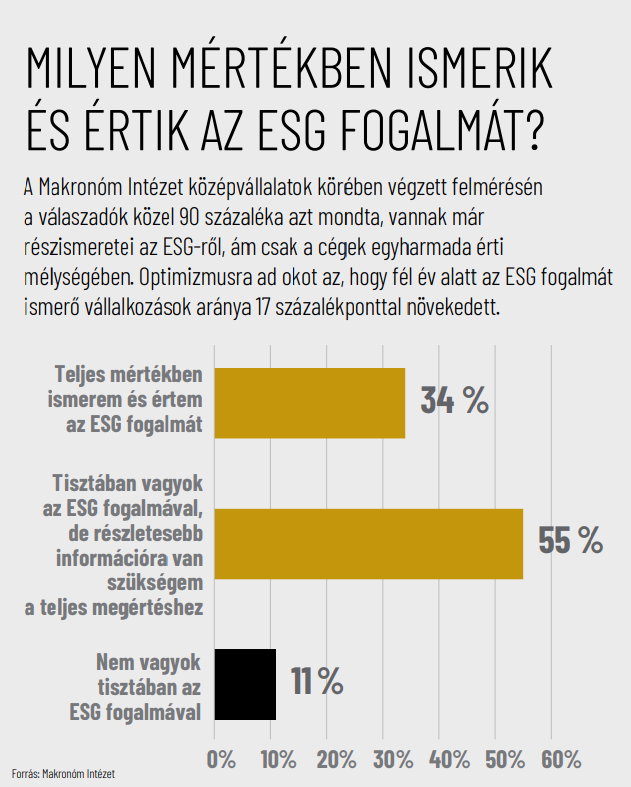

Hogyan javítható a magyar vállalatok ESG-tudatossága, ha egy friss felmérés szerint a hazai cégek több mint felénél nincsenek tisztában az ESG fogalmával és a követelményekkel?

Ezt az arányt akár hízelgőnek is tarthatjuk annak fényében, hogy elsősorban a külföldi tulajdonú cégek leányvállalatai vannak megfelelő ismeretek és erőforrások birtokában. Mellettük a hazai beszállítócégek egy részének a tudása eléri az érdemi szintet, de már erőfeszítést igényel részükről az adatszolgáltatás vagy az ESG-stratégia kidolgozása, az előrelépés a kulcsterületeken.

Milyen szabályozói lépésekkel lehet ezen javítani?

A szabályozói oldal jól áll. Magyarország 2023 végén megalkotta az ESG-kerettörvényt, amivel a hazai vállalkozások uniós szinten az elsők között ismerhették meg, milyen szabályoknak és feltételeknek kell megfelelniük. Inkább a szemléletformálás és a tanácsadói támogatás a feladat. Egyrészt tudatosítani kell: befektetői és fogyasztói oldalról is egyre nagyobb elvárás, hogy a vállalkozások a természeti és társadalmi tőkét megfelelően hasznosítsák. Rá kell ébreszteni a cégeket, hogy a tőkéhez jutásban, új megrendelők megszerzésében, a régiek megtartásában, a piaci pozíció erősítésében egyaránt megkerülhetetlen lesz a fenntarthatóság, valamint az erről szóló átlátható beszámolás. Ám tudásbővítésre van szükség: tanácsadással, ESG-képzéssel kell segíteni a vállalkozásokat. Az MGFÜ átfogó programot indít, hogy minden vállalkozás tájékozódhasson arról, miként tudja mind a hatósággal, mind a vevőivel, befektetőivel szembeni kötelezettségeit teljesíteni és az ESG-célokban előrelépni. Fontos látni: ez nem statikus tartalom, hiszen a szabályok egy része ma még európai szinten is kiforratlan. A következő évben az egyetemeken országszerte indulnak ESG-tanácsadói képzések, amelyek elsődleges célcsoportja a piacon tanácsadóként szolgáltatni vágyó szakemberek, illetve az őket foglalkoztató vállalkozások. A koncentrált tudás itt is segíthet abban, hogy a változások, új megoldások, jó gyakorlatok hamarabb jussanak el a vállalkozásokhoz. Ez egyébként nem csak az ESG-re igaz, a vállalkozások előtt álló összes problémához megoldást, egyfajta étlapot szeretnénk kínálni.

Hogyan lehet ezt megvalósítani?

A megoldások és a jó gyakorlatok a legtöbb esetben már léteznek. A cél az, hogy felkutassuk és megmutassuk őket, hogy a segítségükkel a hazai kkv-k javítsák hatékonyságukat, erősítsék piaci pozíciójukat és így a magyar gazdaságot is. De

meg kell hallanunk a vállalkozók felvetéseit,

javaslatait, akár közvetlenül, akár szakmai érdekképviseleteken keresztül érkeznek. Nem véletlen, hogy nyitott államtitkárságot hirdettünk, hiszen Nagy Márton miniszter alapvető elvárása, hogy napi kapcsolatot ápoljunk a vállalkozókkal és képviselőikkel. Nem az elefántcsonttoronyban ülve akarjuk eldönteni, mi jó a cégeknek. Aktívan használni kívánjuk a piaci szervezetek, különösen a kamarák tudását, közvetítő szerepét. A következő hetekben minden vállalkozói érdekképviselet vezetőivel le fogok ülni személyesen, egyeztetjük a programjainkat, keressük azokat az elemeket, amelyekben a még szorosabb együttműködés növelheti a hatékonyságot. Rengeteget szeretnék ügyfeleknél lenni, meghallgatni, meghallani őket. Szabályozóként segítenünk kell őket, hogy a sikerességüket akadályozó akár bürokratikus, akár finanszírozási akadályok eltűnjenek az útból. Meglepő lehet, de az egyik akadálynak a cégeket árbevétel és létszám alapján meghatározó EU-s kkv-definíció tűnik. Az Európai Bizottság által több mint húsz éve meghatározott korlátok miatt ugyanis a munkaintenzív ágazatok hátrányba kerülnek, mert bár a tőkeerejük kicsi, a foglalkoztatotti létszámuk miatt elesnek a kkv-knak járó támogatási lehetőségektől.

A soros magyar elnökség részeként novemberben hatalmas kkv-csúcsot tartunk,

terveink szerint felvetjük a hazai vállalkozások versenyképességét elősegítő javaslatainkat, a 21. századi vállalkozói működéshez jobban igazodó szabályozás igényét. Mi valóban mindent meg akarunk tenni a sikeres kkv-kért, mert velük lesz erős Magyarország.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az afrikai sertéspestis már több mint 70 országban jelent meg, köztük 16 európai államban.

A legnagyobb brit kiskereskedelmi hálózat banki szakértőkkel együttműködve vizsgálja a lehetőséges opciókat.

Három hónappal a választások után egyre több a kínzó kérdés.

Havasi Bertalan úgy fogalmazott, a miniszterelnök a választási ígéreteit nem akarja betartani, a felelősséget pedig a korábbi kormányra próbálja hárítani.

Indonéziában, a Fülöp-szigeteken és Üzbegisztánban járt Frank-Walter Steinmeier német államfő, ahol szakképzett munkaerőt keresett hazája számára.

A KDNP szerint megdöbbentő, hogy Magyar Péter miniszterelnök minden parlamenti ülésen gyalázatos példát mutat a saját frakciójának, a Juhász Hajnalkát nőiességében megalázó Hatala-Orosz Csabát pedig lemondásra és igazi, nem sumákoló bocsánatkérésre szólítják fel.

Azzal a szándékkal, hogy lefoglalják a párt teljes kommunikációs rendszerét és adatbázisait.