Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az idei búza minősége gyengébb, felvásárlási ára visszaesett. Az időjárási kockázatok mellett továbbra is a geopolitikai feszültségek és játszmák a gazdák fő ellenségei.

Nyitókép: MTI / Katona Tibor

Az élelmiszeren keresztül irányíthatod az egész emberiséget, mondta egykor Henry Kissinger, utalva arra, hogy a világ mindenkori vezető hatalmai nem véletlenül igyekeztek uralni a mezőgazdasági termékek kereskedelmét. Nem véletlenül lett az élelmiszer-önellátás stratégiai, mondhatni, nemzetbiztonsági kérdés. Ennek tükrében is érdemes egy pillantást vetni az idei korai aratásra.

A búza jövedelmezőségét tekintve nem festenek jól az előző évek. A hazai gazdák a 2022-es aratással viszonylag elégedettek voltak, de 2023-ban hektáronként 100 ezer forint ráfizetés mutatkozott. Úgy számolják, hogy idén a búza önköltsége 350 és 400 ezer forint között mozog hektáronként, amiben még nincs benne a föld bérleti díja. Így 6-6,5 tonnányi termés kell ahhoz, hogy a jelenlegi árakon a gazda nullára kijöjjön. Tavaly ehhez valamivel magasabb terméshozam kellett, mivel az önköltségek némi csökkenést mutatnak a múlt évihez képest, és talán az árak is emelkedtek.

Az ukrán lobbi amerikai segédlettel elérte, hogy vámmentesen hozzáférjenek az EU gabonapiacához”

Természetes, hogy a gabonatermesztők szeretnének végre egy kiegyensúlyozott évet, a költségek csökkenését és a bevételek növekedését. Ez nemcsak a gazdaság stabilitását, hanem az ország élelmiszer-biztonságát is szolgálná. Így vannak ezzel a föld számos pontján, de a gazdáknak általában csak a reménykedés marad, hogy a sorsuk jobbra fordul, hiszen a háttérfolyamatokra nem tudnak hatást gyakorolni. És nem csupán az időjárási anomáliák, hanem a politika és a nemzetközi agrártőke is befolyásolhatja a jövedelmezőséget és a világ élelmiszer-biztonságát.

Úgy tűnik, a élelmiszerárak az utóbbi másfél évben világszerte stabilizálódtak, igaz, a tartós kockázatok továbbra is jelen vannak. Elsőként említhetjük az időjárási szélsőségeket, amelyek egyre sűrűsödnek. Árvizekről, aszályról, soha nem tapasztalt hőségről kapunk tudósításokat. Jó hír, hogy az energia- és műtrágyaár 2024-ben várhatóan 3, illetve 22 százalékkal lesz alacsonyabb, és 2025-ben további csökkenést jósolnak. Azonban a közel-keleti geopolitikai feszültségek eszkalálódása, a vörös-tengeri szállítási zavarok felerősödése megemelheti az energiaárakat, ami kedvezőtlenül befolyásolhatja a műtrágyatermelést – magasabbra tolva az élelmiszerárakat.

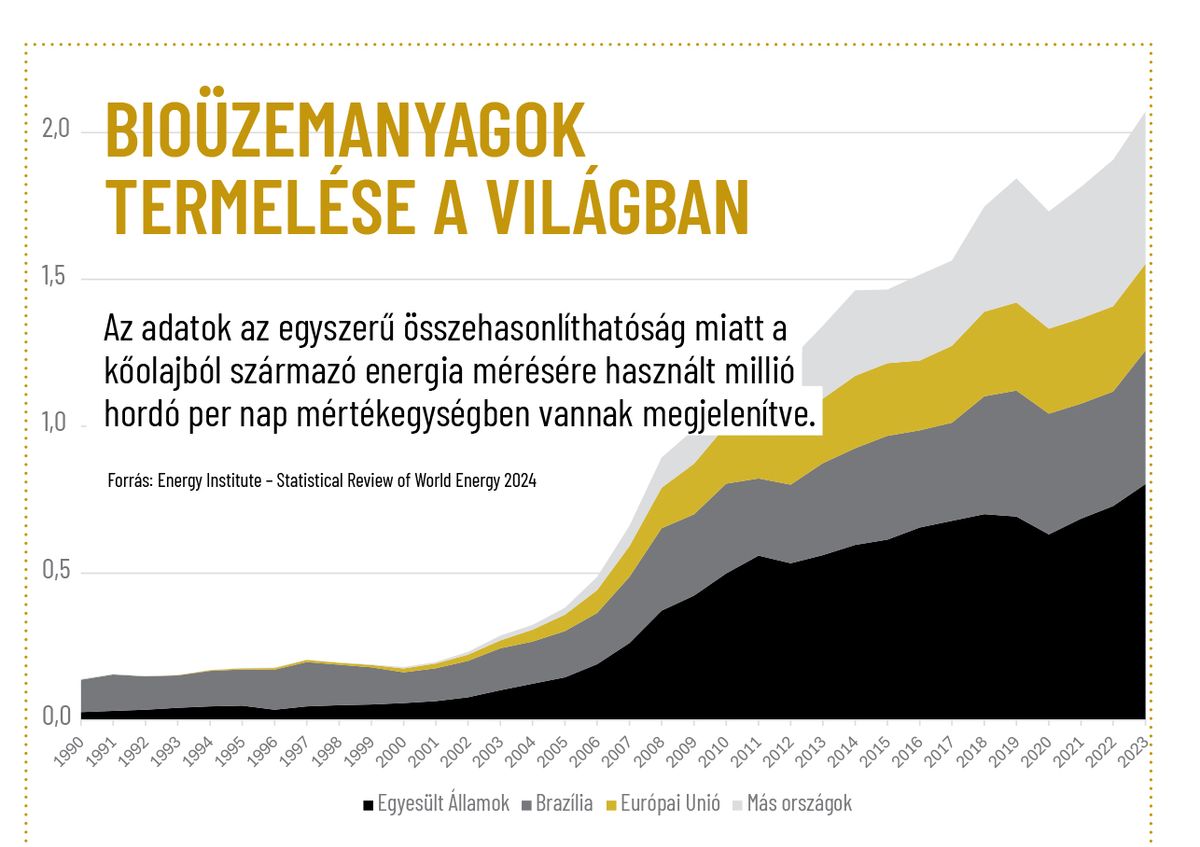

Tavaly a Szuezi-csatornán haladt át a globális tengeri gabona- és olajosmag-kereskedelem több mint 14 százaléka, ami jóval magasabb arány, mint a kőolajnál vagy a fémeknél. Decemberben és januárban 4,3 millió tonna gabonát és olajos magvat irányítottak át a Jóreménység foka környékére, ami leginkább az USA szójababexportját és az EU Ázsiába irányuló búzaexportját érintette. Az árakra emellett hathat az is, hogy a megművelhető földeken élelmiszer helyett egyre több bioüzemanyagot termelnek, ennek mennyisége közép- és hosszabb távon is jelentősen növekedni fog. Ha a fenti kockázatok bármelyike bekövetkezik, az tovább emelheti az élelmezési válsággal sújtott országokban az éhezők számát, ami a 2018-as 113 millióról 2023-ra 282 millióra nőtt.

Sok közép- és kelet-európai gazda tapasztalta meg az árakon keresztül az elmúlt években azokat a geopolitikai játszmákat, amelyek segítségével egyes nagy érdekcsoportok próbálnak extraprofitra szert tenni.

Egyes vélekedések szerint az USA diplomáciája gabonafüggőség kialakítására törekedett a világ bizonyos országaiban, piacot teremtve saját termelőinek. Úgy látják, a Világbank a kezdetektől fogva megtagadta, hogy mezőgazdasági kölcsönt nyújtson a harmadik világ országainak élelmiszergabona-termelésük fejlesztésére. A hitelnyújtást olyan trópusi növények támogatására korlátozták, amelyek nem jelentettek versenytársat az amerikai terményeknek.

Az európai közös agrárpolitika az EU és az USA közötti diplomáciai konfliktusok fő területévé vált, ugyanis Európa hasonló mezőgazdasági támogatási rendszert alakított ki, mint az Egyesült Államok. Ezzel jelentős gabonaexportőrré vált, az amerikai diplomácia pedig semmit nem tehetett, hogy megőrizze piaci dominanciáját ezen a területen.

A viszonyokat bonyolította a világ leggazdagabb termőföldjén kezdődő ukrajnai háború. Az amerikai cégek bevásároltak Ukrajna termőterületeiből, és igyekeznek bejutni az európai piacokra, kezdve a szomszédos országokkal. Az ukrán lobbi amerikai segédlettel elérte, hogy vámmentesen hozzáférjen az EU gabonapiacához. A keletről érkező olcsó gabona pillanatok alatt felborította az európai piacot, lerontva a helyi gazdák jövedelmezőségi mutatóit. A történetet bonyolítja, hogy az amerikai BlackRock – egy globális befektetési és vagyonkezelő cég, a világ egyik legnagyobb ilyen vállalata – nemcsak az amerikai, hanem az európai befektetéseket is bekapcsolta az ipari méretű ukrán mezőgazdaságba, ezzel egyes európaiakat is érdekeltté tett az üzletben.

Kína nyíltan arról beszél, hogy az Egyesült Államok a globális gabonakereskedelem 80 százalékát ellenőrzi a Wall Street pénzügyi eszközeivel és a négy nagy globális gabonakereskedő, az amerikai ADM, a Bunge és a Cargill, illetve a francia LDC segítségével. E cégek szerte a világon komplett logisztikai, raktározási és határidős kereskedési rendszereket hoztak létre, és tőkepenetrációval behatoltak más országok gabonaipari láncaiba is. Mindemellett „élelmiszer-háborúkkal” igyekeztek lerombolni az egyes országok politikai hatalmát, és ebből óriási profitra szert tenni.

A gabona használható fegyverként. Meg kell szorongatni egy-egy ország termékpiacát más országokból származó olcsó gabonadömpinggel vagy az (először) olcsó vetőmaggal. Pénzügyi eszközök kombinálásával pedig gabonaár-ingadozásokat lehet előidézni, ami miatt a helyi cégek csődbe jutnak. Ezután következhet a felvásárlás alacsony áron, átvéve az adott ország gabonapiacát.

Kína piaca az ötvenes években zárt volt, csak a WTO-hoz való csatlakozás után, 1999-ben bontották le a kínai piac akadályait az amerikai mezőgazdaság előtt, ami az Egyesült Államok multinacionális agrárvállalatait is tettekre késztette. Tény, hogy az amerikaiak fél áron tudták kínálni a szójájukat a kínaiakéhoz képest a génmódosítások és a támogatások következtében. A történet szerint 2003 augusztusában az Egyesült Államok mezőgazdasági minisztériuma az ország szójababkészleteit hirtelen rekordalacsonyra módosította. Ugyanakkor a Wall Street pénzügyi óriásai kihasználták a helyzetet, és növelve pozícióikat a korábbi évekhez képest megduplázták a szójabab árát. Ekkor az Egyesült Államokból importált szójababra támaszkodó kínai gyártók nagy része pánikba esett, és előjegyezte a drága szóját. Az amerikai kormányzat és a Wall Street összejátszását mutatja, hogy alig egy hónappal az után, hogy a kínai olajkereskedők lekötötték a magas árú szóját, az USA mezőgazdasági minisztériuma bejelentette, mégis növeli a szójababkészleteit. A Wall Street erre azonnal eladta a tartalékait, aminek következtében a szójabab ára lezuhant. Ekkor a kínai vásárlók úgy döntöttek, hogy elállnak a drága vételi ügyletektől. Az amerikaiak a szerződésszegés miatt természetesen egyrészt magas kártérítést követeltek a kínaiaktól, másrészt elzárták a beszerzési csatornákat, hogy ne tudjanak máshonnan importálva olcsó szójához jutni. Csaknem ezer kínai olajcég ment csődbe, a nemzetközi tőke pedig agresszív felvásárlásba kezdett, és egy csapásra átvette az irányítást a kínai szójababterméklánc felett, amit máig fenntart.

A négy nagy gabonakereskedő 2005-ben próbálta megismételni szinte ugyanezt a kukorica és a búza árának felemelésére. A 2005 és 2008 közötti három év során a termények ára a nemzetközi piacon a négyszeresére nőtt. Viszont nem számoltak azzal, hogy a kínaiak tanultak az előző esetből, és csodálkozhattak, hogy Kína belföldi kukorica- és búzaárai nem változtak akkorát, mindössze 70 százalékkal emelkedtek. A kínaiak azért tudták viszonylag stabilan tartani az árakat, mert kihasználták a nemzeti gabonaraktárukat. A tartalékalapjuk állta a felvásárlási rohamot. Mindennek végül az vetett véget, hogy kijelentették: az ország gabonatartaléka 100 millió tonna, ami elegendő a népesség egész évi élelmezésére. Noha a kínai tartalékok mértéke máig titkos, úgy tűnik, tartják magukat ehhez a szinthez.

Mi is tudnánk hasonló vagy még durvább példákat hozni a rendszerváltozás utáni privatizációból, a közép-európai élelmiszeripar leépítéséről. Egyre több kormány fedezi fel, hogy az élelmiszer-biztonság mindennél fontosabb, és hogy az elveszett kapacitások újraépítése a többszörösébe kerül a fenntartásuknál. Érdemes védeni termőföldjeinket, élelmiszeriparunkat, és ami a leglényegesebb, gazdáink jövőbe vetett hitét.

A szerző a Makronóm Intézet elemzője.

A hozam jó, a minőség hagy maga után kívánnivalót

Néhány évtizede még Péter-Pál napja, június 29-e volt a hagyományos aratáskezdő időpont, ezt idén a korán jött tavasz még az előző évekhez képest is jócskán felrúgta, volt, ahol 15-20 nappal hamarabb elindultak a kombájnok. Az őszi búza vetésterülete idén sem érte el a 900 ezer hektárt, ami nem csoda, hiszen a gazdák nem nagyon bíznak a termény jövedelmezőségében. Más növényeket keresnek, amelyekből meg lehet élni, így voltak olyan régiók, ahol napraforgóból többet vetettek, mint őszi búzából, ami növényegészségi okok miatt sem szerencsés. Hasonlóan tesznek szerte a világon a gazdák, az ukrán gabonadömping Európában leverte az árakat, az oroszok pedig a világ többi részén alkalmazzák a nagy tömegű árusítás stratégiáját, hogy kiszorítsák a konkurens Ukrajnát és a többieket.

A csökkenő magyar termőterületet figyelembe véve az előzetes adatok szerint szűk 5 millió tonna gabona várható. A 259 ezer hektáron termő őszi árpát július 10-ére learatták, az átlagtermés 5,7 tonna lett országosan, és hasonló lett a hozam, 5,8 tonna az őszi búzánál is. Sajnos a búza minősége nem a legjobb, a két-három héttel rövidebb vegetáció, a júniusi esők miatt a szemek ugyan látványosan nagy méretűek, de a beltartalom gyengébb a megszokottnál. Országos szinten a takarmánygyártás 1,3 millió tonna búzára tart igényt, s ez több mint az az 1,1-1,2 millió tonna, amit a malomipar összesen felhasznál. Tavaly a malmok csak kevesebb mint 1 millió tonna magyar búzát őröltek meg, épp az ukrán lisztimport miatt. A szakértők szerint azonban kezdenek visszaállni régi exportpiacaink; valaha évente 200 ezer tonna lisztet vittünk külföldre, most 150 ezer tonnával számolhatunk. A lisztimportunk 30-40 ezer tonnára tehető, főként Szlovákiából jön.

A tőzsdén a búza ára mostanra 220-225 euróra csökkent az egy-másfél hónappal ezelőtti 265 euróról. Ennek hatására az étkezési búza felvásárlási ára nálunk is a tonnánkénti 63–68 ezer forintra esett vissza, és ebben csak az után várhatunk változást, ha már tudni fogjuk, hogy mennyi jó minőségű búzánk termett.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Nem csak Magyarország legfontosabb erőművét érte el a hőhullám, de kevés példa van az ilyesmire.

Az amerikai törvényhozók meg akarják adni a kormánynak a jogot, hogy gyorsan elrendelhesse a lakosságot fenyegetni látszó mesterséges intelligencia eszközök kikapcsolását.

Nem kezdődhetnek meg a hivatalos tárgyalások a belső piacról és a versenyképességi reformokról.

A gazdák fellélegezhetnek, a fogyasztók reszkethetnek.

A NAÜ szerint ugyanakkor nem merült fel radioaktív szennyeződés veszélye.

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az orosz védelmi minisztérium szerint két újabb település került ellenőrzésük alá, miközben jelentős ukrán veszteségekről is beszámolt.

Az eddig elsősorban Oroszország-szakértőként ismert Rácz most új vizekre evez.