Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

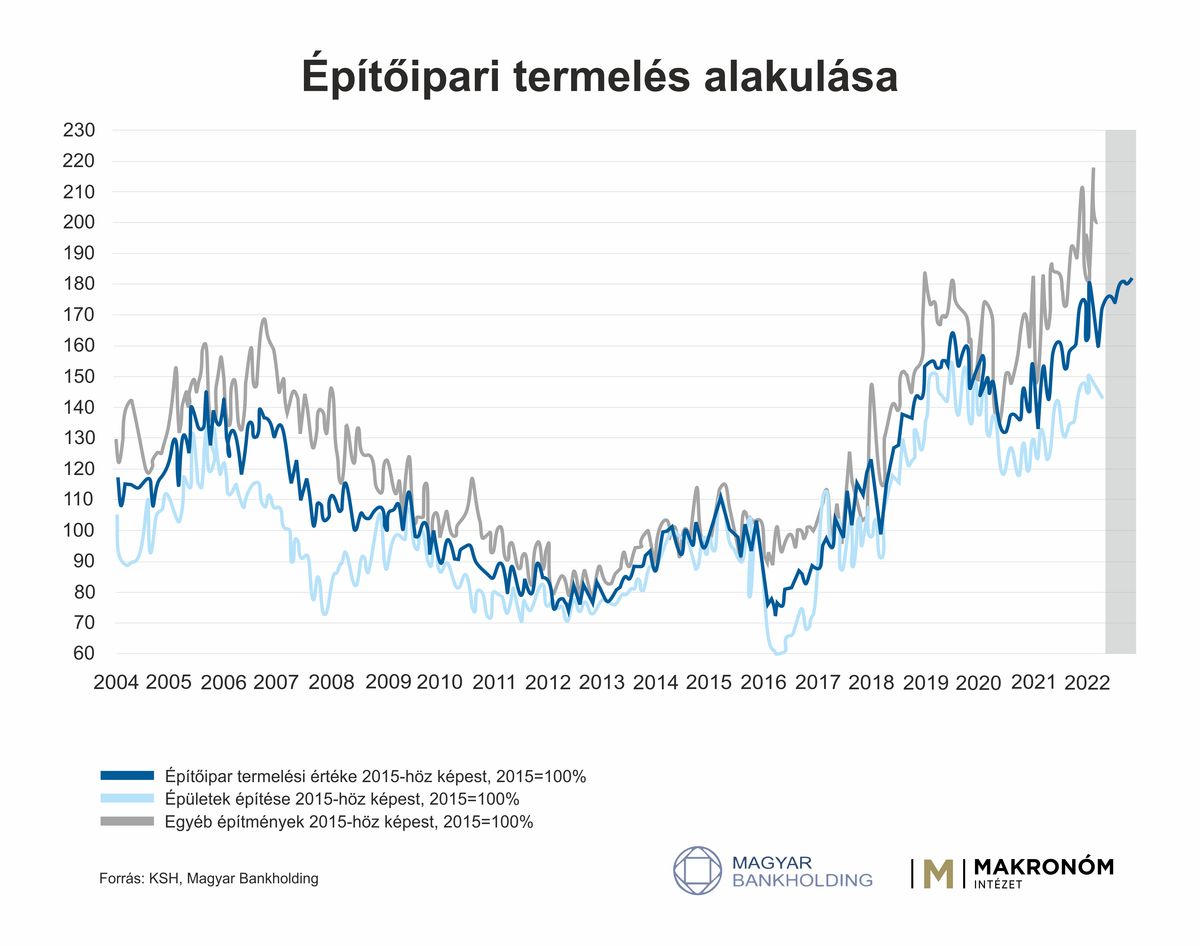

Csaknem 10 százalékkal nőtt májusban az építőipar árhatástól megtiszított termelési volumene. Az állami támogatási programok tovább fűtik az építőipart és az ingatlanpiacot idén év végéig, de kérdés, hogy az áremelkedések és az ellátási problémák mellett az iparágban a jövőben is fenn tudják-e tartani a magas keresletet.

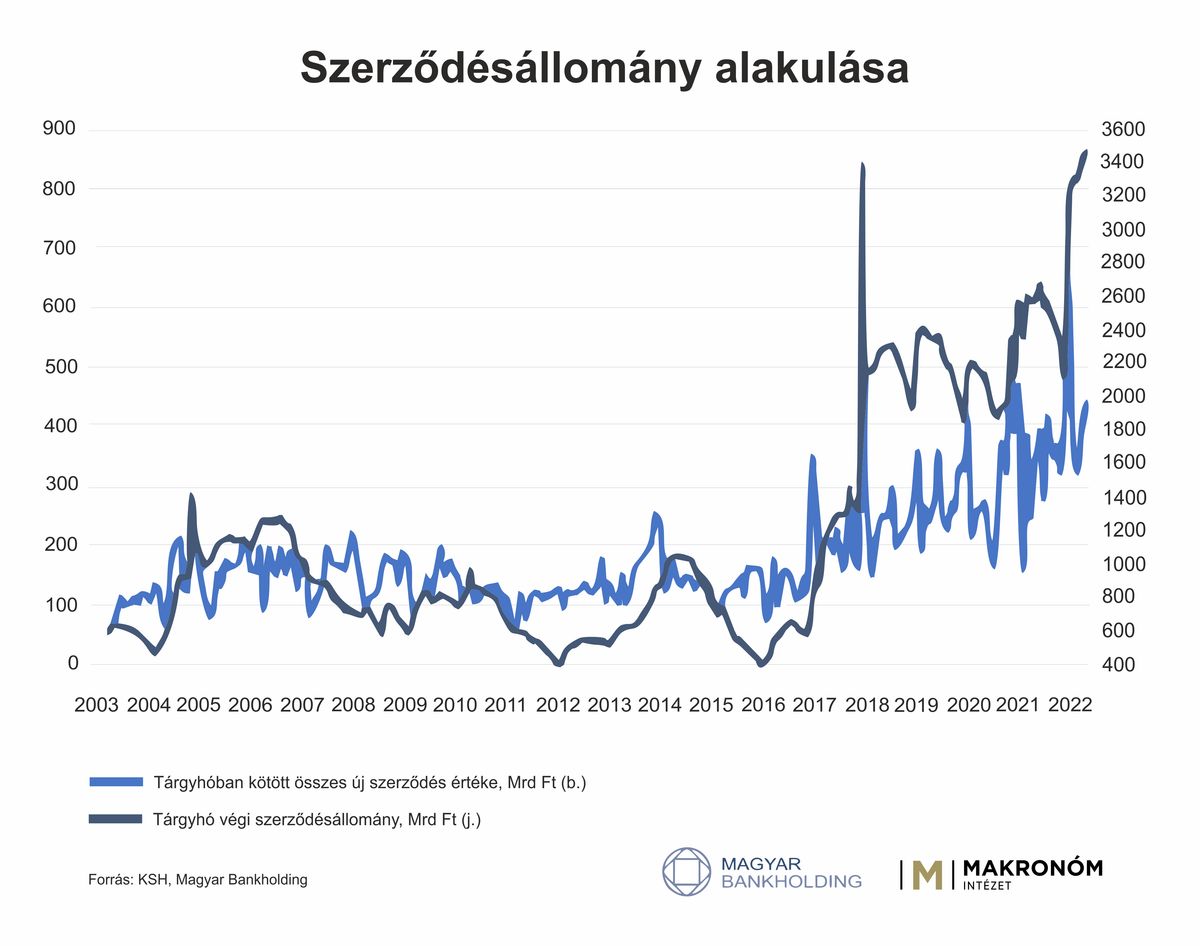

Májusban 9,9 százalékkal nőtt az árhatástól megtisztított termelési volumen az építőiparban az előző év azonos időszakához képest. Az épületek főcsoportban 12 százalékos volt a növekedés, az egyéb építmények esetében pedig 7,7 százalékkal volt magasabb a termelés, míg az előző hónaphoz képest, munkanaphatással kiigazítva 5,8 százalék volt a teljesítmény növekedés. A 33 százalékos éves növekedés után épületek esetében új szerződést 302 milliárd forintért kötöttek a hónapban, a szerződésállomány pedig 1292 milliárd forint volt, ami árhatástól megtisztítva 4 százalékkal alacsonyabb állományt jelent az előző évhez képest. Egyéb építmények (infrastrukturális beruházások) kategóriában éves alapon 25 százalékos csökkenés után 136 milliárd forintnyi új szerződést írtak alá a hónapban, az állomány pedig 2127 milliárd forint volt, ami egy ötödével nagyobb volument jelent éves szinten.

Láthatóan továbbra sem tört meg az építőipar növekedési trendje, májusban még erősíteni is tudott az iparág, és bár látszanak a lassulás és a beszerzési problémák jelei, egy ilyen volatilis teljesítményű iparág esetében egy-két hónapnyi adatból nem érdemes tartós trendet felrajzolni. Eközben a problémákat jelzi, hogy a drágulás is igen erőteljes: elsősorban az építőanyagok árnövekedése miatt 2022 I. negyedévben 20,6 százalékkal nőttek az iparági termelői árak éves alapon, az előző negyedévhez képest pedig 6.6 százalékkal.

ami láthatóan tovább gyorsul jelenleg is az ellátási lánc problémák, az energiaválság és az ukrán háború következményeiként, miközben a kereslet a szerződésállományok alapján továbbra is erőteljes.

Mindezekből következtetve jelenlegi várakozásunk szerint

A folyamatban lévő lakossági építkezési, felújítási és állami megrendeléstömeg elegendő volument biztosít. Azonban az alapanyag ellátás problémái, a rapidan növekvő költségek, a finanszírozási költségek látványos emelkedése és a várhatóan csökkenő állami megrendelési volumen a jövő évtől bizonytalanságot és lassulást okozhat az iparágban. A dübörgő ipari, logisztikai építkezések mellett szerepe van az jelentős volument képviselő állami fejlesztéseknek és az államilag támogatott otthonteremtési és felújítási támogatásoknak is a jelenlegi még erős keresletben, és a kilátásokat tekintve a szerződésállományok is rekordmagas szintet mutatnak, bár a legutóbbi információk szerint ebben jelentős szerepe volt a meglévő szerződések átárazásának is.

Eközben a lakáshitel kihelyezések továbbra magas szinten állnak – de a hitelkereslet fokozatos lassulása elkerülhetetlen a kialakuló kamatszintek mellett –, és egyelőre a hazai befektetési célú ingatlanvásárlások is erősödnek a megugró inflációs környezetben.

A kivitelezési anyagköltségek piaci információk alapján a tavaly év közepi megugrás után az év végére 10-15 százalékos árcsökkenést mutattak, viszont idén tavasszal a várt 10 százalék körüli áremelések helyett nem ritkák a 25 százalék körüli vagy akár ezt meghaladó emelések sem a negatív globális fejleményekre hivatkozva, amik értelemszerűen vezethetnek a beruházások ellehetetlenüléséhez és az új megrendelések csökkenéséhez. Így valóban

Makronóm Intézet szakértői kommentárja:

Vegyes képet mutat az építőipar – derül ki a Makronóm Intézet legfrissebb ágazati körképéből. A megkérdezett vállalkozások fele arról számolt be, hogy a meglévő rendelések eltérő hányadát már elkezdték visszamondani a megrendelőik, emellett az új megbízások volumene is jelentősen csökkent. A megkérdezett vállalkozások másik fele számára azonban az idei évben kitarthat a lendület, ugyanakkor a jövő évvel kapcsolatban jelentős bizonytalanságot érzékelnek.

Valamennyi megkérdezett vállalkozás számára kihívást jelentenek a növekvő – elsősorban alapanyag – költségek, valamint az alapanyagok elérhetősége is sok vállalat számára jelent nehézséget. Pozitívum, hogy a vállalkozások egy része az alapanyagellátási kihívások enyhüléséről számolt be.

Szintén előremutató, hogy a digitalizációs (Ipar 4.0) megoldások alkalmazására vonatkozó kérdésünkre számos vállalkozás említette meg, hogy a kötelező rendszerek használatán felül folyamatosan fejlesztenek (például ERP rendszerek bevezetésével), és keresik a lehetőségeket, hogyan tudnak a költségeken faragni és ezáltal hatékonyabban működni.

A vállalkozások többsége nem említette a növekvő kamatkörnyezetet, mint kihívást, azonban néhány vállalkozás jelezte, hogy már tapasztalják a növekvő kamatok okozta nehézségeket. Egy válaszadó pedig arról számolt be, hogy egy beruházási hitellel kapcsolatban olyan ajánlatot kapott egy kereskedelmi banktól, amelyet vissza kellett utasítania, tekintettel arra, hogy azt már nem tudná kigazdálkodni.

(Fotó: MTI)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Alaposan meglepte a piacági elemzőket az olajmulti: a vállalat negyedéves eredménye négy éve nem látott szintre nőtt. Az ok főként a közel-keleti helyzetben keresendő.

Ezt támasztja alá a Samsung negyedéves jelentése is: a vállalat üzemi eredménye a memóriachipek iránti növekvő keresletnek köszönhetően rekordmértékben emelkedett.

Jelentősen csökkent az MNB inflációs előrejelzése.

Friedrich Merz a mennybe viheti a magyar miniszterelnököt – vagy magával ránthatja az éjfekete semmibe. Kohán Mátyás írása.

35 százalékkal emelkedtek az egyedi rendszámok árai. Az intézkedést azonban nem úgy sült el, mint ahogy várták.

Az államadósság GDP-hez viszonyított aránya alacsonyabb, mint 2010-ben volt.

A FŐKERT arra kéri a budapestieket, hogy lehetőség szerint segítsenek a közterületi fiatal fák öntözésében is.

A mozaikjobboldal korszaka jön?