Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

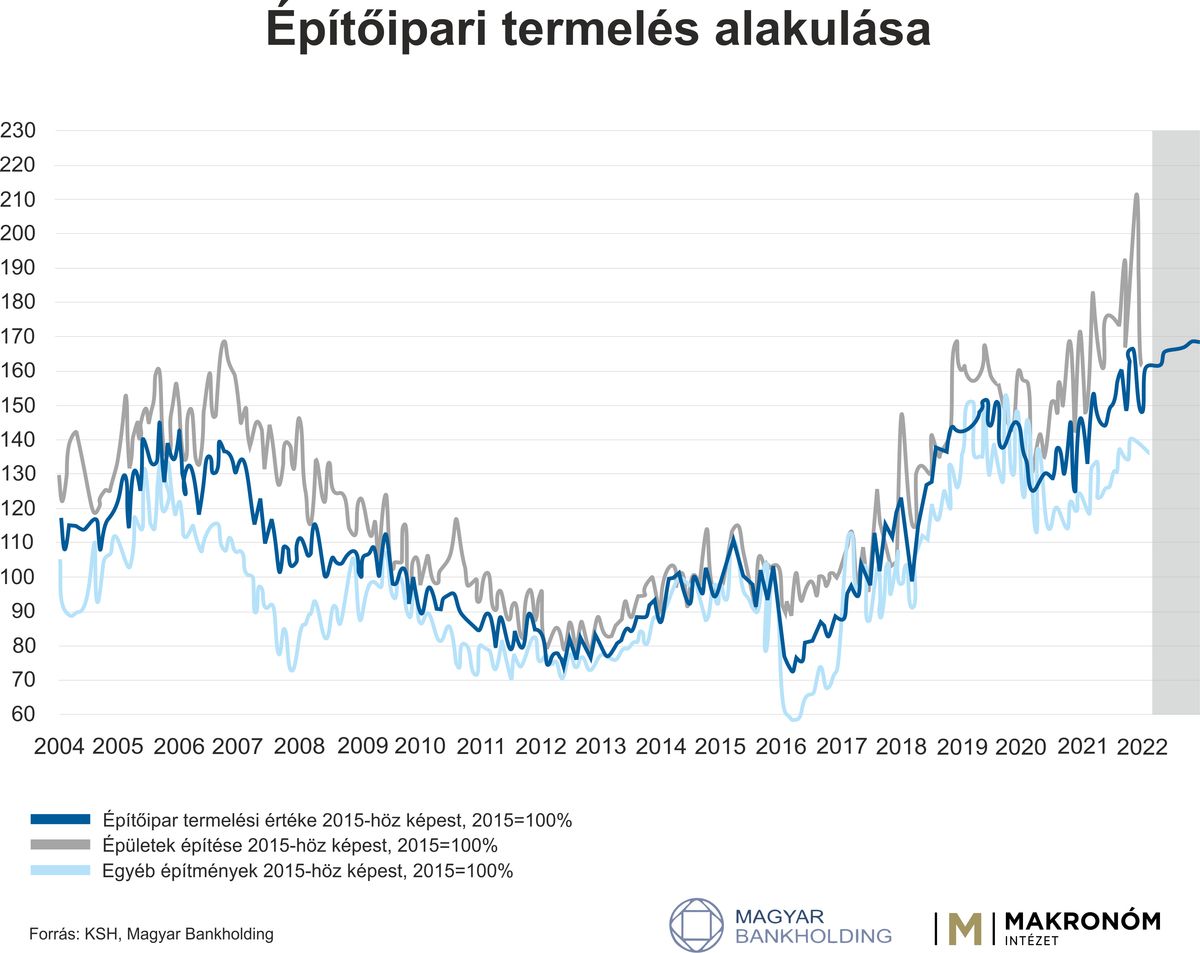

Áprilisban 3,2 százalékkal nőtt az építőipar, az idei év is erős lehet, de az alapanyag ellátás problémai, a rapidan növekvő költségek, a finanszírozási költségek látványos emelkedése és a várhatóan csökkenő állami megrendelési volumen a jövő évtől bizonytalanságot jelentenek.

Szerző: Horváth András, Magyar Bankholding

Áprilisban 3,2 százalékkal nőtt az építőipar árhatástól megtisztított termelési volumene az előző év azonos időszakához képest. Épületek főcsoportban 1,2 százalék volt a csökkenés, az egyéb építmények esetében pedig 11,4 százalékkal volt magasabb a termelés, míg az előző hónaphoz képest, munkanaphatással kiigazítva 5,9 százalék volt a csökkenés a teljesítményben. 43 százalékos éves növekedés után épületek esetében új szerződést 204 milliárd forintért kötöttek a hónapban, a szerződésállomány pedig 1222 milliárd forint volt, ami árhatástól megtisztítva 9 százalékkal alacsonyabb állományt jelent az előző évhez képest. Egyéb építmények (infrastrukturális beruházások) kategóriában éves alapon 25 százalékos növekedés után 196 milliárd forintnyi új szerződés került aláírásra a hónapban, az állomány pedig 2170 milliárd forint volt, ami 21 százalékos éves állománynövekedést jelent.

Láthatóan továbbra sem tört meg az építőipar növekedési trendje,

és bár látszanak a lassulás és a beszerzési problémák jelei, de egy ilyen volatilis teljesítményű iparág esetében egy-két hónapnyi adatból nem érdemes tartós trendet felrajzolni. Eközben a problémákat jelzi, hogy a drágulás is igen erőteljes, elsősorban az építőanyagok árnövekedése miatt, 2022 I. negyedévben 20,6 százalékkal nőttek az iparági termelői árak éves alapon, az előző negyedévhez képest pedig 6,6 százalékkal.

ami láthatóan tovább gyorsul jelenleg is főként az energiaválság és az ukrán háború következményeiként, miközben a kereslet a szerződésállományok alapján továbbra is erőteljes az iparágban, viszont a jelenlegi állomány kifutásával lassulás érkezhet az iparág életébe a jelenlegi árszintek következményeként.

Jelenlegi várakozásunk szerint az idei évben 10 százalék felett lehet az iparág növekedése,

idén minden bizonnyal még erős éve lesz az építőiparnak,

a folyamatban lévő lakossági építkezési, felújítási és állami megrendeléstömeg elegendő volument biztosít. Azonban az alapanyag-ellátás problémai, a rapidan növekvő költségek, a finanszírozási költségek látványos emelkedése és a várhatóan csökkenő állami megrendelési volumen a jövő évtől bizonytalanságot és lassulást okozhat az iparágban, ami nem indokolatlan a jelenlegi kivitelezési költségszintek mellett.

A dübörgő ipari, logisztikai építkezések mellett szerepe van a jelentős volument képviselő állami fejlesztéseknek és az államilag támogatott otthonteremtési és felújítási támogatásoknak is a jelenlegi még erős keresletben, és a kilátásokat tekintve a szerződésállományok is rekordmagas szintet mutatnak, bár a legutóbbi információk szerint ebben jelentős szerepe volt a meglévő szerződések átárazásának is. A szoros határidőkhöz kötött állami támogatási programok tovább fűtik az építőipart és az ingatlanpiacot idén év végéig, mivel a szoros támogatási határidők és a bizonytalanságok miatt minden szereplő a minél gyorsabb kivitelezésben érdekelt. Eközben a lakáshitel kihelyezések továbbra is erős szintet mutatnak – de a hitelkereslet fokozatos lassulása elkerülhetetlen a kialakuló kamatszintek mellett –, és egyelőre a hazai befektetési célú ingatlanvásárlások is erősödnek az inflációs környezetben. A kivitelezési költségek piaci információk alapján a tavaly év közepi megugrás után tavaly év végére 10-15 százalékos árcsökkenést mutattak, viszont idén tavasszal a várt 10 százalék körüli áremelések helyett nem ritkák a 25 százalék körüli vagy akár ezt meghaladó emelések sem a negatív globális fejleményekre hivatkozva, amik értelemszerűen vezethetnek a beruházások ellehetetlenüléséhez és a megrendelések csökkenéséhez. Így valóban egyre akutabb a kérdés, hogy milyen árszintet fog még elbírni a hazai építési piac, lesz-e kereslet ezeken az árszinteken, illetve a meglévő piaci szerződésállomány mennyiben tud megvalósulni ilyen átárazódások mellett.

A Makronóm Intézet kommentárja

A Makronóm Intézet gyorsfelmérést készített építőipari vállalkozások körében, amelynek fókuszában az orosz-ukrán háború ágazatra gyakorolt hatása, az alapanyag-ellátás, valamint a munkaerőpiaci folyamatok állnak.

A válaszadók többsége szerint az építőipar lendülete az idei évben kitart, ugyanakkor kihívást jelent számukra az egyre inkább csökkenő megrendelés, amely legfőképpen az energiaárakhoz és az alapanyagokkal kapcsolatos problémákhoz köthető. Véleményük szerint a megrendelések volumenének változása közép és hosszú távon segítheti az ágazat munkaerőpiaci problémáinak rendeződését, valamint az energiaárak év vége felé történő csökkenése is pozitív hatásokkal lehet az ágazat teljesítményére.

A vállalkozások számára a legnagyobb kihívást az orosz-ukrán háború okozta alapanyagok drágulása, illetve azok hiánya, valamint a növekvő energiaárak jelentik. Az alapanyaghiány esetében jellemző, hogy egyes termékeket idén már nem tudnak a vállalkozások beszerezni, ilyen például a kerámia (Mariupol) vagy a betonacél (Azovstal gyár). Emellett előfordult olyan is, hogy az árajánlat és a rendelés között eltelt idő alatt a termék ára 25 százalékkal emelkedett. Az átfutási idő az alapanyag rendelés esetén extrém módon megnőtt: a korábbi 1 hét helyett most 1 hónaptól fél évig terjed – számolt be az egyik cégvezető. Az ágazatot érintő másik jelentős kockázat a munkaerőpiaci helyzet: a legnagyobb probléma a munkaerő és az utánpótlás hiánya. Emellett több vállalkozás említette, hogy az ukrajnai menekültek, akik egy részét az ágazat felszívta, elkezdtek visszatérni Ukrajnába, így az ő pótlásuk is nehézséget okoz.

Optimizmusra adhat okot, hogy az idei évben a már leszerződött munkák miatt többségében hasonló vagy megnövekedett árbevételt várnak a tavalyihoz képest, ami kedvezően járulhat hozzá a GDP növekedéshez. Szakértőink szerint az energiaárak az év vége felé mérséklődni fognak, amely szintén támogatja majd a vállalkozásokat. A vállalkozások folyamatosan keresik az alapanyag beszerzésre vonatkozó alternatív megoldásokat, így az alternatív beszerzési források felépítése kezelni tudja az ágazat problémáját.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kár, hogy a cikkéből az derül ki, hogy nem igazán tudja, miről ír, fogalma sincs, mi minden jelent meg az előző majdnem húsz évben a Mandineren (plusz elődlapok).

Úgy megy át rajtuk a propaganda, hogy az se inti őket óvatosságra, hogy nem olyan régen mind a pénzügyminiszter, mind a miniszterelnök bemondta a 8 százalék fölötti hiányt.

Szétválasztják a gyalogos és kerékpáros forgalmat.

De akkor már megírnám magunkról az igazat, olvasóink kedvéért.

Eljött a karakterek ideje. Hol tart a Fidesz, miért torpant meg a Tisza, és meddig építhető Magyar Péter politikája? Belső konfliktusok, stratégiai hibák és a nemzeti oldal következő feladatai a Hotel Lentulai legújabb adásában.

Kár, hogy a cikkéből az derül ki, hogy nem igazán tudja, miről ír, fogalma sincs, mi minden jelent meg az előző majdnem húsz évben a Mandineren (plusz elődlapok).

Az aláírók hangsúlyozták, hogy minden nő munkája komoly és megbecsülendő, függetlenül attól, hogy családanyák-e vagy sem.