Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A szeptemberben indított Otthon Start program célja, hogy mindenki saját ingatlanhoz juthasson. Hogyan vehető igénybe? Mire számítanak a bankok? Lesz-e további lakásár-emelkedés? Mindenre választ adunk!

Nagy Kristóf, Pálfy Dániel Ábel és Szalai Laura írása a Mandiner-hetilapban

Elindult a rendszerváltás óta eltelt időszak legnagyobb állami otthonteremtési programja, amelytől az Orbán-kormány a lakhatási válság enyhülését és a lakásépítések felpörgését is várja. Míg az eltelt tíz évben a lakástámogatásokat elsősorban a gyermekvállalással kapcsolták össze, most tömegek jogosultak a piacinál lényegesen olcsóbb, fix 3 százalékos kamatú kölcsönre. Összeállításunkból kiderül, hogy korábban milyen segítségre számíthattak a magyarok, mit kell tudni a most elrajtoló Otthon Start programról, és mit várnak tőle a szakértők az ingatlanpiacon.

A miniszterelnök július 2-án a Facebook-oldalán jelentette be: a kormány új otthonteremtési támogatásról döntött, a nyár folyamán pedig kiderültek a részletek is. „Hat hónapja vergődök, sámfázom, gyomrozom, faragom, fúrom ezt a 3 százalékos otthonteremtési programot. Mert amit kigondoltunk még az év elején, arra épült, hogy majd egy békeév áll előttünk, aminek egy magasabb gazdasági növekedés lesz az eredménye. De nem ez van. Most akkor vagy föladod azt a szándékodat, hogy áttörést érjél el az otthonteremtésben, föladod azt a célt, hogy minden magyarnak lehessen saját otthona saját tulajdonban, és azt mondod, háború van, emberek, nem tudjuk megvalósítani, vagy kitalálsz valamit, hogy hogyan lehet mégis. Én hat hónapja dolgozom a kollégáimmal azon, hogy kitaláljuk, hogy hogyan lehet mégis, és jelentem, hogy szeptember 1-jén be lehet menni a bankba, és föl lehet venni a 3 százalékos otthonteremtési hitelt családi állapottól, lakhelytől függetlenül, és a legfiatalabbak is tulajdonosok lesznek a saját otthonukban. Én nem tudom, hogy ez lelkesítő cél-e bárkinek, de azt biztosan mondhatom, hogy sehol Európában nincs olyan, hogy te, barátom, elérted a 18 éves kort, és ha úgy döntesz, hogy saját otthonban akarsz lakni, akkor az lehetséges. Hiába mennek el dolgozni Németországba, ilyen sosem lesz ott. Lehet, hogy többet fognak keresni, talán még meg is takarítanak valamit, de hogy ők Németország megbecsült polgárai legyenek mint ingatlantulajdonosok, hát az kevés magyarnak fog sikerülni.

Ilyen ajánlat egész Európában nincs máshol”

– ezt már augusztus elején az MCC Feszten mondta Orbán Viktor, nyomatékot adva annak, hogy az intézkedés nemzetközi viszonylatban is példátlan.

Az otthonteremtési program nem előzmény nélküli. 1998-ban az első Orbán-kabinet kormányprogramjában a következőket fektették le: „a polgári lét tisztességes életkörülményeket jelent. Magyarországon ma mégis egyre kevesebben jutnak lakáshoz, különösen a fiataloknál ütközik ez nehézségekbe. A kormány kiemelt hangsúlyt helyez az otthonteremtés elősegítésére, így összehangolt és sokrétű szabályozási politikára törekszik, amely nem szociális, hanem társadalompolitikai problémaként kezeli a lakásügyet. A lakáspolitika, a lakásellátás válsága mélyen fekvő strukturális okokra vezethető vissza, ezért átfogó, főképp felfogásbeli váltásra van szükség. A kormány olyan piaci alapú lakáspolitikát alakít ki, amelyben helye van az állami szerepvállalásnak is”.

A lakhatási program 2000 februárjában indult el, s a jelzáloghitelek kamattámogatására irányult új és használt lakások vásárlására állami garanciavállalással. A Világgazdaság a vonatkozó cikkében emlékeztetett, hogy az állam fix, kedvezményes kamatozású lakáshiteleket biztosított jellemzően 6 százalékos kamattal, ami jóval kedvezőbb volt a piaci kamatoknál. A gyakorlatban ez úgy nézett ki, hogy a maximum 10 millió forintos hitel esetében a kamatból 8 százalékot kellett a magánszemélynek fizetnie az első öt évben, a fölötte lévő részt az állam vállalta. A program hamar hatást gyakorolt az ingatlanpiaci folyamatokra: már 2001-ben 48 ezer építési engedélyt adtak ki Magyarországon, 2002-ben 31 ezer lakást adtak át, ami 10 ezerrel volt több az 1999-es mélypontnál. Azonban hiába bizonyult sikeresnek a konstrukció, a 2002-es kormányváltás után az MSZP–SZDSZ-kormány megszüntette, majd elkezdődött a lakosság belehajszolása a devizahitelezésbe.

Gyurcsány Ferenc hivatalba lépését követően elindult az emlékezetes Fészekrakó program, amely azokat a fiatalokat célozta, akiknek nem volt kezdőtőkéjük, nem volt önálló lakásuk, viszont az átlagosnál jóval nagyobb jövedelmet tudtak igazolni. A kezdeményezést sok kritika érte az akkoriban ellenzékben politizáló Fidesztől. A párt kifogásolta, hogy míg a polgári kormány otthonteremtési támogatása szinte mindenkinek elérhető volt, addig

a Fészekrakó csak egy szűk, tehetős körnek jelent segítséget.

„A Gyurcsány-kormány Fészekrakó programja nem baloldali, hanem liberális, keveseknek kínál lehetőséget, és bizonyos értelemben nagyot; az Orbán-kormány otthonteremtési programja inkább volt baloldali” – fogalmazott Rogán Antal frakcióvezetőként.

Ismeretes, 2010 után az Orbán-kormányok elsősorban a gyermekvállalással kapcsolták össze az otthontámogatást. Az egyik lehetőség a csok plusz, amely 50 millió forintig kamattámogatott lakáshitelt kínál új és használt lakások vásárlására, építésére, bővítésére és korszerűsítésére. A falusi családi otthonteremtési kedvezmény ugyancsak lakáscélra fordítható, akár 15 millió forintos támogatással, a vidéki otthonfelújítási program pedig az 5000 fő alatti településeken élő, legalább egygyermekes családoknak nyújt 3 millió forintos vissza nem térítendő támogatást és kedvezményes hitelt a lakásuk korszerűsítéséhez. Az Otthon Start program pedig végre – mindamellett, hogy kombinálható más futó támogatásokkal – az ingatlanpiacról eddig kiszoruló széles kör előtt nyitja meg a lehetőséget az ingatlanvásárlásra, s a legfontosabb célja a fiatalokat segíteni abban, hogy albérlet helyett saját tulajdonban kezdjék meg önálló életüket.

Egymillió lakás hiányzik Európából

A magas ingatlanárak hátrányosan érintik a fiatalokat, a gazdasági és társadalmi szempontból kiszolgáltatott csoportokat s alapvetően a teljes európai gazdaságot. Számos országban lakhatási válság van, a helyzet megoldásai között szerepel a kínálat bővítése gyorsabb és olcsóbb építkezésekkel, több finanszírozással és kevesebb bürokráciával – írja elemzésében az Oeconomus Gazdaságkutató Alapítvány. Hangsúlyozzák: az európai uniós háztartások 10 százaléka a jövedelmének több mint a 40 százalékát fordítja lakhatásra, de van, ahol súlyosabb a helyzet: a városokban élő görögök több mint egynegyede (31 százalék) esetében haladják meg a lakhatási költségek a jövedelem 40 százalékát; eközben a városokban élő szlovákoknak csak körülbelül a 6 százaléka szembesül ezzel a problémával. Ráadásul Európa lakásállományának fele 1980 előtt épült, és a nagy része felújításra szorul. Sok épület energiahatékonysága alacsony (D-s vagy annál rosszabb besorolású). Az utóbbi évtizedekben a lakások iránti kereslet meghaladta a kínálatot, és a jövedelmek nem tartottak lépést az árakkal. A kínálati hiány megszüntetésére az EU-nak egymillió új lakást kell(ene) építenie. Mindez azért nem könnyű feladat, mert innovatív, gyorsabb és olcsóbb építési módszerekre lenne szükség. Fontosak lennének a szabályozási reformok az engedélyezés felgyorsításához és a befektetési keret létrehozásához. Ez lehetővé tenné a lakásszolgáltatóknak, hogy megfizethető új lakásokat és házakat építsenek. Lényegesek lennének még a lakásépítést és -felújítást ösztönző finanszírozási megoldások is. Ha minden változatlan marad, akkor a lakhatási válság egyre feszítőbb probléma lesz Európában – állapítja meg az alapítvány.

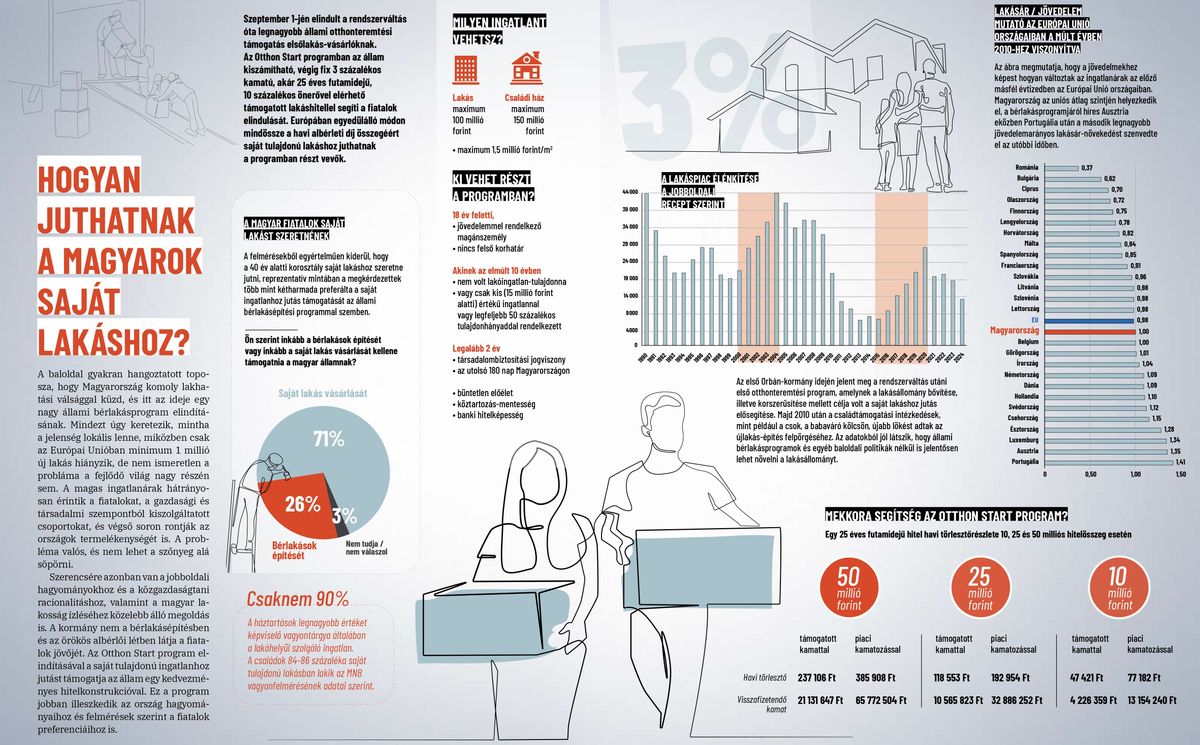

S hogy mi is a konstrukció lényege? Legfeljebb 50 millió forintnyi hitelt vehet fel az, akinek legalább kétéves folyamatos tb-jogviszonya van, maximum 25 évre, a futamidő végéig fix 3 százalékos kedvezményes kamattal, meghatározott értékű ingatlan vásárlására, legalább 10 százalék önerővel, az első lakás megvásárlásához, korhatár nélkül, házastárs és gyerekvállalás nélkül. Feltétel, hogy ne legyen a személynek köztartozása. Nézzük a részleteket!

Az első lakástulajdon megszerzése azt jelenti, hogy az elsőlakás-vásárló 100 százalékos tulajdonrészt szerez a 3 százalékos lakáshitel segítségével. Nem akadály, ha az igénylő már tulajdonosa egy ingatlannak, a lényeg, hogy más lakásban az 50 százalékot ne haladja meg a tulajdoni hányada. Az sem jelent problémát, ha 15 millió forintnál kisebb értékű a meglévő ingatlan. A korábbi tulajdonviszonyokat tíz évig visszamenőleg kell vizsgálni, magyarán ha valaki 2015 előtt eladta az ingatlanját, akkor idén szeptemberben ismét elsőlakás-vásárlóként igényelheti az Otthon Start hitelt. Adóstárs kizárólag az igénylő házastársa, illetve szülője lehet.

A program elsősorban a fiataloknak szól, de akár egy idősebb érdeklődő is ki tudja használni a támogatás nyújtotta lehetőségeket. Az életkorral kapcsolatban ugyanis egyetlen előírás van a kapcsolódó jogszabályban: az igénylőnek be kell töltenie a 18. életévét. Ugyanakkor elvárás a kétéves tb-jogviszony, tehát a nyugdíjas státusz önmagában nem elegendő. Az a személy azonban megfelelhet a feltételeknek, aki nyugdíj mellett dolgozik, vagy vállalkozó. Időközben egy fontos, az igénybevevők körét szélesítő döntés született: míg korábban a 10 százalékos önerőre csak a 41 év alattiak voltak automatikusan jogosultak, a Magyar Közlönyben múlt héten megjelent jegybanki rendelet alapján megszűnt a korhatár, pontosabban a Magyar Nemzeti Bank kiterjesztette a lakásfedezet forgalmi értékének arányában a 90 százalékos hitelfelvétel lehetőségét.

Lakás: új vagy használt ingatlan, maximum 100 millió forint értékhatárig, négyzetméterenként legfeljebb 1,5 millió forint értékben. Családi ház és tanya: új vagy használt ingatlan, maximum 150 millió forint értékhatárig, négyzetméterenként legfeljebb 1,5 millió forint értékben. Épített otthon: van lehetőség építkezni is, de bonyolultabb folyamatra kell számítani. Míg lakásvásárlásnál 30 napon belül elbírálják a hiteligénylést, építkezésnél 60 napig is eltarthat. Ez azért van, mert a banknak számos tényezőt kell ellenőriznie: például az építési engedélyt, a költségvetést és a kivitelező cég hitelességét. „Otthon építése esetén a kölcsön folyósítása a készültségi fokkal arányosan, utólagosan történik” – olvasható a rendeletben. Vagyis a bank minden szakasznál a helyszínen ellenőrzi, valóban elkészült-e az adott rész, ezt követően folyósítja a következő összeget.

Maximum 50 millió forintnyi hitel vehető igénybe, maximum 25 éves futamidővel. Alapvetően 10 százalékos önerő szükséges, ami radikálisan csökkenti a belépési küszöböt a lakásvásárlás előtt állók számára. A jelenlegi hitelpiaci szabályok szerint lakásvásárlásnál minimum 20 százalékos önerőt várnak el a bankok. A pénzintézetek jellemzően úgy kalkulálnak, hogy a havonta fizetendő hiteltörlesztés összege ne haladja meg az adós és az adóstársak – fiatal elsőlakás-vásárló esetén jellemzően a szülők – összes jövedelmének 50 százalékát.

Az Otthon Start házastárs és gyerekvállalás nélkül is igénybe vehető, azonban a kormány a családosoknak is lehetővé tette, hogy éljenek a lehetőséggel. Kombinálható például csok plusz támogatással, babaváró hitellel, falusi csokkal, energiahatékonysági felújítási hitellel, vidéki otthonfelújítási programmal.

Az Otthon Start már az indulása előtt óriási érdeklődést váltott ki, a potenciális lakásvásárlók megrohamozták a bankokat. Mint megtudtuk, a pénzintézetek nemcsak a kedvezményes lakáshitellel készültek a jelentősen megnövekedett érdeklődésre, hanem további engedményekkel is próbálják magukhoz csábítani az ügyfeleket. Ezek közül kiemelkedő az egyes bankok – például a Gránit Bank és a CIB Bank – kamatkedvezménye, vagyis a 3 százaléknál is kedvezőbben elérhető Otthon Start. Több pénzintézet – többek között az MBH – kamatkedvezmény helyett egyedi bankszámla-konstrukciókkal, ajándékutalványokkal és értékes nem banki szolgáltatásokkal igyekszik megszólítani az ügyfeleket. Számos bank ügyfélpontok felállításával, külső hitelközvetítők bevonásával és hosszabb nyitvatartással készül kielégíteni a megugró keresletet, miközben a lehető legrövidebb hitelbírálati és -folyósítási idő alatt igyekszik teljesíteni az igényeket. A bankszektor arra számít, hogy a jövőben a lakáshitelek 50-60 százaléka Otthon Start lesz, míg a kihelyezett kölcsönösszeg elérheti a havi 250 milliárd forintot, amely 100 milliárddal haladja meg a jelenlegi, már most is magas számot.

Szakértői vélemények szerint az új program gyógyírt jelenthet az építőipar gyengélkedésére, hiszen a várakozások alapján több tízezer új lakóingatlan épülhet a következő években. Az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ) a Mandinert arról tájékoztatta, hogy az építőipar gyenge teljesítményét nagyrészt a lakásépítések visszaesése okozza: idén várhatóan 10-12 ezer új lakást adnak át. Ez a szám alacsony, azonban tény, volt már sokkal rosszabb is a helyzet.

Az Otthon Start programnak köszönhető jelentős keresletélénkülés már most megmozgatta a piacot. Az ÉVOSZ várakozásai szerint

jövőre 25 ezer új lakás épülhet, és ez a szám 2027-re elérheti a 35 ezret is.

A szakmai szervezet úgy véli, 2026-ban 800 milliárd forinttal nőhet a megrendelések értéke. Ez pedig kedvezően hat az ágazat egészére, beleértve az ingatlanberuházásokat, az építőanyagok piacát és a foglalkoztatást is.

A vállalkozói érdekképviselet azt is világossá teszi, hogy az Otthon Start hitel feltételének számító, legfeljebb 1,5 millió forintos négyzetméterár nem jelent akadályt, mivel a beruházási költségek még Budapesten is megengedik, hogy ennél több százezer forinttal alacsonyabb négyzetméteráron kínálhassák az új építésű ingatlanokat.

Az ÉVOSZ szerint az évi 35 ezer új lakás már elegendő lenne a hazai állomány korszerűsítéséhez, ugyanakkor szükség lenne egyéb ösztönzőkre is, például az Otthon Starthoz hasonló, 3 százalékos kamatozású, támogatott otthonfelújítási kölcsönre. „A magyar építőipar kapacitása elegendő a jelentősen megnövekedő kereslet kielégítésére” – szögezi le.

„Az Otthon Start program egy jó konstrukció,

amely ügyesen céloz meg egy olyan csoportot is, amelyik a csokot és a babaváró hitelt nem tudja igényelni”

– ezt már Gergely Péter, a Biztos Döntés pénzügyi szakértője mondja lapunknak. A közgazdász szerint pozitívum, hogy a kedvező feltételeknek köszönhetően olyanok is igénybe tudják majd venni a 3 százalékos hitelt, akik nem az első lakásukat vásárolják. Ez azért szerencsés, mert a gazdaságot annál jobban tudja pörgetni a program, minél többen veszik igénybe a 3 százalékos hitelt. Gergely Péter az ingatlanárak további emelkedését prognosztizálja, amiben szerinte csak kisebb szerepet játszik a kormányzati otthonteremtési projekt. Tévhitnek nevezi a vélekedést, hogy az Otthon Start hitel államilag garantált kamata megváltozhat. Mint kifejti, a 3 százalékos kamat a várható béremelkedések és az infláció fényében azt jelenti, hogy míg a törlesztőrészleteket öt-tíz év múlva még könnyebben tudjuk fizetni, a lakások értéke legalább az inflációval azonos mértékben növekszik majd. Vagyis nominálisan és arányaiban is egyre kevesebb lesz az ingatlanon a hitel mértéke. Gergely Péter szerint a költségvetés szempontjából rövid távon mindenképp „pluszos” lesz a program, hosszú távon azonban nem tudni, mire lehet számítani. Egy dologban viszont biztos, mégpedig hogy az Otthon Start meg fogja pörgetni a GDP-t.

S hogy mi várható az ingatlanpiacon? Balogh László, az Ingatlan.com vezető gazdasági szakértője arra mutat rá, hogy országosan négy eladó ingatlan közül három megfelel az Otthon Start program feltételeinek. Mint fogalmaz: már most óriási az érdeklődés, és

akár 60-70 ezren is felvehetik idén a támogatott hitelt.

Az enyhe feltételek szerinte azt jelzik, hogy a jogalkotó a valós élethelyzetek figyelembevételével alkotta meg a programot. Példaként említi, hogy örökölt résztulajdon esetén – pláne haszonélvezettel terhelve, vagy épp egy bontandó vidéki házzal – szintén vásárolható most ingatlan. „A tulajdonosnak jogos igénye, hogy tényleges saját otthont szerezzen” – szögezi le. A szakértő szerint nagyjából 2000 milliárd forint áramolhat a piacra, és ez vélhetőleg az ingatlanfejlesztők fantáziáját is megmozgatja majd. A lakáspiacon eladási láncolatok alakulhatnak ki, és általános jellegű kereslet- és forgalomnövekedés várható, ám Balogh szerint ez nem jelent mindenhol egyértelmű áremelkedést, az egyes területeken az árváltozás különböző lesz. Emlékeztetett, hogy az utóbbi évtizedekben az állami támogatásoktól függetlenül folyamatosan emelkedtek az ingatlanárak. Úgy véli, a kamattámogatott hitelt nem lehet beépíteni az árakba oly módon, mint a vissza nem térítendő támogatást, hiszen az mindenkinek más és más költséget jelent, ráadásul az eladók nem tudják, ki jogosult a programban részt venni. Szintén fékezi az áremelkedést, hogy a banki értékbecslés által megállapított összegtől az eladási ár legfeljebb 20 százalékkal térhet el.

A sok pozitívum ellenére nem árt tisztában lenni azzal, milyen elköteleződéssel jár a lakásvásárlás. „Az Otthon Start programba úgy vetik bele magukat az emberek, mintha nem lenne holnap, mintha semmi nem számítana, csak 3 százalékos hitel legyen. Tényleg rendkívül vonzó a kamat, de fontos tudatosítani, hogy ezután ott lesz a felvett 50 millió forint, és azt vissza kell fizetni” – mondja lapunknak Nagy Zoltán ügyvéd. Az ingatlanjogász szerint sokan próbálnak ügyeskedni, találkozott például olyan ügyféllel, aki a 150 millió forintos házvásárlását úgy próbálta megoldani, hogy 100 millióért veszi a lakást és 50 millióért a hozzá tartozó garázst. Persze lehet valós helyzet az, hogy valaki a lakás mellett külön megvesz ingóságokat vagy egyéb ingatlanrészeket, de az említett eset nem ezek közé tartozik, és szerinte számos hasonló próbálkozás lesz még. „Ez azért veszélyes, mert a vásárló vagy az eladó is beleeshet abba a hibába, hogy törvénytelenül cselekszik, például színlelt szerződést köt, esetleg költségvetési csalást követ el, annak pedig büntetőjogi és pénzügyi következményei is vannak” – hívja fel a figyelmet. Az ügyvéd szerint ha a bank észrevesz valamilyen „okoskodást”, nem folyósítja a hitelt. Előfordulhat olyan helyzet is, hogy valaki részbeni érvénytelenségre hivatkozva megtámad egy szerződést. Amennyiben igaza van, az eredeti állapot visszaállítása következik, ezzel pedig ugrik a hitel.

Panyi Miklós, a Miniszterelnökség parlamenti és stratégiai államtitkára

Múlt hétfőn elindult az Otthon Start program. Milyenek az első tapasztalatok?

Rendkívül jók. A bankoknál szeptember 1-je óta igényelhető a fix 3 százalékos lakáshitel, fennakadásról eddig nem hallottunk. Óriási az érdeklődés, ami érthető, hiszen hosszú távon kiszámíthatóvá és példátlanul kedvezővé vált az elsőlakás-vásárlás.

A bankok részéről milyen volt a fogadtatás?

Ahogy arra számítottunk, versenyezni kezdtek az ügyfelekért. Több pénz- intézet 3 százaléknál is alacsonyabb kamatszinten kínálja a kölcsönt, ami az ügyfeleknek még kedvezőbb. Egyes bankok egyéb kedvezményeket is nyújtanak az igénylőknek, ami érthető, hiszen az Otthon Startnak köszönhetően a pénzintézetek ügyfélköre bővül, ráadásul hosszú távon. Ilyen kedvezmény például az a lehetőség, hogy a törlesztés első időszakában a havi részlet átmenetileg még alacsonyabb lehet.

Az utolsó pillanatban változott az önerő szabálya. Mi az újdonság a jegybank döntésében?

Az alapesetben legalább 20 százalékos kötelező önerő helyett már 10 százalékos önerővel igényelhető az Otthon Start, az MNB friss döntése értelmében korhatártól függetlenül mindenkinek, aki megfelel a feltételeknek. Ráadásul önerő nélkül is van lehetőség hozzájutni a kölcsönhöz, ha az igénylő fel tud ajánlani a banknak elfogadható pótfedezetet.

Sokan tartanak a banki kölcsönöktől. Hogyan mehet biztosra a leendő lakásvásárló?

A banki hitelbírálat a döntő ebben az esetben is. Már letölthető az Otthon Start program tervezését elősegítő mobilapplikáció, s a kalkulátorral ellenőrizhető, hogy az igénylő megfelel-e a kölcsön feltételeinek, és mekkora összegre számíthat a bankjától.

Az ellenzék kritizálja a programot, brutális lakásdrágulást emleget.

Mi éppen az ellenkezőjét tapasztaljuk. Már szeptemberben nőtt az eladó lakások kínálata, az árak pedig nem szöktek az egekbe. A programban van vételár- és négyzetméterár-korlát is, ami garanciát jelent. A tapasztalatok szerint ráadásul az albérletek ára is csökkenésnek indult.

A kritikusok másik felvetése, hogy a kormánynak inkább a bérlakások építését kellene támogatnia. Miért nem tartották ezt jó iránynak?

Az ellenzék a fiataloknak mindössze néhány ezer bérlakást ajánl, amelyek sosem kerülnek a tulajdonukba, miközben legalább akkora havi kiadást jelentenek, mint a kedvezményes kölcsön törlesztése. Az ellenzékkel szemben a kormány nem gondolja, hogy a fiatalok célja saját tulajdon helyett bérelt ingatlanokban élni.

Milyen hatással lehet a támogatott kölcsön a lakáspiacra? Lesz elegendő ingatlan, amely kielégíti a keresletet?

Már a program indulása óta tapasztalható az élénkülés. Hetente-kéthetente érkeznek új engedélykérelmek, legalább 20-30 ingatlanfejlesztő jelezte beruházási szándékát. Az ingatlanpiacot alapjaiban változtatja meg a 3 százalékos kölcsön. A kínálatbővítés miatt ráadásul az új építésű lakások, amelyek a prog-ram feltételei szerint épülnek, szintén hozzájárulnak ahhoz, hogy minél több magyar ember élhessen saját ingatlanban.

Nyitókép: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A drónbeszerzést támogató hatmilliárd eurós védelmi csomag első részletét a következő napokban folyósítják.

Fontos határidőkre kell odafigyelnie az érintetteknek.

A jármű vélhetően a zárlatos akkumulátora miatt kapott lángra.

A háborúban álló szomszédos ország helyreállítását, valamint EU-s csatlakozását kívánják ösztönözni a támogatással.

A Tisza alelnökének van egy 53 négyzetméteres budapesti lakása, de azt pontosan nem tudjuk, hogy melyik kerületben.

A belügyminiszternek többek között több mint 33 millió forintnyi készpénze is van.

A 95-ös benzin és a gázolaj átlagára is meghaladta a korábban meghatározott védett árszintet, miután a kormány június végén kivezette az árszabályozást.

Ezzel a Juditok 2–0-ra vezetnek Magyar Péterrel szemben.