Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Év végén lejár az orosz–ukrán tranzitszerződés. A magyar ellátás azonban biztosítva van a török vezetéken érkező orosz gáz révén, továbbá egy horvát kikötőből, illetve azeri forrásokból. Segítséget jelentenek a megújulóenergia-fejlesztések is.

Nyitókép: Shutterstock

Santo Martin és Halaska Gábor írása a Mandiner hetilapban.

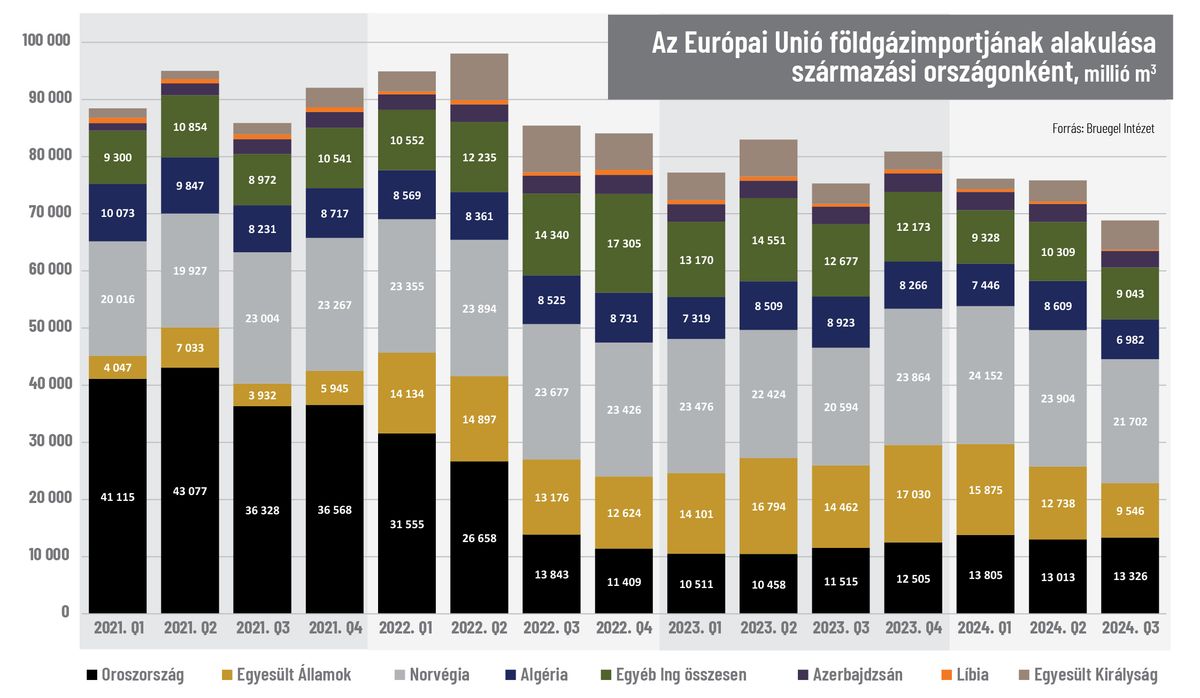

Szakmai fórumokon már hónapok óta felmerül, hogy Ukrajna elzárhatja a rajta keresztül érkező orosz gáz csapját. A télhez közeledve stratégiai fontosságú lesz a magyar energiabiztonság megnyugtató rendezése. Az ellátás stabilitása különösen fontos ebben a bizonytalan geopolitikai környezetben, amelyben az ukrajnai háború és a szankciók erőteljesen befolyásolják nemcsak az energiaárakat, de a szállítási útvonalakat is. A régió államai igyekeznek csökkenteni függőségüket az orosz gáztól, ezért új partnerek felé nyitottak. Hazánk Azerbajdzsánnal és Horvátországgal együttműködve, valamint a Törökországon keresztül érkező – igaz, szintén jobbára orosz eredetű – gáz növelésével igyekszik diverzifikálni.

Bár az aránya egyre csökken, az orosz szénhidrogén még ma is fontos szerepet tölt be a magyar energiaellátásban. A 2023-as gázfogyasztásnak körülbelül 75 százalékát fedeztük orosz forrásból, és lényeges, hogy idén már nem elsősorban ukrán vezetéken érkezett a gáz. Ebben az évben már csak 1 milliárd köbméter körüli mennyiség jön hazánkba Ukrajna felől, délről, a Török Áramlat vezetéken 3,5 milliárd. Az ukrán vezeték az ausztriai és a szlovákiai gázellátásban jóval fontosabb szerepet tölt be, mint nálunk, bár e két állam is képes ideiglenesen máshonnan pótolni a kieső mennyiségeket, és a nagy gáztározók Európa-szerte is fel vannak töltve. Hazánk tározói 93 százalékos töltöttséggel várják a telet, a betárolt 6 milliárd köbméternyi gáz nem sokkal marad el a 2023-as 8,5 milliárdos teljes fogyasztástól. Azaz amellett, hogy a lakossági igényekre van elég földgáz, az ipari felhasználóknál sem várható a télen korlátozás.

Fontos stratégiai partner Horvátország”

Azzal együtt, hogy a Gazprom már jelenleg is leginkább Szerbián keresztül, a Török Áramlaton szállítja a magyar piacra szükséges mennyiséget, a hosszú távú stabilitás érdekében továbbra is szükséges új források keresése. Az orosz–ukrán gáztranzit-megállapodás lejárta jelentős hatással lesz a régióra, de Magyarország felkészült a változásra. A horvát kikötő felől érkező cseppfolyósított földgáz szállítási kapacitásának növelése tovább erősítheti az ország ellátásbiztonságát. Törökországgal hazánk rövid távú lng-szerződéseket is kötött, valamint a jövőben várhatóan növeli a Török Áramlaton keresztüli gázimportot is.

A diverzifikáció egyik pillére Azerbajdzsán. Budapest már 2021-ben gázkereskedelmi megállapodást kötött Bakuval, és az MVM idén nyáron részesedést szerzett az azeri Şahdəniz-földgázmezőben. A másik fontos stratégiai partner Horvátország. A magyar határhoz meglehetősen közel, Krk szigeten található az az lng-terminál, amelynek kapacitása 2026-ban a jelenlegi több mint kétszeresére, évi 6,1 milliárd köbméterre nőhet. Így nagyobb mennyiségben importálhatjuk a világ bármely részéről nagy tartályhajókkal az Adriára érkező cseppfolyós földgázt – bár kétségtelen, hogy ez drágább energiaforrás.

Magyarország tározói 93 százalékos töltöttséggel várják a telet”

Az is segít bennünket az orosz gáztól való függőség csökkentésében, hogy az energiaválság óta a hazai fogyasztás visszaesést mutat: az évi átlagos 10-11 milliárd köbméterről 2023-ban mintegy 8,5 milliárdra apadt. Az állam által támogatott energiahatékonysági programok – mint a napelem-telepítés, a hőszigetelés, a nyílászárócsere –, valamint a megújuló energiaforrások fokozott használata tovább csökkentheti a gázkeresletet.

2030-ig viszont három gázturbinás erőmű belépésére lehet számítani, összesen mintegy 1600 megawattnyi kapacitással. Továbbá az ipari termelés felfutása is gázigényes, így néhány év távlatában mindenképpen jó lenne, ha az ukrán vezetéken is stabilan, kiszámíthatóan érkezhetne az orosz nyersanyag.

Bár a belföldi gáztermelés is lecsökkent napi 4,6 millióról 4,2 millió köbméterre, 2025-ben várhatóan 5,5 millió köbméterre fog nőni, amely mennyiséget legalább három éven át fenn is lehet tartani. Ez a növekedés részben az MVM új gáztermelési projektjeinek köszönhető, a társaság új fúrásokat is tervez. Jelenleg a belföldi kitermelés a teljes fogyasztás közel ötödét adja.

Néhány év alatt a napenergia fontos szereplővé vált az áramtermelésben. Az év elején a napelem-kapacitás már meghaladta a 6 gigawattot, ezzel hazánk a világon a harmadik, Európában pedig a második helyen állt a napenergia energiamixben elfoglalt részarányát tekintve. A termelés 2030-ra elérheti a 12 gigawattot is, emiatt a hálózat fejlesztése folyamatos: az utóbbi években számos alállomás épült, és a kormány további forrásokat is elkülönített a fejlesztésre. A 160 milliárd forintot kitevő hálózati beruházásokat uniós források is támogatják. A Nemzeti energia- és klímaterv célja, hogy a 20 megawattos energiatárolói kapacitást 2026-ra a hússzorosára, 2030-ra pedig az ötvenszeresére növelje.

A geotermikus energia hasznosítása szintén fontos szerepet játszik Magyarország energiabiztonságában. Az ország ezen a téren is Európa élvonalába tartozik, és a Nemzeti földhő stratégia célja a geotermikus energia felhasználásának megduplázása 2030-ig. Ha ezt elérjük, az évente 1-1,2 milliárd köbméter földgázt válthatna ki, ami számottevően csökkentené az importfüggőséget, növelné az energiabiztonságot, és jelentős lépés volna a zöldenergia arányának növelésében is. A Mol-csoportnak négy geotermikai kutatási engedélye van az ország különböző területein, az első kút már jövőre megkezdheti a termelést. A geotermikus energia hasznosítására vonatkozó, tavaly megnyílt EU-s pályázat keretösszege 212 milliárd forint, amely a RepowerEU terv részeként érkezik hozzánk. Ezen belül egy 20 milliárd forintos keret is rendelkezésre áll, amelyre szeptember 24-étől lehet pályázni, célja a geotermikus energia kiaknázásának támogatása, főként az ipari hőhasznosításban és a távhőszektorban.

A kibővített paksi atomerőmű szintén meghatározó része lesz Magyarország energiatermelésének, különösen a karbonsemleges villamosenergia-termelésnek a növelésében. A Paks I. négy reaktorblokkjának teljesítménye 2000 megawatt, ez az ország fogyasztásának körülbelül 36 százalékát fedezi. A Paks II. üzembe helyezése után a két erőmű együtt – a régi blokkok üzemidejének várható húszévnyi meghosszabbításával – akár az akkorra várható magasabb áramigény 50-60 százalékát is könnyedén fedezheti.

Hazánk ipari ágazatai – különösen az autó- és a vegyipar – jelentős energiafelhasználók, a gazdaság mozgatórugói. Az ipar energiaigényének fedezése kritikus kérdés. Cél, hogy az igényt minél nagyobb részben megújuló energiaforrásokkal elégítsük ki. Számos nagy gyár növeli az energiakeresletet, például a debreceni BMW- és CATL-üzem számottevően hozzájárul majd az ipari energiafelhasználás növekedéséhez.

Az utóbbi években a nemzetközi energiapiaci árak ingadozása jelentős hatással volt a költségvetésre. A jövőben a piaci árhullámzások csökkentése és az energiaforrások diverzifikációja kiemelt cél lesz a stabil gazdasági fejlődés érdekében. Ezért is lényeges az orosz gázfüggőség mérséklése, a nap- és a geotermikus energia szerepének növelése, valamint az lng-importkapacitás bővítése.

A háború miatt idén Ukrajna újra súlyos áramhiányra számít a hideg hónapokban. A Nemzetközi Energiaügynökség jelentése szerint az ország csúcsigénye télen elérheti a 18,5 gigawattot, és csak 12,5 gigawattnyi kapacitás áll rendelkezésre. Magyarország jelentős szerepet játszik az ország ellátásában: júliusban a magyar áramkivitel Ukrajna irányába az összes exportált áram 42 százalékát tette ki. Magyarország előkészületei biztosítják azt is, hogy az Ukrajnába irányuló gázszállítást folytatni lehessen az Európai Unió felől, ami szintén létfontosságú lesz északkeleti szomszédunk energiaellátásának fedezésében.

***

A közel-keleti feszültség is növelheti az árakat

Az orosz–ukrán gáztranzitszerződés december 31-ei lejárta bizonytalanságot vetít előre. Ukrajna többször jelezte, hogy nem kívánja megújítani a megállapodást, ám Közép-Európa több országa továbbra is függ az ezen a tranzitvonalon érkező gázszállításoktól. Hazánk, Szlovákia és Ausztria mentességet kapott az EU orosz gázra vonatkozó importtilalma alól. Különösen az utóbbi két ország van kitéve az ukrajnai tranzitnak, de magyar és cseh szempontból is van jelentősége. Azerbajdzsán jelezte, hogy kész lenne az EU-ba irányuló exportra – akár orosz gázzal pótolva saját készleteit –, azonban még hosszas tárgyalásokat igényel, mire az unió és Baku megállapodik a konkrétumokban.

Ami Közép-Európát és Németországot illeti, a kormányok már idén szeptemberre közel maximális kapacitásra töltötték fel a gázkészleteiket. A német tárolók 95, az európaiak átlagosan több mint 92 százalékos töltöttséggel várják a telet a Gas Infrastructure Europe adatai szerint, ami biztató, igaz, egy hidegebb tél okozhat átmeneti kihívásokat.

Az európai gázárak az utóbbi hetekben ismét megugrottak. A piac különösen érzékenyen reagál a közel-keleti helyzetre. Az Izrael és Libanon közötti fegyveres konfliktus újraéledése az izraeli földgázmezőket is veszélyeztetheti, amelyek fontos forrásai a régiónak. Ezenkívül az orosz–ukrán határon, a kurszki régióban folyó összecsapások szintén fokozzák az ellátási bizonytalanságot, mert a harcok egy nagy gázelosztó központ közelében is zajlanak.

Az árakat a hideg időjárás érkezése is felhajtotta. A holland TTF-földgázárfolyam szeptemberben megawattóránként 35,25 euróra emelkedett, október elején pedig már 39 euró körül mozgott. Az orosz tranzit leállásának következményeit a piac már beépítette az árakba; a régió energiapiaci szereplői most az alternatív ellátási forrásokra és a tárolókapacitás növelésére összpontosítanak, mivel az orosz–ukrán konfliktus rövid távú lezárásával, valamint az orosz gázhoz való belátható időn belüli visszatéréssel kapcsolatban általában szkeptikusak az európai szakértők.

A szerzők a Makronóm Intézet elemzői.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az ukrán elnök Lindsey Graham amerikai szenátor temetésére érkezik.

Az ukrán háború kezdete óta orosz drónok 33 alkalommal sértették meg Románia légterét.

„Ez nem csupán Ukrajnára jelent fenyegetést. Oroszország segít Észak-Koreának megtanulni, hogyan kell háborút viselni, fejleszteni a fegyvereit, és valódi harci tapasztalatot szerezni azok használatában” – mondta az ukrán elnök.

A volt kormányfő szerint súlyos következményei lehetnek annak, hogy hazánk az oroszok katonai háborús ellenfelének az oldalára állt. Exkluzív interjút adott a Hír TV-nek a Fidesz elnöke.

Közhelyes már leírni Európa vergődését. Kohán Mátyás írása.

Az osztrákok európai ügyekért felelős minisztere hosszasan sorolta érveit.

A magyar állam alapjait 950 évig jelentő vármegye nevét akarja eltörölni a Tisza Párt.

Amiről most írok, az valószínűleg nem találkozik a magyar emberek többségének jelenlegi érzékelésével.