Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A kínai pénzügyi szektor hihetetlen nyereségeket produkál. Az Industrial and Commercial Bank of China 46 milliárd dolláros profitja vagy China CITIC Bank 27 százalékos sajáttőke-arányos eredménye mesébe illő. És pontosan emiatt érdemes aggódni.

Egyik kedvenc íróm, Philip K. Dick szerint

Én azonban inkább az Egyesült Államok harmadik elnökével, Thomas Jeffersonnal értek egyet.

Pontosan ezt figyelhettük meg a 2008-09-es gazdasági világválság felfutása során. Az amerikai bankok sajáttőke-arányos nyeresége 1934 és 1993 között folyamatosan emelkedett. Az 1930-as években még jónak számított, ha egy bank ROE mutatója 7 százalékon állt. 1993-tól az összes amerikai bank átlagos nyeresége ennek több mint duplája körül mozgott már.

Ennek következtében mind a szellemi, mind pedig a fizikai tőke a bankszektorba áramlott.

Emellett a termelő szektorok nehezebben jutottak mind forrásokhoz, mind pedig minőségi munkaerőhöz. A pénzügyi kártyavár egyre magasabb lett, miközben a gazdasági alapok omladoztak.

A 2008-09-es világgazdasági válság – mint minden komoly bankválság – óriási károkat okozott a gazdaságban. Ezt szemléletesen mutatja az is, hogy az amerikai jegybank, a Fed irányadó kamatlába korábban elképzelhetetlen ideig (hét évig) volt korábban elképzelhetetlenül alacsonyan (gyakorlatilag nullán).

Nem kell tehát álmoskönyveknek hinni ahhoz, hogy lássuk,

És pontosan ezt a vészjelzést adja most le nekünk a Kínai gazdaság. Az ország méretéhez méltó módon fülsüketítő hangerővel.

A Forbes listája szerint a 25 legnagyobb kínai cég között 15 pénzügyi vállalkozást találunk. Ebből 12 kereskedelmi bank (Agricultural Bank of China2, Bank of China, Bank of Communications, China CITIC Bank, China Construction Bank, China Everbright Bank, China Merchants Bank, China Minsheng Bank, Industrial and Commercial Bank of China, Industrial Bank, Postal Savings Bank of China és Shanghai Pudong Development Bank) és 3 biztosító (China Life Insurance Company, China Pacific Insurance Company és Ping An Insurance).

Ahogyan az 1. ábra mutatja, tőzsdei érték alapján még nem látszik a pénzügyi vállalkozások dominanciája. Bár a kínai top vállalatok többsége pénzügyi tevékenységet végez, a nem pénzügyi cégek piaci kapitalizációja, azaz összes részvényének értéke több mint 300 milliárd dollárral magasabb. Igaz persze, hogy a nem pénzügyi cégek tőkeértékének nagy részét két vállalkozás, a Tencent (773 Md USD) és az Alibaba (658 Md USD) adja.

1. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összesített piaci kapitalizációja (milliárd USD). Forrás: Forbes.

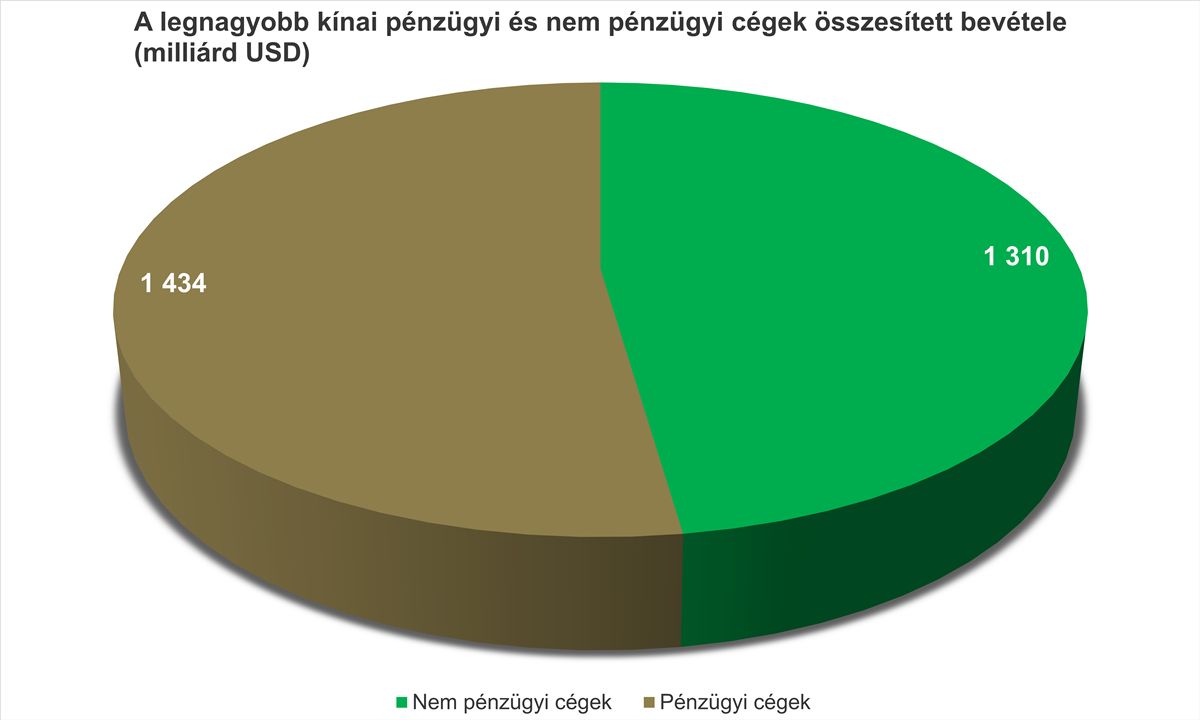

A mérleg nyelve azonban megfordul, ha a vizsgált mamutcégek bevételeit nézzük. Ebben a tekintetben már a pénzügyi vállalkozások vezetnek, több mint 100 milliárd dollárral, ahogyan ezt a 2. ábra is mutatja. Bár az első három helyen két olajipari és egy építőipari cég van, a következő öt mind pénzügyi vállalkozás (négy bank és egy biztosító).

2. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összesített bevétele (milliárd USD). Forrás: Forbes.

Az eddigi egyensúlynak azonban a nyomát sem találjuk akkor, ha a teljes eszközállomány nézzük. Itt az első 14 hely mindegyikén pénzügyi vállalkozást találunk. Az első helyen lévő Industrial and Commercial Bank of China ötezermilliárd dollárt közelítő vagyona gyakorlatilag felfoghatatlan nagyságrend. Az első nem pénzügyi cég, a China National Petroleum Corporation eszközállománya ennek kevesebb, mint tizede.

3. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összes eszköze (milliárd USD). Forrás: Forbes.

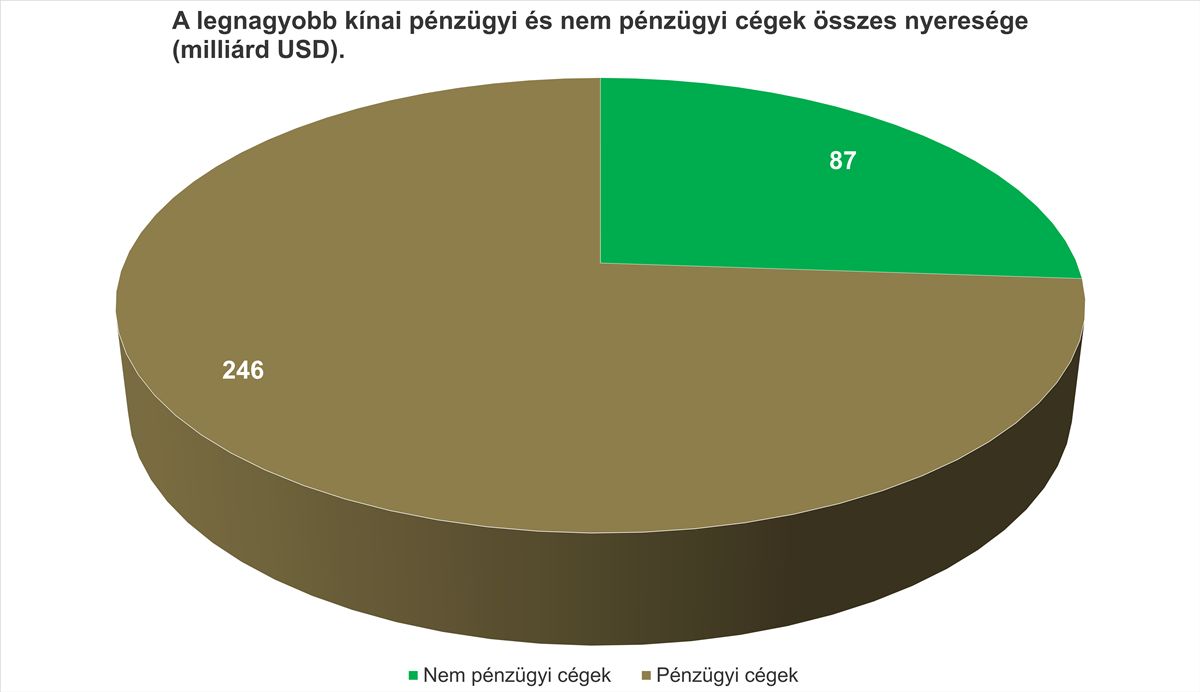

A nyereség tekintetében pedig ugyancsak egyértelmű a pénzügyi szektor dominanciája (4. ábra). Az első négy helyen kereskedelmi bankokat találunk, az ötödik-hatodik helyen holtversenyben álló Alibaba és Tencent 23,3 milliárd dolláros nyeresége lényegében fele a kategórianyertes Industrial and Commercial Bank of China 45,9 milliárd dolláros eredményének. A két informatikához köthető vállalkozás után pedig hét újabb pénzügyi cég következik.

4. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összes nyeresége (milliárd USD). Forrás: Forbes.

Még egyértelműbb a helyzet, ha az egy cégre eső átlagos nyereséget nézzük.

A nyereségességi mutatók szintén sokatmondóak. A pénzügyi szektor átlagos árbevétel-arányos eredménye 16 százalék, szemben a nem pénzügyi szektor 11 százalékos értékével.

A sajáttőke-arányos nyereség tekintetében még drámaibbak a különbségek. A financiális vállalkozások 17 százalékos mutatója közel duplája az egyéb cégek 9 százalékos értékének. Ezen mutató szerinti rangsorban ráadásul az első hat helyen kereskedelmi bankot találunk átlagosan 23 százalékos ROE-vel, míg a 25 elemű lista két utolsó helyén a talán legismertebb két kínai cég, az Alibaba és a Tencent található, 3 százalékos átlagos ROE-vel.

Ma a pénzügyi vállalkozások keresik a legnagyobb nyereséget és adják a legjobb hozamot a befektetőiknek Kínában. Ez a szektor vonzza tehát a fizikai és szellemi tőkét, és nem a termelő vagy technológiai cégek.

Láttunk már ilyen durva eltolódást a pénzügyi szektor javára. Egyebek mellett hasonló volt a helyzet a 2000-es évek elején az USA-ban. Annak a sztorinak a végét ismerjük. Ez pedig óvatosságra kell hogy intsen minden kínai, sőt, az ország világ gazdaságában betöltött szerepe és súlya miatt minden nem kínai befektetőt is.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A képviselői mandátumok korlátozása olcsó és népszerű reformnak látszik.

Az esetről az internetre felkerült privát fotókat törölték.

A gazdasági kiszolgáltatottság és a megtorlástól való félelem miatt egyre nehezebb közös álláspontra jutni az uniós országoknak.

Szakértők szerint a jelenlegi folyamatok túlmutatnak a gazdasági pragmatizmuson, és hosszabb távon a térség stratégiai erőviszonyaira is hatással lehetnek.

Gong Tao beszélt arról, milyen hatása lesz a kormányváltásnak a magyar–kínai kapcsolatokra.

Előre kitervelten elkövetett emberölés bűntette miatt emelt vádat és súlyos fegyházbüntetést indítványozott a Fővárosi Főügyészség az ellen a 45 éves ír férfi ellen, aki háztartási tűzesetnek álcázta volt felesége meggyilkolását, közölte a vádhatóság.

Magyarországon is megdőlt a melegrekord idén nyáron.