Most választ kapunk: mire érdemes beruházni a háború ideje alatt?

2022. március 11. 08:50

A tőzsdék reakciói azt mutatják, az orosz-ukrán konfliktus elhúzódása esetén a nem alapvető fogyasztási cikkek iránt visszaeshet a kereslet, bizonyos bankok és autóipari cégek pedig veszteségeket könyvelhetnek el.

2022. március 11. 08:50

p

4

2

1

Mentés

Sebestyén Géza írása a Makronómnak.

írása a Makronómnak.

Jelen írásomban azt vizsgálom, hogy az egyes gazdasági szektorokat követő tőzsdei alapok közül mely három produkálta a legnagyobb csökkenést a konfliktus kitörése óta.

Nem alapvető fogyasztási cikkek

A gazdasági ciklusok ismerői számíthattak arra, hogy a konfliktus egyik legnagyobb vesztesei a nem alapvető fogyasztási cikkeket termelő vállalatok lesznek.

Ezek olyan árucikkek, melyek a fogyasztók számára nem feltétlenül szükségesek, és csak akkor vásárolják meg, ha a jövedelmük szintje ezt lehetővé teszi. Ezen termékek közé tartoznak az olyan tartós cikkek, mint például a mosógépek és a hűtőszekrények – ezek lecserélését a vásárlók jellemzően hosszabb távon is el tudják halasztani.

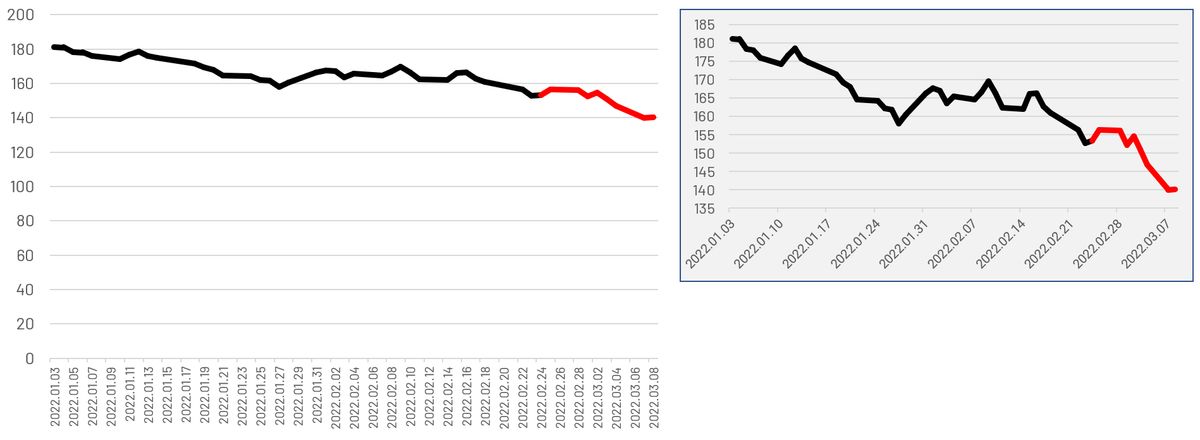

A február 23-a és március 8-a közötti szűk két hétben 8,6 százalékkal csökkent az iShares Global Consumer Discretionary ETF (RXI) alap egy befektetési jegyének árfolyama. Ez a szám alapvetően is magas, 2022 első heteiben viszont ennél is drasztikusabb a csökkenést tapasztalhattunk: január 1-e és február 23-a között ugyanez a befektetés ugyanis 15,8 százalékot veszített az értékéből (lásd 1. ábra).

1. ábra: Az iShares Global Consumer Discretionary ETF (RXI) befektetési alap árfolyamának alakulása. Forrás: Yahoo Finance.

A szektor teljesítménye ugyancsak megfelelt a várakozásoknak. Az előző írásomban (ide kerül az előző linkje) bemutatott inflációs hatások miatt

a fogyasztóknak a jövedelmük eddiginél nagyobb részét kell majd alapvető fogyasztási cikkek beszerzésére fordítania.

Fontos megemlíteni, hogy egy háborús időszakban a magánszemélyek jellemzően növelik a megtakarításaikat is azért, hogy felkészüljenek egy esetleges negatív, nem várt esemény hatására.

A kiugróan negatív időszaki hozam további magyarázata, hogy az emberek bizonytalan környezetben nem szívesen köteleződnek el hosszabb távú beruházások mellett.

Ezen trendek együttesen oda vezetnek, hogy jelentős mértékben csökken a kereslet a nem alapvető fogyasztási cikkek piacán, ezzel együtt pedig csökken a szektor cégeinek árbevétele és nyeresége is.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a fent bemutatott folyamatok fennmaradnak, sőt, erősebbé is válhatnak. Mindez egyértelműen alacsonyabb keresletet, így pedig árbevételt és nyereséget jelent a szektor cégei számára.

Ez a folyamat egyébként jó hír is lehet azon fogyasztók számára, akik ebben az időszakban ilyen termékeket terveznek vásárolni, hiszen ők egy ilyen környezetben nagyobb eséllyel találkoznak alacsonyabb árakkal vagy akciókkal.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a fent bemutatott folyamatok fennmaradnak, sőt, erősebbé is válhatnak. Mindez egyértelműen alacsonyabb keresletet, így pedig árbevételt és nyereséget jelent a szektor cégei számára.

Ez a folyamat egyébként jó hír is lehet azon fogyasztók számára, akik ebben az időszakban ilyen termékeket terveznek vásárolni, hiszen ők egy ilyen környezetben nagyobb eséllyel találkoznak alacsonyabb árakkal vagy akciókkal.

Pénzügyi szektor

Meglepő, hogy a globális pénzügyi szektort is negatívan érinti a háború. Az orosz bankok kidobása a nemzetközi SWIFT rendszerből sokak számára ismert, ám pontosan a lépés szelektív, egy országra vonatkozó volta miatt logikusnak tűnhetett azt gondolni, hogy csak az orosz bankok fogják megszenvedni az eseményeket.

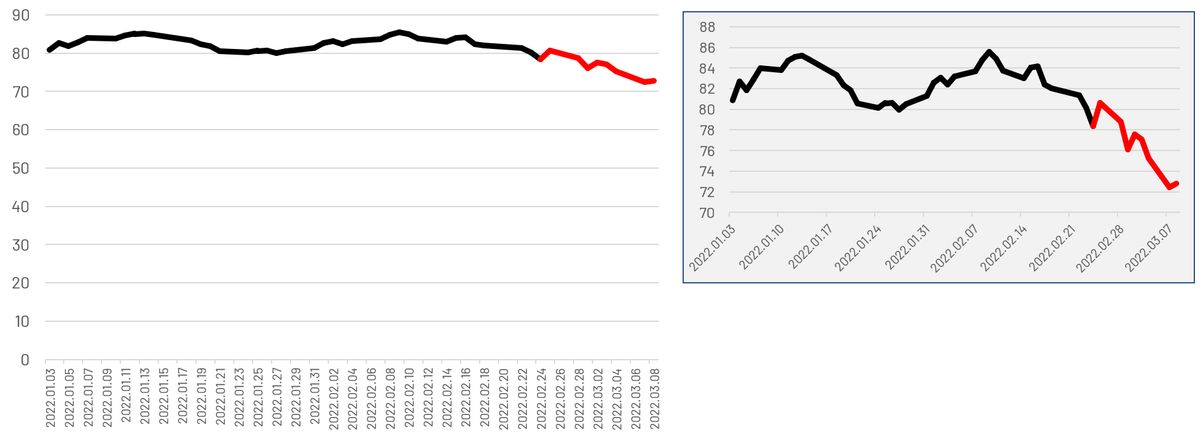

A február 23-a és március 8-a közötti szűk két hétben 7,1 százalékot esett az iShares Global Financials ETF (IXG) alap egy befektetési jegyének árfolyama – ez a csökkenés nem csupán a többi szektorhoz képest volt jelentős adott időszakban, de egyértelmű fordulatot is jelentett az év elején tapasztalható oldalazó ármozgáshoz képest (lásd 2. ábra).

2. ábra: Az iShares Global Financials ETF (IXG) befektetési alap árfolyamának alakulása. Forrás: Yahoo Finance.

A rossz teljesítménynek több oka is van:

A globális lassulás miatt visszaeső hitelezési tevékenységek miatt a pénzügyi intézmények profitja várhatóan csökkenni fog.

A negatív piaci folyamatokból következő befektetési veszteségek miatt szintén profitcsökkenés várható.

A korábbi részben bemutatott infláció-növekedés gyors és jelentős kamatemeléseket indukálhat, melyek komoly veszteségeket okozhatnak a bankok kötvénybefektetésekor.

Amennyiben hosszabb távon is fennmarad az orosz-ukrán katonai konfliktus, úgy a pénzügyi szereplők rövid távon valószínűleg kedvezőtlen hatásokkal fognak szembesülni. A kamatszintek megemelkedése viszont hosszabb távon kedvezőbb helyzetbe fogja hozni a szektor szereplőit, hiszen a magasabb kamatkörnyezet általában a banki marzsok növekedését hozza magával. A magánszemélyek szempontjából a várható folyamatok a magasabb kamatok miatt vonzóbbá fogják tenni a megtakarítást és csökkentik a hitelfelvétel attraktivitását.

Autógyártók

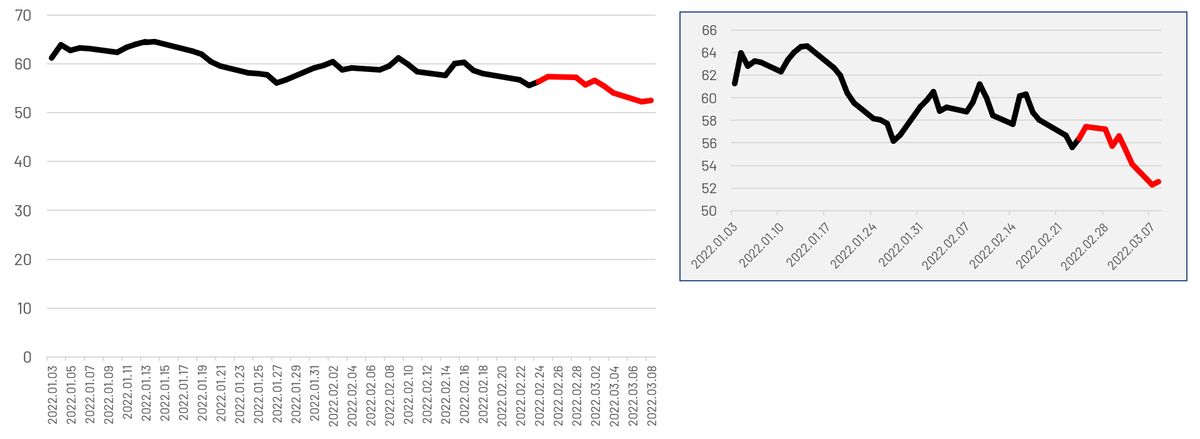

A nem alapvető fogyasztási cikkek hátterét ismerve nem meglepő, hogy a gépkocsigyártók részvényesei sem aludtak jól az elmúlt napokban. A február 23-a és március 8-a közötti szűk két hétben 6,7 százalékkal lett alacsonyabb a First Trust NASDAQ Global Auto Index Fund (CARZ) alap egy befektetési jegyének árfolyama. Bár 2022 elején is negatív trend uralta a grafikont, az esés sebessége látványosan felgyorsult a konfliktus kezdete óta (lásd 3. ábra).

3. ábra: A First Trust NASDAQ Global Auto Index Fund (CARZ) befektetési alap árfolyamának alakulása. Forrás: Yahoo Finance.

Ezen szektor teljesítményét nagyon hasonló tényezők vezérlik, mint az elsőként bemutatott nem alapvető fogyasztási javakét, hiszen egy gépkocsi is pontosan ilyen termék. A fogyasztók többsége autó nélkül is boldogul, akinek viszont szüksége van rá,akár évekig is tudja halasztani az aktuális járművének cseréjét, ezért az autógyártók különösen érzékenyen reagálnak a nagy válságokra. Nem meglepő, hogy a 2008 és 2009 közötti válság idején lényegében az összes nagy amerikai autógyártó csődben volt, és csak komoly állami segítséggel tudtak talpon maradni.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a fenti folyamatok továbbra is fennmaradnak, illetve erősödnek. Az inflációs nyomás miatt kialakuló kamatemelések drágítják a gépkocsivásárlások gyakori kísérőjének, a hitelnek az árát, ezzel tovább szűkítve a szektor szereplőinek potenciális értékesítését – mindez alacsonyabb bevételt és nyereséget jelent az autógyártók számára. Amennyiben a fogyasztók a körülmények ellenére is az autóvásárlás mellett döntenek, valószínűleg kedvezőbb feltételekkel tudják majd ezt megtenni.

Az agráriumot egyszerre fenyegeti az aszály, az ukrán gabona és a munkaerőhiány. Hogyan biztosítja a Tisza-kormány az ágazat érdekvédelmét? Mi lesz az Agrárkamarával, a vendégmunkásokkal? Milyen gazdasági és politikai érdekek mozognak a magyar agrárium körül?

A plenáris üléseken több volt a politikai színjáték, mint a kézzelfogható eredmény a Parlamentben. A Tisza-kormány első hete megmutatta: a vitákban nincs hiány, a kormányzásban viszont annál több a kérdőjel.