Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A fél világ menekül ettől az adótól: Dánia, Finnország, Izland és Luxemburg is rég eltörölte, mert rájöttek, hogy tönkreteszi a gazdaságot. Ma már csak három országban létezik, de Magyar Péterék rálicitálnának mindenkire. Szalai Piroska elemzése.

A sajtóban megjelent információk szerint a Tisza-féle megszorító csomag a több tucat új adó és járulék mellett teljes körű vagyonvizsgálattal és vagyonadó bevezetésével számolna minden érintett esetében. Ilyen elképzelések a baloldalon nem először merülnek fel. Legutóbb Gyurcsány Ferenc próbálkozott az ingatlanokra és a gépjárművekre kivetett vagyonadóval az IMF-hitelhez kötődő megszorítások részeként, ám ezt a szabályozást 2010-ben az Alkotmánybíróság megsemmisítette.

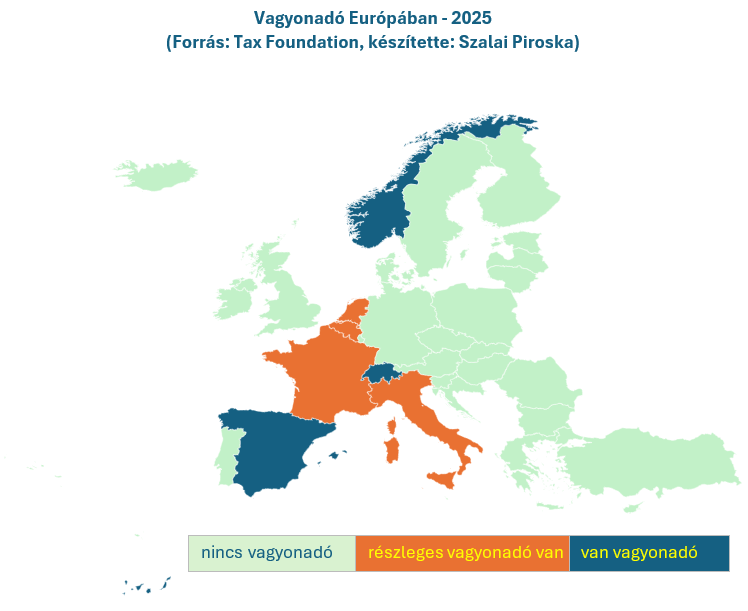

A most kiszivárgott Tisza-csomag Európa legnagyobb mértékű vagyonadóját vetíti előre. Éppen akkor vezetnék be, amikor más országok sorra kivezetik ezt az adónemet: ma már csupán Norvégiában, Svájcban és Spanyolországban létezik általános vagyonadó a kontinensen.

Az indoklás rendre ugyanaz: a „szupergazdagokat” kell megadóztatni. A részletekbe menve azonban gyorsan kiderül, hogy nem kizárólag a tehetőseket érintené az intézkedés, hanem kifejezetten a középosztály gyengítésére irányulna, végső soron pedig minden társadalmi réteget sújtana. Egy egységes vagyonadó bevezetéséhez ugyanis előbb mindenkinek teljes vagyonértékelésen kellene átesnie: ingatlanok, ingóságok, vállalkozások, üzletrészek egyaránt a célkeresztbe kerülnének. Ez nemcsak rendkívüli költséggel járna, hanem súlyos kockázatokat is hordoz.

A jó szándék önmagában kevés: a vagyonadó bevétele alacsony, a kára viszont széles körű és jelentős. A nemzetközi példák szerint ez az egyik leggyengébben teljesítő adónem. Sok esetben többe kerül a működtetése, mint amennyi bevételt a költségvetésnek hoz. Nem véletlen, hogy az országok többsége, amely korábban alkalmazta, idővel megszüntette.

Az OECD elemzései egyértelműek: a vagyon mobilitása és az értékelési nehézségek miatt a vagyonadó hatékonysága alacsony. Ausztria 1994-ben, Dánia és Németország 1997-ben, Finnország, Izland és Luxemburg 2006-ban, Svédország pedig 2007-ben vezette ki ezt az adónemet.

Egy OECD-jelentés szerint a vagyonadó nemcsak jogbizonytalanságot teremt és kevés bevételt hoz, hanem rombolja a vállalkozói kedvet, visszafogja az innovációt, és hosszú távon a gazdasági növekedést is károsítja. A Tax Foundation 2025-ös értékelése szerint „a vagyonadó az egyik legkárosabb adó, amelyet valaha kitaláltak; a reformja és emelése helyett az országoknak inkább meg kellene szüntetniük”.

Németországban az alkotmánybíróság az egyenlőtlen vagyonértékelés miatt alkotmányellenesnek minősítette az adónemet, ezért azt 1997-ben felfüggesztették. Svédországban a több mint százéves vagyonadó kivezetését a tőke tömeges elvándorlása és az innováció visszaesése előzte meg. A megszüntetés után a beruházási kedv nőtt, a gazdasági környezet stabilabbá vált. Franciaország 2018-ban szintén kivezette az általános vagyonadót, helyette egy szűk körű ingatlanadót tart fenn; az eredeti rendszer ott is tőkeelvándorlást okozott.

A vagyonadó az egyén adóssággal csökkentett teljes vagyonára kivetett, évente ismétlődő teher, amely nemcsak az ingatlanokra, hanem minden vagyonelemre kiterjed. 2025-ben Európában mindössze három országban maradt fenn: Norvégiában, Spanyolországban és Svájcban. Franciaország, Olaszország, Belgium és Hollandia csak részleges, egyes vagyonelemekre vonatkozó adókat alkalmaz.

Norvégiában az adókulcs 1 százalék, Spanyolországban 0,16–3,5 százalék között mozog régiónként, Svájcban pedig 0,1–1 százalék, kantononként eltérően. Ehhez képest a Tisza nyár végén kiszivárgott tervei még 1 százalékos kulcsról és 5 milliárd forintos vagyonküszöbről szóltak, míg a sajtóban nemrég megjelent információk szerint már 6,5 százalékos adót vetnének ki, akár 500 millió forintos vagyon felett. Ez Európában példátlanul magas lenne.

A Tax Foundation 2024-es elemzése szerint Spanyolországban az adminisztrációs költségek 25–50 százalékkal meghaladták a tényleges adóbevételt. A folyamatos vagyonértékelés, az ellenőrzések és a jogviták rendkívül költségessé tették a rendszert. A beruházások visszaesése, a munkahelyek és bérek lassabb növekedése, valamint a tőke kiáramlása miatt a vagyonadó „láthatatlan költségei” az egész társadalmat érintik.

Bár gyakran hangoztatják, hogy „csak a gazdagokat” sújtja, a gazdaság összefonódottsága miatt a terhek végül mindenkihez eljutnak.

Makrogazdasági kutatások szerint mindez az oktatás és az egészségügy finanszírozását is nehezíti, mivel az alacsonyabb GDP-növekedés más adónemek bevételeit is csökkenti. Egyes modellek szerint egy 1 százalékos vagyonadó hosszú távon 4–5 százalékkal is visszavetheti a GDP-t.

Értékelési káosz: évente árazni családi cégeket, startupokat, műtárgyakat.

Likviditási csapda: az adót készpénzben kell fizetni, miközben a vagyon gyakran nem likvid.

Elvándorlás: a mobil vagyon és a vállalkozások könnyen külföldre költöznek. A környező országokban nincs vagyonadó. Ez nemcsak adóalapot, hanem tudást, kapcsolatokat és befektetési potenciált is kivon a gazdaságból.

Kiváltságok és kiskapuk: a mentességek rendszere torzítja az adózást, igazságtalanná teszi a közteherviselést, növeli az adminisztrációt és aláássa a társadalmi bizalmat.

Családi üzem: kevesebb forrás jut gépekre, fejlesztésre → lassuló bérnövekedés.

Nyugdíj előtt álló tulajdonos: hitelfelvétel vagy vagyoneladás kényszere.

Startup-részvényes: részesedés eladása → tulajdon hígul, innovációs kedv csökken.

„Csökkenti az egyenlőtlenséget.”

A vagyonosak gyakran elkerülik az adót, miközben a középosztály viseli a következményeket. Spanyolországban a vagyonkoncentráció a vagyonadó ellenére is nőtt.

„Nagy bevételt hoz.”

Az OECD szerint a bevétel még a GDP 1 százalékát sem érte el.

„Jól tervezhető.”

A nemzetközi példák tartós jogvitákat és gazdasági torzulásokat mutatnak.

A jelenlegi arányos személyi jövedelemadó, az alacsony társasági adó, valamint a kiemelkedő nyereséget elérő ágazatokra kivetett célzott hozzájárulások kiszámíthatóbbak, olcsóbban beszedhetők, igazságosabbak és társadalmilag elfogadhatóbbak, mint az évenkénti vagyonadó.

A tisztességes közteherviselés és a középosztály védelme érdekében okosabb, célzottabb adópolitikai eszközökre van szükség – nem vagyonadóra. Az adópolitikát nem erkölcsi, hanem ösztönzési alapon kell megítélni: nem az számít, mi hangzik igazságosnak, hanem az, mi működik.

Beszéljünk nyíltan: ha jövő tavasszal nem állítjuk meg a Tisza tudatos és tervszerű társadalom- és gazdaságrombolását, annak nagyon gyorsan mindannyian megfizetjük az árát. Az elmúlt évtizedekben már túl sokszor kivéreztettek bennünket. Ebből nem kérünk még egyszer.

A szerző miniszterelnöki főtanácsadó, a Nemzeti Közszolgálati Egyetem Államtudományi és Nemzetközi Tanulmányok Kar Gazdaság és Versenyképesség Kutatóintézetének munkatársa

Nyitókép: Attila KISBENEDEK / AFP

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A KDNP szerint megdöbbentő, hogy Magyar Péter miniszterelnök minden parlamenti ülésen gyalázatos példát mutat a saját frakciójának, a Juhász Hajnalkát nőiességében megalázó Hatala-Orosz Csabát pedig lemondásra és igazi, nem sumákoló bocsánatkérésre szólítják fel.

Ezzel a Juditok 2–0-ra vezetnek Magyar Péterrel szemben.

Az Ügyvédkör Bárándyt ajánlja a köztársasági elnöki posztra. Medgyessy Péter kormányának volt igazságügyi minisztere az ATV műsorában úgy fogalmazott: bár eredetileg habozás nélkül igent mondott volna, most már megfontolandónak tartja a döntést.

Magyar Péter napirend előtti felszólalásával kezdődik a parlament kétnapos rendkívüli ülésének második napja.

Értette, milyen szerep jutott volna neki a miniszterelnök színházában: ő lett volna a pepita ragtapasz a csákány vágta seben. Kohán Mátyás írása.

A politológus füstbe ment tervként hivatkozik rá, hogy a világhírű sakknagymester visszautasította a Tisza és Magyar Péter felkérését a köztársaságielnök-jelölti posztra.

A KDNP szerint megdöbbentő, hogy Magyar Péter miniszterelnök minden parlamenti ülésen gyalázatos példát mutat a saját frakciójának, a Juhász Hajnalkát nőiességében megalázó Hatala-Orosz Csabát pedig lemondásra és igazi, nem sumákoló bocsánatkérésre szólítják fel.

Azzal a szándékkal, hogy lefoglalják a párt teljes kommunikációs rendszerét és adatbázisait.