Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A cseppfolyósított földgáz esetében az Unió szinte minden szemérmetességet sutba dobott.

Az Európai Unió 2030-ig jelentősen csökkenteni szeretné az orosz gáztól való függőségét, de ezt nem tapasztalhatjuk az orosz cseppfolyósított földgáz importjánál, ami mutatja a kettős mércét és az ellentmondásokat a politikájában. Spanyolország 60, Belgium 50, Franciaország pedig 40 százalékban növelte idén az orosz lng behozatalát a múlt év azonos időszakához képest. Európa ambiciózus lng-infrastruktúrájának a kiépítése pedig jelentős többletkapacitást fog nyújtani.

Idegesen reagáltak az európai piacok szeptember végén, amikor Oroszország – hogy stabilizálja hazai üzemanyagpiacát – ideiglenesen betiltotta a feldolgozott kőolajtermékek kivitelét. Az idegesség azonban nehezen magyarázható, mivel ezek szankcionált termékek, így elvileg nem befolyásolhatják az európai uniós piacot. Hangzatosak a politikai szólamok, például hogy az EU sikeresen függetlenedett az orosz kőolajtól, a piac ismerői azonban pontosan tudják, hogy a kontinens üzemanyag-ellátását az orosz feldolgozott termékek beszivárgása segít stabilizálni. Nemcsak az indiai olajfinomítókból érkezik például a dízelolaj, hanem egyéb, úgynevezett mosodaországokból is, például Törökországból, az Egyesült Arab Emírségekből, Marokkóból és más észak-afrikai államokból. Az orosz üzemanyagstop néhány hét alatt megszűnt, az európai piac megnyugodhatott.

A dízelkitettség kérdése fókuszba helyezte a cseppfolyósított földgázt is. Az uniós országok, bízva a hatékonysági intézkedésekben és az lng-importban, 2030-ig legalább évi 155 milliárd köbméterrel szerették volna csökkenteni az orosz gáztól való függőséget. A vezetéken továbbított gázzal ellentétben az EU nem igyekezett leszakadni az orosz lng-ről, így a korábbi évekhez viszonyítva jóval több érkezett belőle. Sok észszerűség nincs abban, hogy a jóval olcsóbb, a meglévő vezetékeken érkező orosz gázról miért kell minél előbb leválni, a cseppfolyós változatáról pedig miért nem, ráadásul az utóbbi fogadásához még az infrastruktúrát is ki kell építeni.

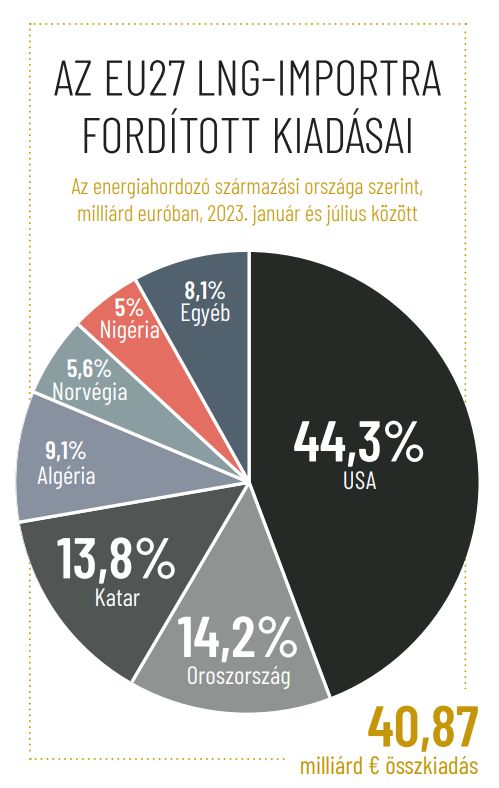

Az lng esetében az egyik fő bűnösnek Spanyolországot kiáltották ki, amelynek megfelelő fogadó infrastruktúrája volt. Márciusban Kadri Simson, az Európai Bizottság energiaügyi biztosa felszólította az uniós tagállamokat és vállalatokat, hogy hagyjanak fel az oroszországi cseppfolyós gáz vásárlásával, azonban Madrid tovább növelte az onnan érkező gázimportot. Az Európai Unió most ujjal mutogat, mintha ő nem vásárolna orosz gázt a spanyoloktól vagy egyenesen az oroszoktól. Az Europa Azul például azt írja, hogy Spanyolország január és augusztus között 65 százalékkal növelte függőségét az orosz gáztól. Az ország lng-behozatalának az orosz részesedése 2022 februárjában még csak 5,7 százalék volt, 2023 augusztusában megközelítette a 20 százalékot, ez szinte megegyezett az Egyesült Államokból érkező 20,8 százalékos hányaddal, és csak az algériai behozatal 24,5 százalékos aránya volt ennél magasabb. A Corporación de Reservas Estratégicas de Productos Petrolíferos állami vállalat számításai is hasonló értékeket mutatnak, eszerint Spanyolország január és július között 2022 azonos időszakához képest 70 százalékkal növelte az oroszországi lng-importját. A vizsgált időszak alatt az ország 1,6 milliárd eurót fizetett az orosz cseppfolyósított földgázért, ezzel pedig a legnagyobb vásárlója lett az EU-ban.

A vitát még az oroszok is követték, és megállapították, hogy a brüsszeli aggodalom kétarcú, mert azzal már nem törődnek, hogy a Spanyolország által felvásárolt mennyiség növekedéséből jócskán profitálnak a szomszédai, Portugália, Franciaország és Olaszország is. A helyzetért inkább a fejlett spanyol gázinfrastruktúra „okolható”. Nem Spanyolország az egyetlen európai uniós állam, amely megtölti Moszkva pénztárcáját: Belgium 50, Franciaország 40 százalékkal növelte a behozatalát orosz lng-ből január és szeptember között az előző év azonos időszakához képest, egyenként 1,3 milliárd euróval hozzájárulva az orosz költségvetéshez. Bár Belgiumnak gyakorlatilag nincs földgáztartaléka, váratlanul gázt kezdett szállítani Németországnak. Hollandia is részt vesz az üzletben; nemrég jelentette be a jelentős groningeni gázmező bezárását, vagyis már nincs honnan kinyernie földgázt, ám viszonteladóként még tud profitálni.

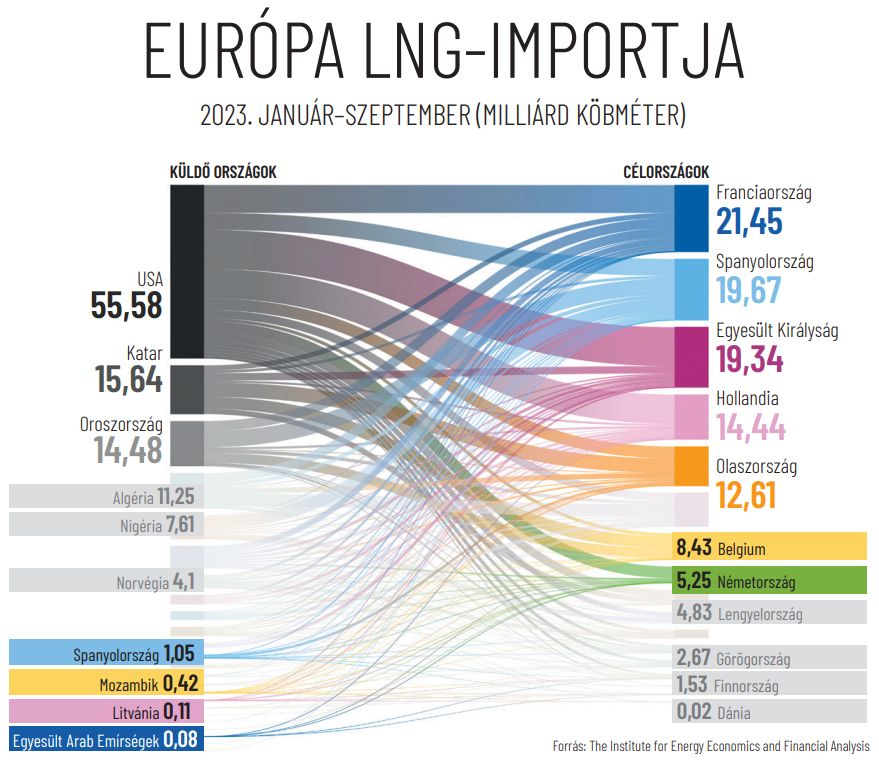

A legpontosabb képet az lng forgalmáról az amerikai központú Institute for Energy Economics and Financial Analysis (IEEFA) kutatóintézet interaktív adatkészlete adja, amely szerint az EU27, Törökország és az Egyesült Királyság lng-importja körülbelül 125 milliárd köbmétert tett ki január és szeptember között, ami 68 százalékkal több, mint 2021 azonos időszakában, de csak körülbelül 4 százalékkal magasabb, mint 2022 első kilenc hónapjában. Természetesen 2022 óta az Egyesült Államokból származó lng importja ugrott meg a legjobban, ezzel az USA az EU legnagyobb beszállítója lett, ő adja az unió teljes ellátásának a 46 százalékát, de Oroszország még mindig a második 12 százalékkal. A legfrissebb, október 31-ei összesítés is megállapítja, hogy az EU január és szeptember között sem importált kevesebb orosz cseppfolyósított földgázt, mint a múlt év azonos időszakában, vagyis a hangzatos kijelentések ellenére semmilyen előrelépés nem volt a függetlenedés felé.

Az ukrajnai konfliktus kirobbanásakor az lng fogadására az Európai Unióban harminchat terminál állt rendelkezésre. Tavaly február óta hat ilyen állt üzembe Hollandiában, Németországban, Finnországban és Olaszországban, egyet pedig kibővítettek Franciaországban. Ezekkel 36,5 milliárd köbméterrel nőtt az lng-kapacitás. Az lng-import 2022-ben az EU gázfogyasztásának körülbelül 34 százalékát fedezte, szemben a 2021-es 19 százalékkal. 2030-ig további 106 milliárd köbméter új vagy bővített importkapacitást terveznek. Ezzel az unió lng-kapacitása 406 milliárd köbméterre nő. Idén január és szeptember között az EU importtermináljainak átlagos kihasználtsága 58 százalékos volt, az IEEFA előrejelzése szerint az lng-igény 2030-ban nem haladja meg a 150 milliárd köbmétert, ami körülbelül 256 milliárd köbméternyi kihasználatlan kapacitást jelent.

A fentieket és azt figyelembe véve, hogy

a vezetékesföldgáz-vásárlás leállításának a legnagyobb nyertese az USA gázipara,

érdemes elgondolkodni azon is, hogy az amerikai székhelyű Global Energy Monitor szerint az uniós lng-infrastruktúra jelenleg javasolt kiépítése 2030-ig körülbelül 22,1 milliárd euróba fog kerülni. Ezenfelül nagyjából 4,2 milliárd euró kapcsolódik a már épülő terminálokhoz vagy csővezetékekhez. Ez jelentős üzlet, annak ellenére, hogy a kihasználtságuk most sem éri el a 60 százalékot.

Mindezek fényében jogos a kérdés:

miért kell az olcsó, vezetéken érkező orosz földgáz vásárlását megszüntetni, hogy aztán ugyanazt a cseppfolyósítás, a hajón szállítás és a visszagázosítás költségei miatt 20-25 euró/megawattórával drágábban, lng formájában vegye meg az Európai Unió?

A szerző a Makronóm Intézet elemzője

Nyitókép: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

A teherhajó 22 fős legénységét az orosz haditengerészet egységei biztonságba helyezték Novorosszijszk kikötőjében.

Köszönjük, hogy az elmúlt években velünk tartottak, minket választottak!

Az elhunytak között három gyermek is van, további negyven ember pedig megsérült.

Az eddig elsősorban Oroszország-szakértőként ismert Rácz most új vizekre evez.

Jön a szélenergia és a geotermikus fejlesztések, legalábbis a miniszterelnöki bejelentés szerint.

„A küldetés a régi” Feledy Botond szerint.