Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

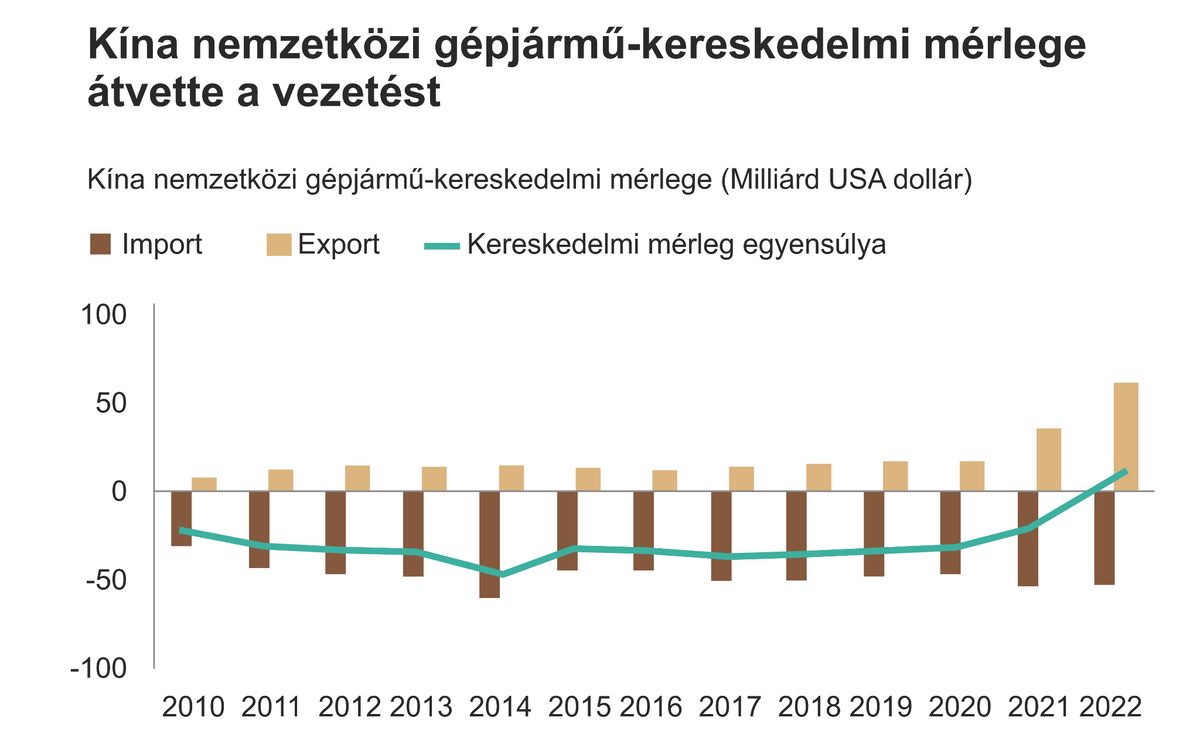

Az Európába irányuló exportmennyiség akkora mértékben növekszik, hogy az Európai Bizottság antidömping-eljárások meghozatalát fontolgatja az uniós gazdaság védelme érdekében.

Tizenöt évvel ezelőtt, ha egy bevásárlóközpont polcán megtetszett egy termék, és megláttuk rajta a Made in China feliratot, akkor sokszor inkább visszatettük azt. Az ázsiai országból érkező áru ebben az időben egyet jelentett az olcsósággal és az annak megfelelő minőséggel. Mára azonban fordult a kocka, vagyis félig. A kedvező ár megmaradt, de a minőség sokszor a nyugati szintet karcolgatja. Ez a tendencia nemcsak az alacsony hozzáadott értékű iparágakban, mint a textilek, a bútorok és a ruházati termékek, hanem a gépgyártásban is tetten érhető. Az Allianz egy közelmúltban közölt tanulmányában felhívta a figyelmet Kína elektromosautó-iparára és annak hatására az európai piacra: az ázsiai ország autóipara akkora fejlődésen ment keresztül az elmúlt 15 évben, hogy a hazai értékesítésben nemcsak hogy felvette a versenyt az EU-ból érkező versenytársaival, de úgy tűnik, meg is előzte azokat. Ami ennél is fontosabb, hogy

Kína piaci részesedésének folyamatos térnyerése mind az államon belül, mind Európában komoly következményekkel járhat. A jelenlegi trendből következtetve, amennyiben az ázsiai nagyhatalom 2030-ra 75 százalékra emeli a belföldi piaci részesedését, akkor az európai autógyártók általi kínai export (a szektor egyik legnagyobb piaca) 39 százalékkal esne vissza. Ez a 2022-es 4,4 milliós eladási szám helyett 2030-ban 2,7 millió értékesített európai gépjárművet jelentene, ami 7 milliárd eurós veszteségként realizálódna Európában. Különösen a járműgyártástól függő államok éreznék meg a leginkább a kínai piac növekvő befolyását, mint Németország, Szlovákia, valamint Csehország, ahol a GDP 0,3-0,4 százaléka érintené.

A Denis Redonnet, a bizottság kereskedelmi főigazgatóságának főigazgató-helyettese által vezetett kereskedelemvédelmi egység most arról vitatkozik, hogy indítsanak-e vizsgálatokat, amelyek tükrében az Európai Unió dönteni tud adók vagy egyéb korlátozások bevezetéséről a kínai dömping ellen. Thierry Breton, a bizottság belső piacért felelős biztosa egyértelműen támogatja és sürgeti a kínai elektromosautó-import elleni intézkedések meghozatalát, mivel az „problémát fog jelenteni az európai iparra”.

Kína autóiparán hatalmasat dobott az elektromos hajtásláncra való átállás. Korábban az ott gyártott autók legnagyobb gyengeségét a motorikus problémák jelentették, ám ezt már kiváltja az új technológia. Minőségben viszont így már nincs hátrányban Kína, sőt. Az ázsiai állam számára sokkal korábban, mintegy tizenöt évvel ezelőtt gondot okozott a fosszilisüzemanyag-ellátás és a légszennyezés, így ott már másfél évtizeddel ezelőtt elkezdték az elektromos hajtásláncú gépkocsik fejlesztését.

A jóval alacsonyabb ár, de az azonos teljesítmény és hatótáv miatt nagy népszerűségre tettek szert Európában az olyan brandek, mint a BYD, a Great Wall vagy az ORA.

Ennek megállítása az európai gyártók védelmének érdekében történne. Az unió kizárólagos hatáskörébe tartozó külkereskedelmi politika korlátozná a behozatal volumenét. A kvóta célja, hogy a költség alatt értékesített gépjárművek ne sodorják csőd közeli állapotba az európai gyárakat. A kínai kommunista párt ugyanis jelentős állami támogatásokat nyújt azon iparágak számára, amelyekben potenciált lát. Így a gépgyártásba ömlő pénzmennyiség az állam oldaláról azt eredményezi, hogy ezek a gyártók költségár alatt képesek értékesíteni terméküket, így teremtve maguknak jelentős versenyelőnyt a külföldi autó-előállítókkal szemben.

A Kínából érkező termékekre kivetett korlátozások azonban kétélű fegyvernek tekinthetők. Az európai autógyártók exportmennyiségének jelentős része Kínába áramol, főleg a felső kategóriából kikerülő gépkocsik. Az idei sanghaji autószalonon az értékesítők

Az új kínai technológiák és az országban összpontosuló akkumulátorgyártók fejlesztéseivel szemben bizonyos szempontok alapján szinte már elavultnak tűnnek a német prémiummárkák – írta a The Asset. Természetesen az árkülönbség ennél is nagyobb.

Amennyiben az unió nem szeretne egy 2018-as USA–Kína kereskedelmi háborúhoz hasonló konfliktushelyzetbe kerülni, úgy mindenképp érdemes óvatos szakpolitikai lépéseket tennie, első körben már ezen a héten, amikor Olaf Scholz kancellár kabinetje június 20-án vendégül látja a kínai minisztereket Berlinben. Azonban a szigorítás lehetőségét mindenképp fontolóra kell venni, hiszen a német foglalkoztatás 4 százalékát közvetlenül az autóipar teszi ki. Előnyös lenne nem az árral szemben úszni, hanem rácsatlakozni a kínai „mozdonyra”, és a nyugati államoknak is megfontolni a vegyesvállalatok létrehozását a lehetséges dezindusztrializáció elkerülése érdekében.

A német–kínai találkozó célja Berlin oldaláról pontosan ez volt. Németország számára Kína kiemelten fontos partner, de mégis célja a tőle való aszimmetrikus függőség csökkentése. A márciusban miniszterelnökké választott Li Qiang és tíz fős miniszteri kabineti delegációja Frank-Walter Steinmeier elnökkel találkozott, majd egy nappal később Olaf Scholz kancellárral. A találkozó számos geopolitikai folyamattal magyarázható, melyek között ott van az is, hogy Kína továbbra is Németország legfontosabb kereskedelmi partnere. Az elmúlt tíz évben a két ország közötti kereskedelem megduplázódott, mely mára 300 milliárd eurós forgalmat jelent. Ez amennyire előnyös Berlin számára, legalább olyannyira jelent okot az aggodalomra. A Pekingtől való túlzott függőség tükrében amennyire partner az ázsiai óriás, annyira jelent egyben vetélytársat is, főleg Németország húzó iparágában, az autóiparban. Németország célja a kockázat minimalizálása Kínával szemben, de a tőle való függetlenedés nem. Ezt tükrözi az a tíz közös projektet tartalmazó megállapodás, melyben sikerült a két félnek megegyeznie. Az éghajlatváltozás és fajvédelem, valamint éhezés és világjárvány mellett olyan területek is szerepelnek mint a tudomány, ipar és üzleti élet. A legkényesebb terület Németország számára egyértelműen az ipar, ahol Siegfried Russwurm Német Iparszövetségi elnök elmondta, hogy a

Üzleti téren hasonló kilátások lesznek megfigyelhetők. Több üzleti tevékenységet folytató vállalat tervezi a „leválasztást”, mely azt jelenti, hogy a vállalatokat két részre osztják: egy kínaira és a világ többi részére. A kínai részleg csak a kínai piacra termelne, és tisztán kínai vállalattá válna. A lépés nem lenne precedens nélküli, hiszen egyes amerikai cégek is hasonló lépésre kényszerülnek a jövőben.

Címlapfotó:123rf.com

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Egy nappal Magyar Péter bejelentése után magyar hatósági ellenőrök razziáztak a BYD épülő szegedi autógyáránál, erre már a kínaiak is felkapták a fejüket.

A volt külügyminiszter hangsúlyozta, hogy a BYD magyarországi beruházásai nem tartoznak közvetlenül a feladatai közé, de probléma esetén szívesen közreműködik.

Az Egyesült Államok eddig sikeresen tartotta zárva a kapuit a BYD előtt, azonban a kínai óriás már az amerikai határoknál sorakozik fel.

A forgóajtónak ugyanis az a tulajdonsága, hogy forog: oda-vissza, keletről nyugatra, nyugatról keletre.

A kormánynak látványosan nem drága legfontosabb munkaadóink és exportőreink kontójára piti politikai játszmákat játszani. Kohán Mátyás írása.

Jön a szélenergia és a geotermikus fejlesztések, legalábbis a miniszterelnöki bejelentés szerint.

„A küldetés a régi” Feledy Botond szerint.