Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

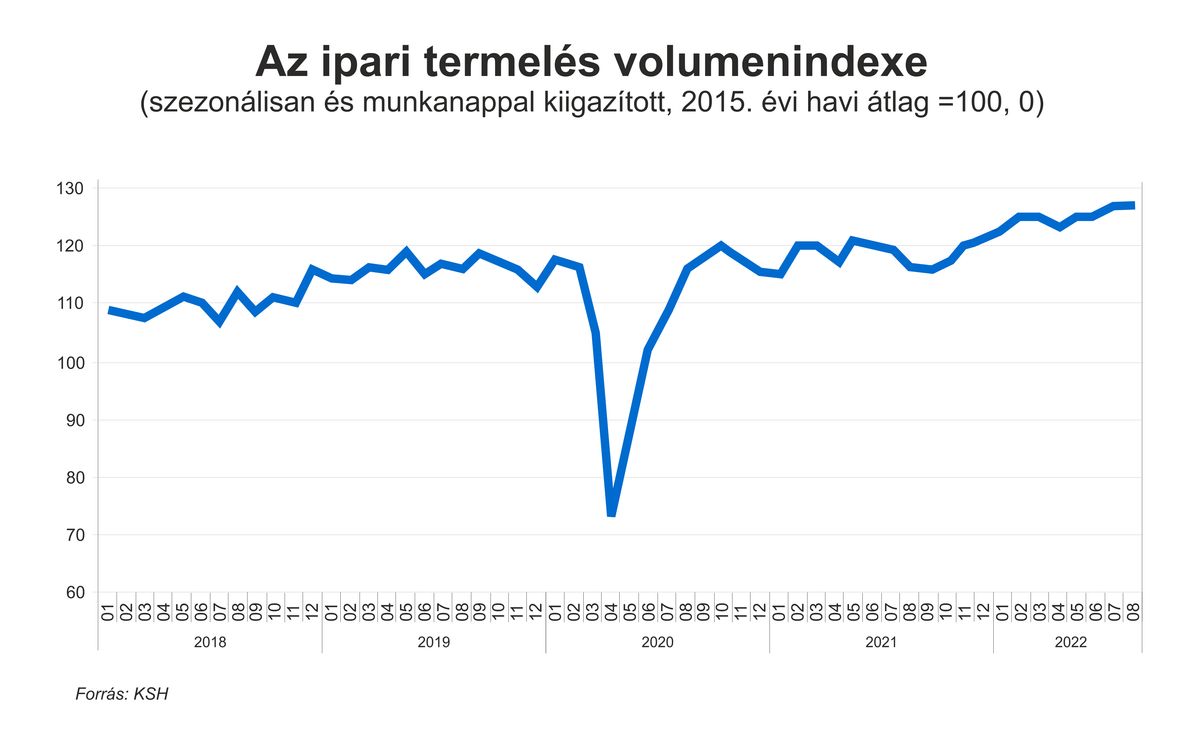

A várakozásokat meghaladva 14,4 százalékkal nőtt az ipari termelés augusztusban, míg munkanaphatással megtisztítva 9,3 százalékkal növekedett, mivel augusztusban kettő munkanappal több volt. A statisztikai hivatal közlése szerint az első nyolc hónapban 6,1 százalékkal nőtt az ipari termelés, és az elemzők az év végéig ezen ütem fennmaradását várják.

Elemzők:

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

Regős Gábor, a Makronóm Intézet szakmai vezetője

Miközben egymást követik a rossz hírek, a friss augusztusi ipari termelési adatok azért még optimizmusra adnak okot. A termelés bővüléséhez ráadásul a feldolgozóipari alágazatok többsége hozzájárult. A legnagyobb súlyú alágakban is emelkedett a termelés volumene az egy évvel korábbihoz viszonyítva. Így a járműgyártás kiugróan nőtt az alacsony bázishoz képest, de a számítógép, elektronikai, optikai termék, valamint az élelmiszer, ital és dohánytermék gyártása is jelentősen bővült.

A termelés az év első nyolc hónapjában 6,1 százalékkal nagyobb volt, mint 2021 azonos időszakában.

Ugyanis a szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás augusztusban az előző hónaphoz viszonyítva mindössze 0,1 százalékkal bővült. Tehát havi alapon – az egyre romló külső környezet ellenére is – csupán stagnált.

Regős Gábor, a Makronóm Intézet szakmai vezetője szerint a fenti adatok azt jelentik, hogy az ágazatban működő vállalatok jelentős része eddig tudott alkalmazkodni az orosz-ukrán háború okozta kedvezőtlen gazdasági környezethez és az árak elszabadulásához, az ágazat termelése nem zuhant össze.

– húzza alá Regős Gábor.

Az első nyolc hónapban az ágazat kibocsátásának volumene 6,1 százalékkal nőtt, azaz várhatóan az év egészében is növekedhet. Ezt nagyban befolyásolja, hogy a vállalkozások mennyire sínylik meg az elszabaduló energiaárakat – különösen is amelyekkel az októberben induló új gázévben szembesülnek -, illetve hogy hogyan alakul a külső kereslet.

Az utóbbi kapcsán kedvezőtlen jel, hogy júliusban az Európai Unióban az ipari termelés éves alapon 0,8 százalékkal mérséklődött, ugyanakkor a hazai rendelésállomány egyelőre magas. A júliusi és augusztusi adatok alapján az ipari teljesítmény a GDP alakulását a harmadik negyedévben pozitívan befolyásolhatta.

A Magyar Bankholding makrogazdasági elemzési vezetője aláhúzza: az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból. Ugyanakkor Suppan Gergely hozzáteszi, hogy a további lendületes növekedést a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan az idei év elején határozott lendületet vett, augusztusban pedig új történelmi csúcsra ért. Konkrétan:

A 2015. évi átlaghoz viszonyítva 27 százalékkal bővült az ipari termelés, míg 55,3 százalékkal haladja meg a 2010. évi átlagos termelési szintet. Tavaly pedig összesen 9,6 százalékkal bővült.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a múlt év sorána félvezető hiány miatt az alág termelése átlagosan 20 százalékkal maradt el, így ez mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét. Az – egyébként lassan enyhülő – chiphiány ellenére biztató, hogy

Az autógyártók a szűk beszállítói kapacitások miatt rövid távon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől már javulásra számítanak, amit az alágazat érdemi javulása is alátámaszt.

A Makronóm Intézet szakmai vezetője megjegyzi, hogy a jelentős, éves alapú bővülésben nagy szerepe volt a gyenge bázisidőszaki adatnak is, különösen is a járműgyártás esetében, ahol a chiphiány visszafogta a termelést. Ennek megfelelően itt a növekedés is kiugró volt.

Suppan Gergely kiemeli, hogy az ukrajnai háború azonban jelentősen rontotta a kilátásokat, amit az Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek, az utóbbi hónapokban pedig élesen lefordultak/ lefelé.

Az ukrajnai háború, valamint a Covid elleni, már idén nyári szigorú kínai lezárások hatására újra felvetette a beszállítói láncok szakadozását, azonban ennél lényegesen nagyobb mértékben

rontja a kilátásokat az elszálló infláció, energiaárak és megélhetési költségek, az egyre szigorodó monetáris politikák, amelyek már fokozzák a recessziós aggodalmakat. Az orosz gázszállítások visszafogása mindemellett jelentős német ipari szektorokat kényszeríthet leállásra,

ami igen súlyos következményekkel járhat.

Jó hír viszont, hogy a hazai ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, így a beszállítói problémák enyhülése további élénkülést eredményezhetne.

A hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól köszönhetően az elmúlt évek számos kapacitásnöveléseinek, a rekord mennyiségű működőtőke beáramlásnak és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

Az idei harmadik negyedévben a még jelenlévő chiphiány miatt az egy évvel ezelőtti gyenge bázis, valamint az idén fokozatosan enyhülő félvezetőhiány miatt nagyobb mértékben növekedhet az ipari termelés, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet.

Noha a félvezetőhiány még sokáig fennmaradhat, fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet. A beszállítói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energia árainak elszállása, azonban

Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthetnek. A külső keresletet ronthatja az infláció élelmiszer-, és energiaárak vezérelt emelkedése a vásárlóerő csökkenésén keresztül.

Ugyanakkor

– mondja Suppan Gergely.

Középtávon, jövő nyártól újra jobb lehet a helyzet

Az energiaválság által okozott várható átmeneti megingásokat követően a jövő év közepétől a Magyar Bankholding

A hazai gazdaság középtávon jelentősen profitálhat – egyebek közt –

a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes beruházásaival, valamint a védelmi ipari kapacitások kiépülésével, mivel a hadiipari kiadások szignifikáns növekedése várható a következő években.

Idén a bázishatások és az új kapacitások üzembe helyezése miatt, jelentős bizonytalanságok mellett továbbra is 6 százalék körüli ipari termelés növekedésre számít a Magyar Bankholding, a tavalyi 9,6 százalék után.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az élelmiszerek ára 1,1 százalékkal – a vendéglátási szolgáltatások nélkül 4,4 százalékkal – csökkent.

A bruttó hazai termék növekedéséhez továbbra is pozitívan járult hozzá az ipar teljesítménye, míg a mezőgazdaság fékezte. Az elemzők ennél jobb adatot vártak.

Meglepte a piacokat a kormány új hiánybecslése: a korábban ismert 4-5 százalék helyett akár 7-8 százalékos deficit is kirajzolódhat. Szakértők szerint Kármán András csapatának augusztus végére kell előállnia egy hiteles pótköltségvetéssel és fájdalmas döntésekkel.

Nem sokkal reálisabb ez sem, mint az előző, arról nem beszélve, hogy ez már komoly megszorítást jelentene a magyar gazdaság szempontjából.

2025 azonos időszakához képest a bevételek 960 milliárd forinttal, 11,5 százalékkal emelkedtek.

Baka András kiváló elnökünk lehet, aki segíthet a nemzetnek kibékülni önmagával.

Egy góllal győzött a spanyol sztárcsapat a Groupama Arénában a felkészülési mérkőzésen.