Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

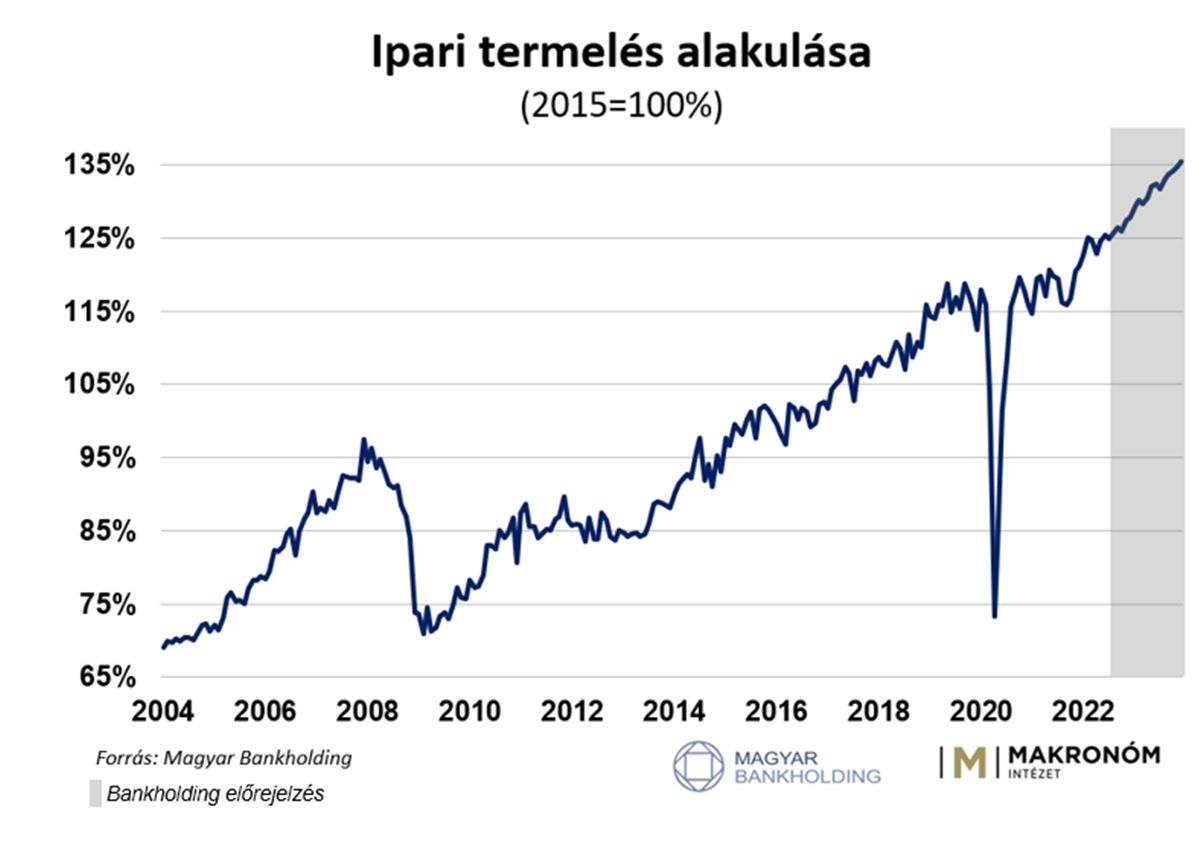

A Covid-gödörből kilábalva ugrásszerűen nőtt az ipari termelés; a tőkebeáramlás és a beruházási támogatások miatt arányaiban leköröztük a német ipari termelést. A következő hónapokban még növekedhetnek a mutatók, de az orosz-ukrán háború változatlanul kockázatot jelent a szektorra.

Elemzők:

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

Regős Gábor, a Makronóm Intézet szakmai vezetője

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője rámutatott: az ipari termelés éves növekedése a második negyedévben kissé lassult az első negyedévi bővülés után, míg gyakorlatilag stagnált az előző negyedévhez képest.

így a járvány előtti szint közelében – azt kissé meghaladó mértékben – ingadozott az ipari termelés, ahonnan az idei év elején határozott lendületet vett, júniusban pedig új történelmi csúcsra ért, ugyanis a 2020 áprilisi mélyponthoz képest 71,1 százalékkal nőtt.

A 2015-ös évi átlaghoz viszonyítva 25,4 százalékkal növekedett az ipari termelés – míg tavaly ugyanehhez az évhez viszonyítva összesen 9,6 százalékkal.

Regős Gábor, a Makronóm Intézet vezető elemzője úgy látja, hogy a növekedésben a nagyobb súlyú feldolgozóipari ágazatoknak volt szerepe, míg a kisebb ágazatok esetében inkább csökkent a termelés. A nagyobb ágazatok közül érdemes kiemelni a járműgyártást, ahol a növekedés azt is jelzi, hogy júniusban a termelést a korábbinál kevésbé hátráltatta az alkatrészek hiánya.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a tavaly év során átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét.

Az autógyártók a szűk beszállítói kapacitások miatt rövidtávon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől már javulásra számítanak. Egyes beszámolók, konjunktúra-felmérések szerint (Ifo, beszerzési menedzser index) az év elején már érezhető volt az ellátási problémák enyhülése.

Az ukrajnai háború azonban jelentősen rontotta a kilátásokat, amit az Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek. A háború, valamint a Covid elleni szigorú kínai lezárások újra a beszállítói láncok szakadozásával fenyegetnek, azonban ennél lényegesen nagyobb mértékben rontja a kilátásokat az ehhez kapcsolódó elszálló infláció, az energiaárak, a megélhetési költségek és az egyre szigorodó monetáris politikák, amelyek fokozzák a recessziós aggodalmakat. Suppan Gergely úgy fogalmazott:

A német ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, így a beszállítói problémák enyhülése azonnal éles felpattanást eredményezhetne.

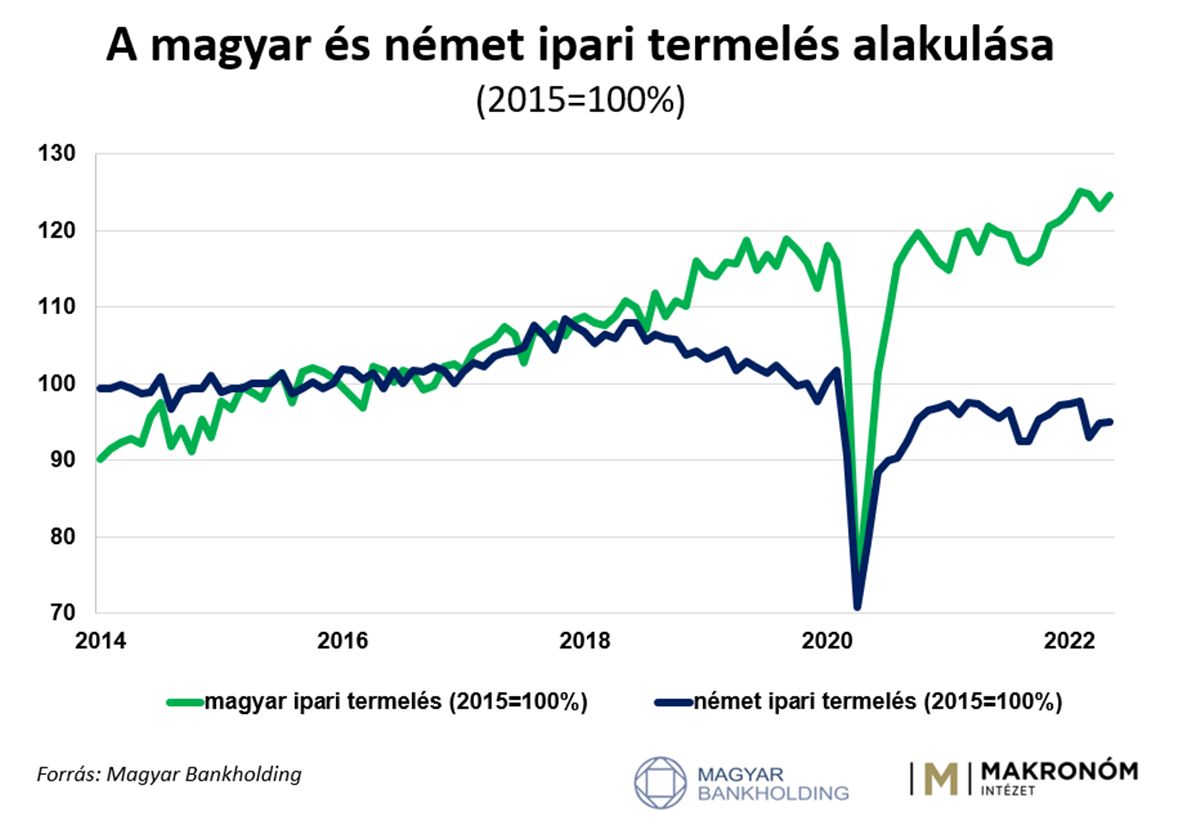

Ezzel kapcsolatban Regős Gábor elemzésében kiemelte: a magyar ipar szempontjából fontos, bár a korábbinál kisebb együttmozgást mutató német ipar teljesítménye is kedvezően alakult, a szezonálisan kiigazított adatok szerint a forgalom bővülése éves alapon 3,0 százalék volt, ami kismértékben alacsonyabb a magyar termelés 4,8 százalékos növekedésénél.

A hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól – köszönhetően az elmúlt évek számos kapacitás növelésének, a rekord mennyiségű működő tőke beáramlásnak, és a kormány – beruházásokat kifejezetten támogató – gazdaságpolitikájának.

Suppan Gergely szerint a beszállítói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energia árainak elszállása, azonban

Az infláció élelmiszer-, és energiaárak vezérelte emelkedése a vásárlóerő csökkenésén keresztül a külső keresletet ronthatja. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – májusban 29,7 százalékkal állt magasabban az egy évvel ezelőttihez képest, míg az új rendelések 25,5 százalékkal nőttek, ezen belül a járműgyártásban 42,4 százalékkal.

Az egyre inkább felerősödő recessziós félelmek a kereslet csökkenésén keresztül akadályozhatják a termelés bővülését – mutatott rá Regős Gábor, hozzátéve: ezt jelzi a német ipar új rendeléseinek 9,0 százalékos volumencsökkenése is az egy évvel korábbihoz képest, melyben az eurózónán kívüli rendelések visszaesésének van a legnagyobb szerepe vélhetően a háború miatt. Ugyanakkor a rendkívül magas beruházási ráta, illetve a járműipar gyenge bázisidőszaki teljesítménye segíthetik a bővülést. Az ágazat hosszú távú teljesítményét emelkedés jellemzi, a termelés volumene a 2015-ös szintet mintegy negyedével haladta meg júniusban.

Suppán Gergely elemzése szerint a készletek feltöltésének növekedésével az év során – az átmeneti megingások mellett – fokozatos élénkülésre számíthatunk az ipari termelésben, amit új kapacitások – főleg az akkumulátor gyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – várható üzembe helyezése is támogathat.

mivel a hadiipari kiadások szignifikáns növekedése várható a következő években. Idén a bázishatások és az új kapacitások üzembe helyezése miatt – jelentős bizonytalanságok mellett – 6 százalék körüli növekedésre számítunk, a tavalyi 9,6 százalék után.

Fotó: Ujvári Sándor/MTI

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

De akkor már megírnám magunkról az igazat, olvasóink kedvéért.

Ha a nemzeti konzultáció kérdőíveit sikerült tiltakozásiból beszolgáltatni, a rezsicsökkentéssel megspórolt összegeket miért nem?

Eljött a karakterek ideje. Hol tart a Fidesz, miért torpant meg a Tisza, és meddig építhető Magyar Péter politikája? Belső konfliktusok, stratégiai hibák és a nemzeti oldal következő feladatai a Hotel Lentulai legújabb adásában.

A pozitív hatások szinte kivétel nélkül az Orbán-kormányok azon intézkedéseiből fakadnak, amelyeket az új kabinet még nem vezetett ki, miközben a Magyar Péter vezette kormány eddigi lépései kizárólag drágulást eredményeztek a piacon.

Valóban az előző kormány hibája a mostani energiaválság? Mi lesz a hatósági árakkal? Mi a helyzet a korábbi napelemes pályázatokkal? Ezekről is szót ejtettünk a Századvég egykori szakértőjével, akitől megkérdeztük persze azt is, miért csatlakozik a Fidesz parlamenti frakciójához Bóka János felkérésére.

„Pedig már állami tulajdonban van” – tette hozzá lapunkról a kormányfő.

Arthur C. Brooks keresztény, harvardi professzor gyakran beszél a pszichológiából ismert „Sötét Triádról”. Három olyan személyiségtípusról, akikre érdemes nagyon oda figyelni.

Az amerikai elnök a döntését „a szülői, a vallási és alkotmányos jogok jelentős győzelmének” nevezte.