Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Honnan és mennyi gáz érkezik pontosan? Hogy változtak meg az import arányok? Hogy állnak a tagállamok tárolókapacitásai és hogyan próbálják pótolni a kieső gázmennyiséget? Kik lehetnek a potenciális új exportőrök? Ezeknek a kérdéseknek próbáltunk utánajárni a Makronóm Intézetnél.

Gázkrízisről érkeznek hírek Európa szerte, mivel az Oroszországból Európába érkező földgáz mennyisége folyamatosan csökken. A gázcsökkenés mögött elsősorban az áll, hogy márciusban leállították a Yamal vezeték Lengyelországba, majd onnan Németországba irányuló gázszállítását, valamint, hogy ezt követően a Gazprom június közepe óta (technikai okokra hivatkozva, melyért a nyugati szankciókat okolja) 60 százalékos kapacitáscsökkentés mellett üzemelteti Nyugat-Európa legfontosabb gázvezetékét, az Északi Áramlat 1 vezetéket.

A fent említett a gázvezetékek Németország és a környező országok, köztük Ausztria gázellátásának legfontosabb ütőerei. Mivel nem látható előre, hogy mikor áll helyre a stabil gázellátás, Németországban, Európa vezető gazdaságában, a gázveszélyhelyzeti tervet már a kettes fokozatra emelték jelezve evvel is a helyzet súlyosságát.

mivel így nehezen fogják tudni feltölteni a gáztárolókat olyan mértékig, hogy a téli fűtési csúcsidőszakban bármilyen további ellátási sokkot képesek legyenek kezelni. Jelenleg az európai gáztárolási kapacitás 59 százalékon áll, és a feltöltés üteme folyamatosan lassul. Az EU a múlt hónapban egy sürgősségi törvényt fogadott el, amely előírja, hogy a tagállamoknak november elsejéig 80 százalékban fel kell tölteniük a gáztárolóikat. Ezt a célt minden tagállamnak a saját érdekében is prioritásként kell kezelnie, hogy felkészülten kezdhessék meg a téli fűtési szezont. Még ha Európa fel is tudja tölteni gáztárolóit, a kontinens akkor is veszélyes tél elé néz, és a legtöbb kormánynak kéznél kell tartania a gáz adagolásának vészterveit, miközben versenyt futnak az orosz gáz kiváltására szánt cseppfolyósított földgázért.

Honnan és mennyi gáz érkezik pontosan? Hogy változtak meg az import arányok? Hogy állnak a tagállamok tárolókapacitásai és hogyan próbálják pótolni a kieső gázmennyiséget? Kik lehetnek a potenciális új exportőrök? Ezeknek a kérdéseknek próbáltunk utánajárni a Makronóm Intézetnél.

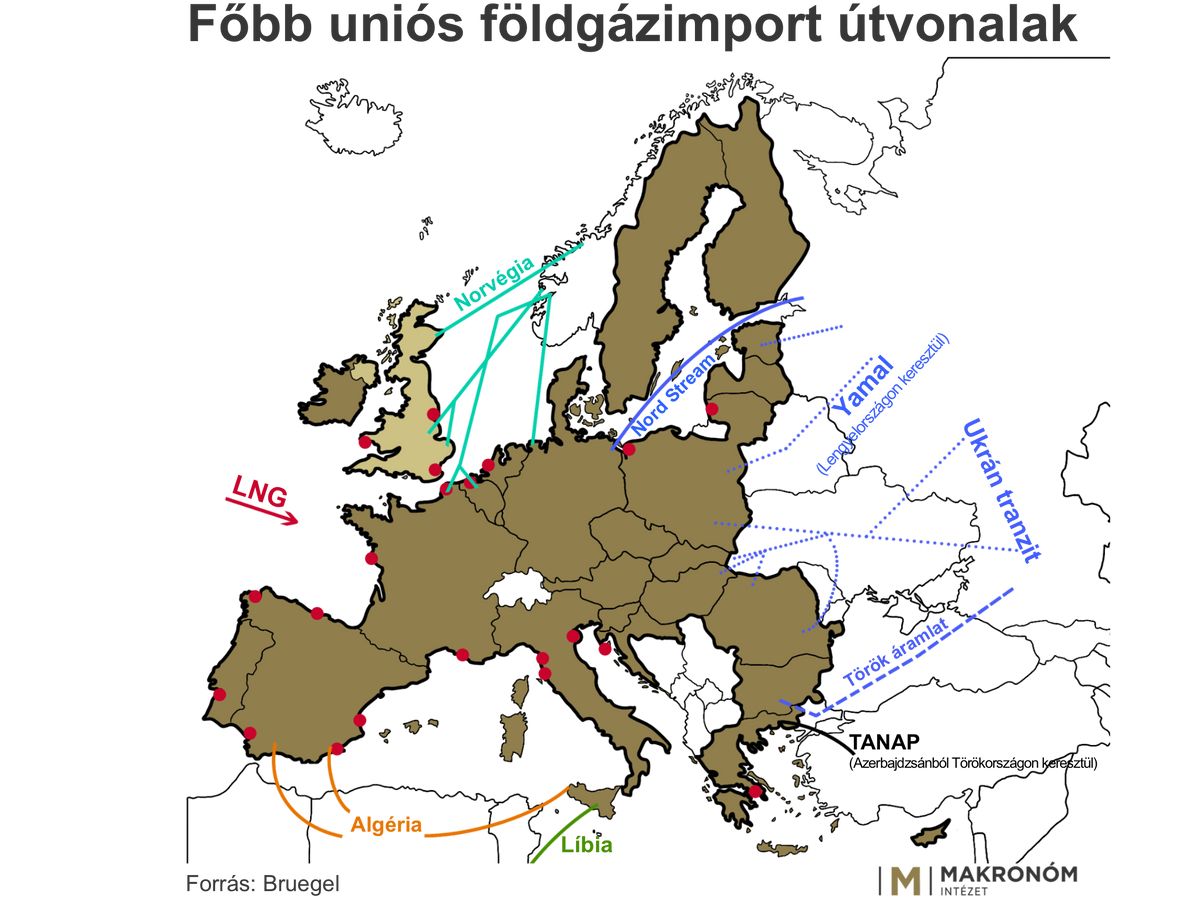

A fenti térkép az EU-ba irányuló legfontosabb földgáz import útvonalakat mutatja. 2021-ben a gáz legnagyobb részét még Oroszországból szállították (tavaly a teljes gázimport kb. 41 százaléka volt), négy különböző folyosón keresztül (kék vonal), melyek az Északi Áramlat (Balti-tengeren keresztül), a Jamal (Lengyelországon keresztül), valamint az Ukrán és a Török áramlat. Jön még jelentős vezetékes földgáz Norvégia (türkiz), Algéria (narancssárga), Líbia (zöld) és Azerbajdzsán (fekete) felől is. A vezetékes gázimport mellett egyre nagyobb mennyiségben érkezik be a kontinens kikötőibe tartályhajókon cseppfolyósított (LNG) gáz is (már tavaly is az import 20 százaléka LNG volt), melynek termináljait piros pontokkal jelöli a térkép.

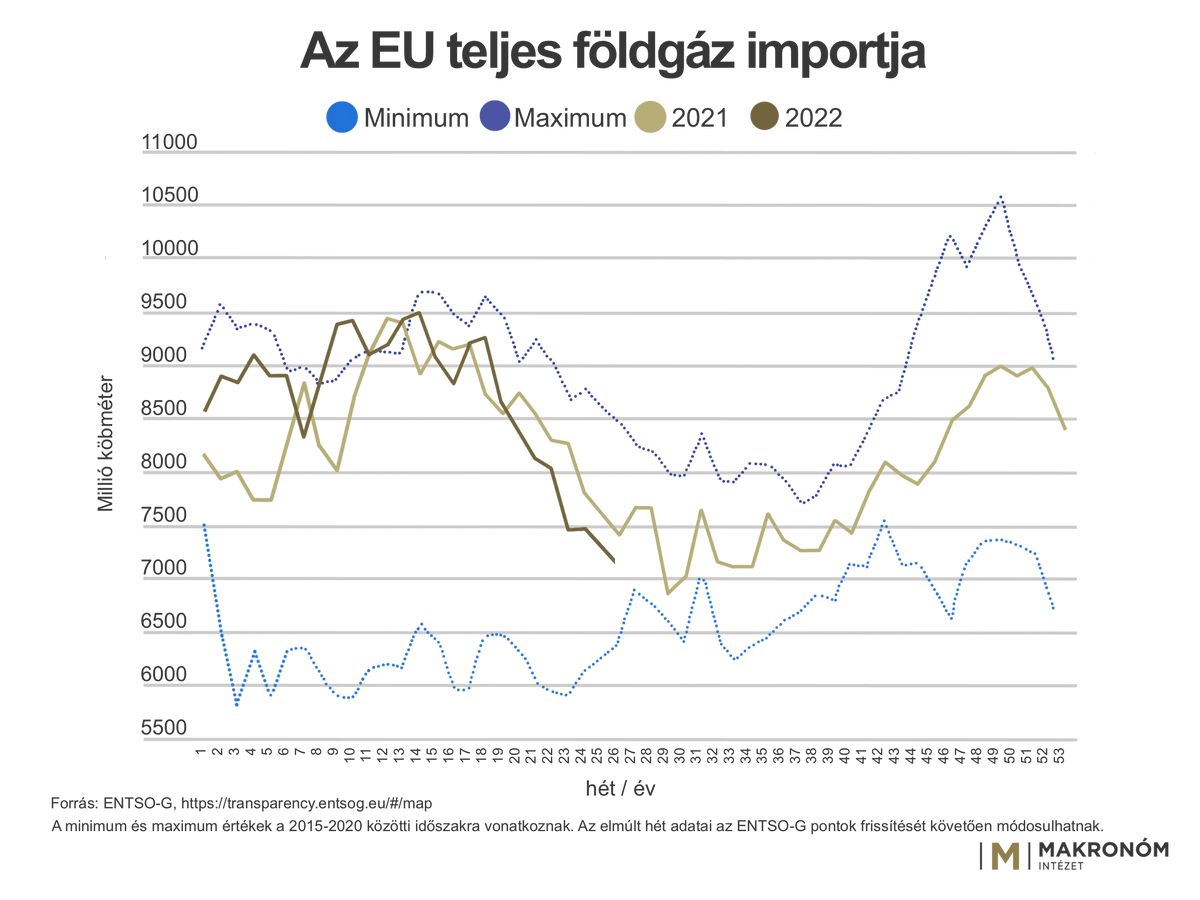

A belga Bruegel elemzőközpont új elemzésében az európai gázimport hetente frissülő adatait veszik górcső alá, ahol szemmel láthatóvá vált a volumencsökkenés a teljes beérkező gáz mennyiségében a tavalyi évhez képest.

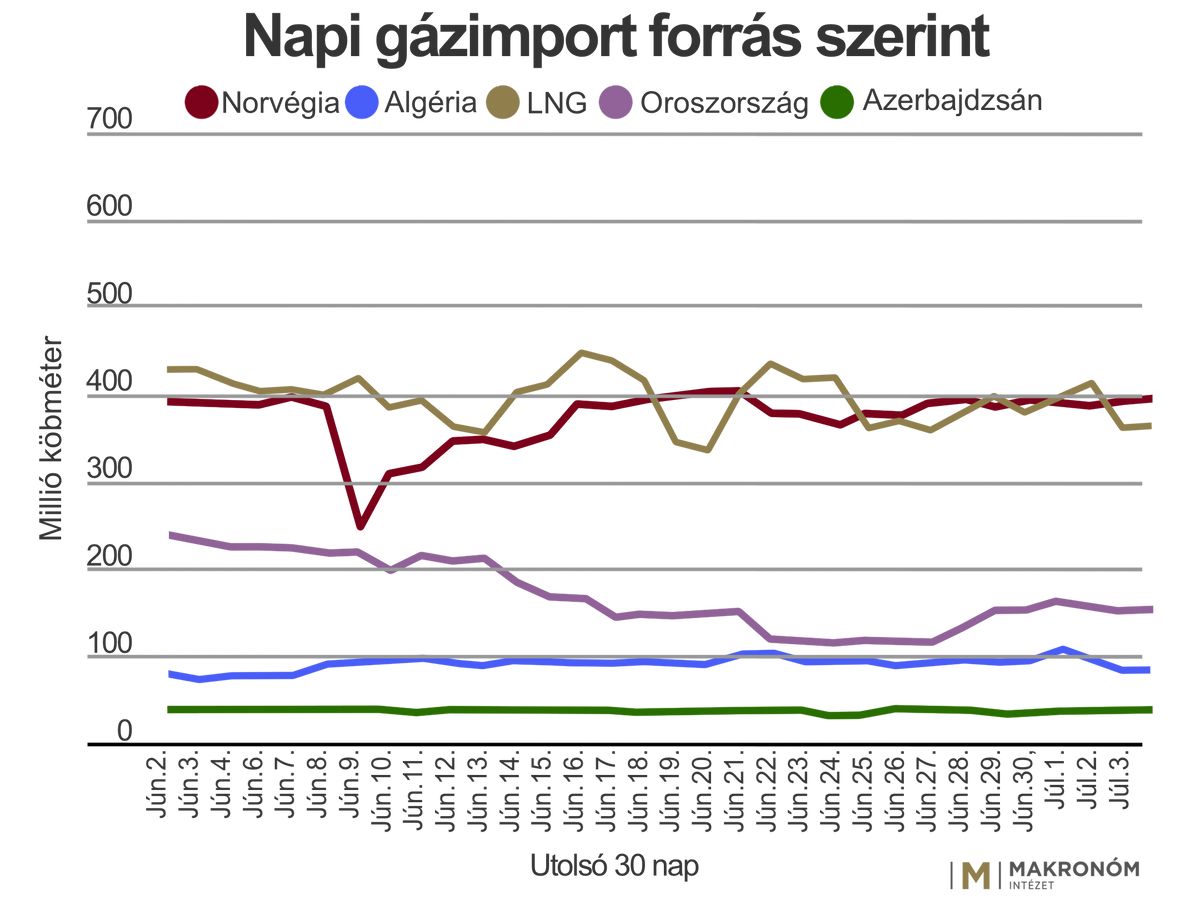

A fenti grafikonon jól látható, hogy

(heti bontásban már közel 400 millió köbméteres a különbség), melynek oka, hogy a vezetékes orosz gázt még nem sikerült kellő mennyiségben pótolni egyéb forrásokból.

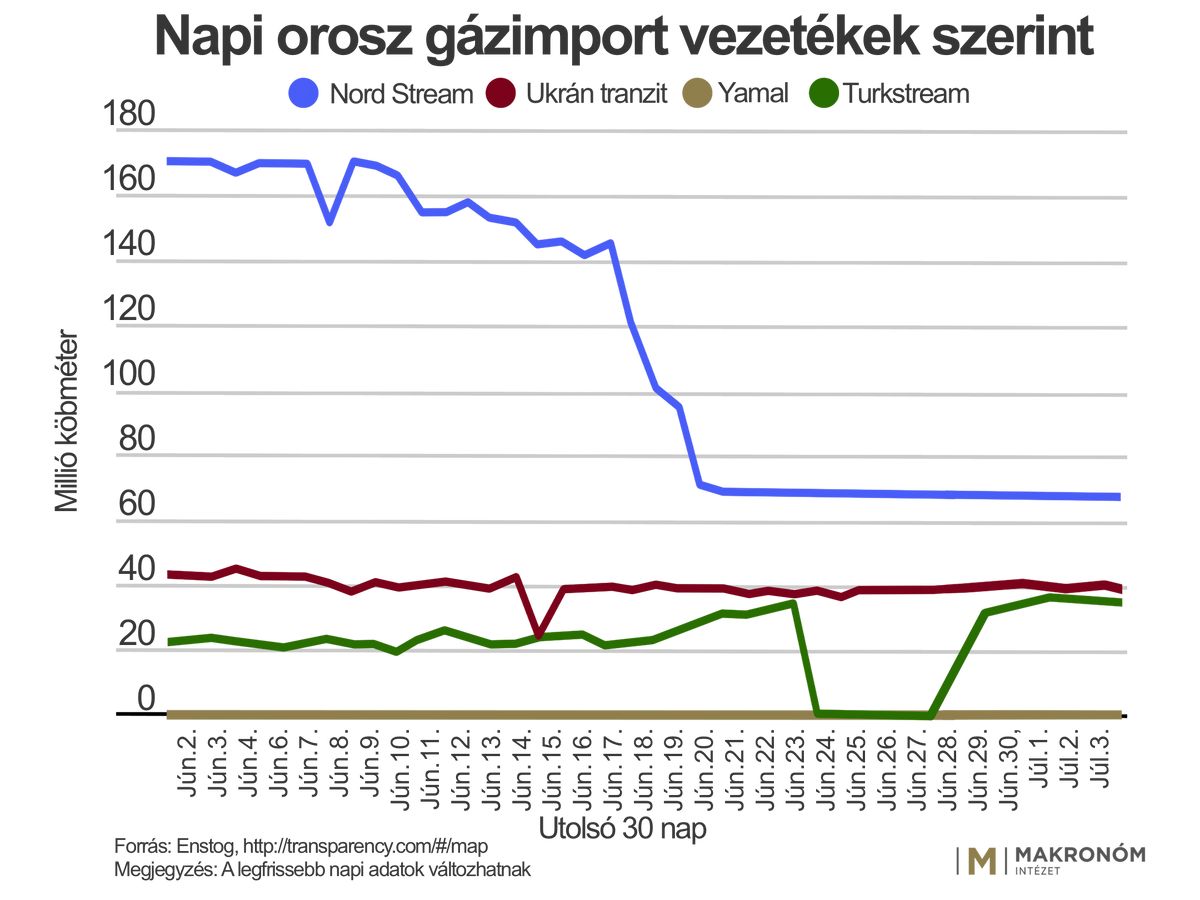

Az Oroszországból érkező gáz esetében a legfontosabb vezetéken, az Északi Áramlaton (Nord Stream) szemmellátható a június közepén történt drasztikus, 77 millió köbméter/napos mennyiségcsökkenés. A korábban már említett, napi 100 millió köbméter földgáz szállítására képes Yamal vezetéken jelenleg nem érkezik be orosz gáz, mivel a Gazprom az orosz kormány a „barátságtalan országok” vállalatainak szankcionálására hivatkozva megszüntette a gázszállítást Lengyelország felé. Az elmúlt hónapokban a szóban forgó vezetéken a Lengyelekhez a másik irányból, Németország felől érkezett kisebb mennyiségű földgáz, szintén az Északi Áramlatból, de mivel a gáztárolóik 97 százalékban megteltek, az ország jelenleg nem tud több fűtőanyagot betölteni. A Török áramlaton (Turkstream) az időszakos karbantartási munkálatok miatt láthattunk egy hétig tartó leállást, melyet azóta rendben befejeztek, így ebből az irányból a földgáz továbbra is biztosított Európa és köztük Magyarország felé átlagosan naponta 20-22 millió köbméterrel. Az ukrán tranzitvezeték is tartja a stabil napi 38-39 millió köbmétert, bár ez a mennyiség jócskán elmarad a tavalyi évben beérkezettől.

Mindazonáltal az orosz gázimport dominanciája egyértelműen eltűnt Európából a Gazprom kapacitáscsökkentése, valamint az európai országok orosz gáztól való függetlenedési törekvéseinek köszönhetően. Európa jelenleg a gáz mintegy 20 százalékát importálja Oroszországból, szemben az ukrajnai invázió előtti nagyjából 40 százalékkal.

A folyamatosan csökkenő orosz földgáz pótlásáért Norvégia és az LNG-t szállító Európán kívüli országok versenyeznek (főként USA, Katar és Nigéria). A két tábor nagyjából megegyező mennyiséget szállít (átlagosan napi 350-450 millió köbméter között), de ezt a mennyiséget az üzlet minden szereplője növelni szeretné.

Az Offshore Energies UK elemzése szerint tavaly Norvégia lett az Egyesült Királyság legnagyobb gázforrása, először megelőzve a hazai kitermelést, valamint biztosítva a teljes brit kereslet 42, a teljes európai keresletnek pedig a 25 százalékát, mely hagyományosan Oroszország után a második legnagyobb gázforrása Európának. Ugyanakkor Norvégia esetében nem szabad figyelmen kívül hagynunk a jelentős kapacitáscsökkenés veszélyét. Az Equinor, a norvég állam által támogatott energetikai vállalat már három olaj- és gázmező kitermelését állította le azóta, hogy július 4-én este dolgozói sztrájkok kezdődtek a növekvő infláció kompenzálására irányuló bérkövetelések miatt, ami szintén hozzájárult ahhoz, hogy

A skandináv ország arra figyelmeztetett mindenkit, hogy a hétvégén leállhat az Európát is ellátó, Nagy-Britanniába irányuló gázexport, ha a munkások sztrájkja eszkalálódik, ami akár a teljes norvég gázexport 60 százalékát is veszélyeztetheti.

Ami az LNG importot illeti, a Refinitiv pénzügyi adatfeldolgozó és elemző cég adatai szerint 2022 első öt hónapjában a cseppfolyósított földgáz behozatala az Európai Unióba mintegy 58 százalékkal nőtt a 2021-es szinthez képest, mivel az Egyesült Államokban több termelő kapacitás állt üzembe, a magas árak pedig vonzzák az új szállítmányokat Európába. Ugyanakkor nem csak az Egyesült Államok jár jól az orosz gáz függetlenedésével: A Shell, Európa legnagyobb olaj- és gázipari vállalata, lett Katarnak a legújabb nemzetközi partnere a világ legnagyobb cseppfolyósított földgáz projektjének bővítésében. A Shell az ötödik nemzetközi vállalat, amely az elmúlt négy hétben csatlakozott a projekthez. A QatarEnergy ellenőrzése alatt álló North Field East 2026-ra 77 millió tonnáról 110 millió tonnára kívánja növelni az öböl menti állam LNG-exportkapacitását, ezzel segítve azt, hogy Ausztráliát megelőzve a szóban forgó energiahordozó második legnagyobb termelője lehessen az USA mögött.

Azok az afrikai országok, amelyek hagyományosan gázszállítók voltak Európába, jó helyzetben vannak ahhoz, hogy növeljék exportjukat. Afrika előnye, hogy már rendelkezik a szélesebb európai gázhálózathoz kapcsolódó, meglévő vezetékekkel. Az Afrikából Európába irányuló jelenlegi csővezetékes export Algérián keresztül Spanyolországba, Líbiából pedig Olaszországba irányul.

2022 első hónapjaiban Algéria az európai gázszükséglet mintegy 12,6 százalékát biztosította és évek óta a harmadik legnagyobb földgázszállítója Európának. Az észak-afrikai ország gazdaságilag erősen függ a Spanyolországba és Olaszországba irányuló vezetékes gázexportjától, melynek az éves exportkapacitása eléri az évi 26 milliárd köbmétert, ami majdnem kétszerese Algéria cseppfolyósított földgáz (LNG) exportjának és amelynek a felét szintén az EU importálja.

Líbia, amely már most is jelentős mennyiségű gázt szállít Olaszországba a GreenStream gázvezetéken keresztül, tavaly 3,2 milliárd köbméterrel az elmúlt évtized legalacsonyabb exportját könyvelhette el, melyet elsősorban a politikai instabilitás, az polgárháborús károk és a beruházások hiánya okozott. Ugyanakkor az ország az ötödik legnagyobb afrikai földgázkészlettel rendelkezik Nigéria, Algéria, Mozambik és Egyiptom után így bőven van még benne potenciál a jövőbeni szállításokhoz.

Azerbajdzsán 2022-ben és az azt követő években növelni szeretné a gázexportot a 3500 kilométeres Déli Gázfolyosón (Southern Gas Corridor) keresztül, amely hét országon halad keresztül, és amelyen jelenleg évente 10 milliárd köbméter földgázt szállít Európába és 6 milliárd köbmétert Törökországba. A kereslet kielégítése érdekében Azerbajdzsán két új gázmezőt is üzembe helyez, és nyitott a SGC kapacitásának bővítését célzó beruházásokra, például további kompresszorállomások telepítésével, amelyek megduplázhatják a gázáramlást.

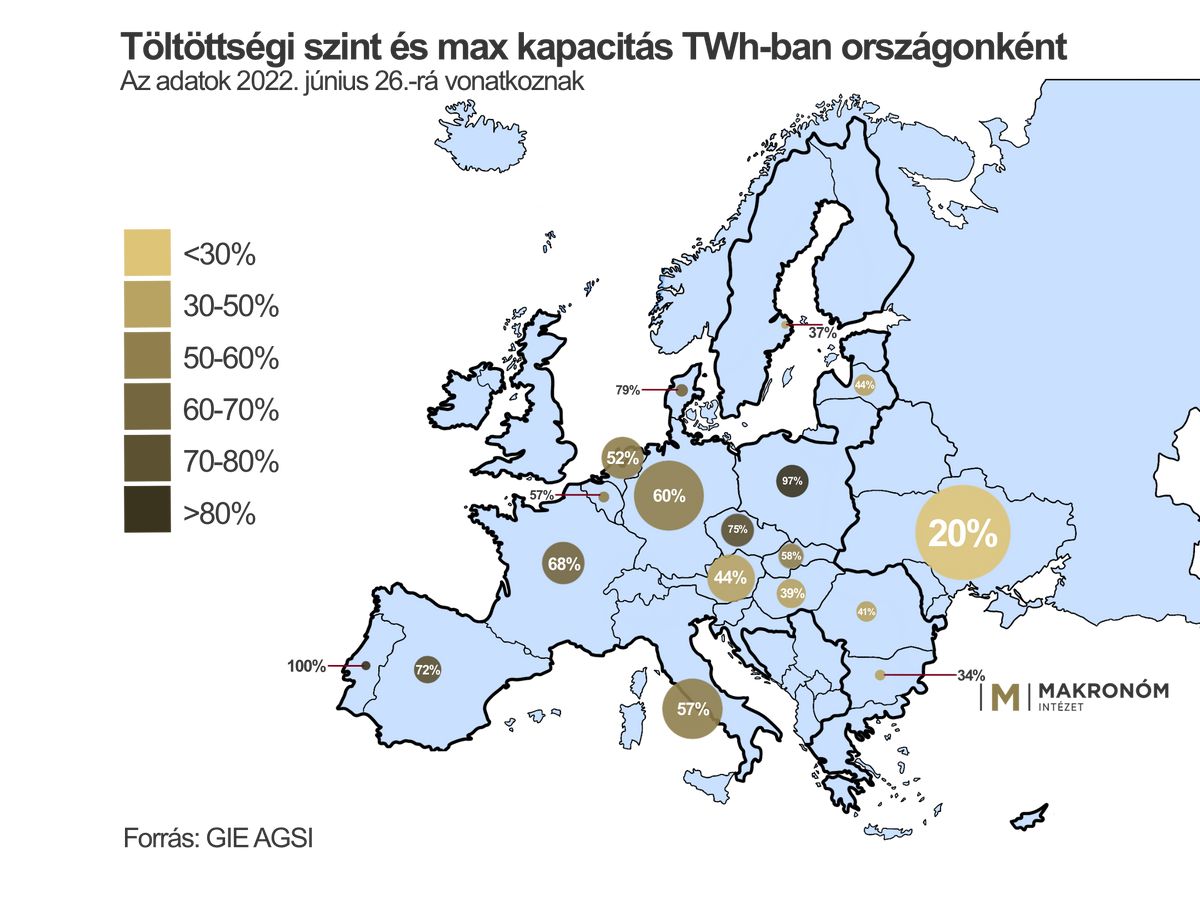

Az aktuális telítettség európai szinten közel 60 százalék, ami első pillantásra elegendőnek tűnhet, mivel ez a mennyiség jóval több, mint tavaly ilyenkor. Ugyanakkor tavaly még nem állt fent a veszélye annak, hogy Oroszország az ellene hozott nyugati szankciókra válaszul az Európába irányuló földgáz teljes elzárásával fog visszavágni. Éppen ezért a jelenlegi geopolitika helyzet megköveteli a teljes felkészültséget már a fűtési szezon megkezdése előtt.

A fenti térképen a körök színe a töltöttséget, az átmérőjük a tárolókapacitás méretét mutatja meg.

A kitűzött 80 százalékos töltöttségű uniós célt eddig Lengyelország (97 százalék, 35,5 TWh), Portugália (100 százalék, 3,7 TWh), Dánia (80 százalék 7,4 TWh) és a már nem uniós tag Egyesült Királyság (97 százalék, 9,5 TWh) érte el vagy haladta meg. Mindazonáltal fontos látnunk, hogy ezen országok gáztárolói jóval kisebbek az EU-s átlagtól és míg például Lengyelország lakossága közel négyszerese Magyarországénak, a lengyelek gáztároló kapacitása közel fele akkora (36 TWh), mint a miénk (68 TWh).

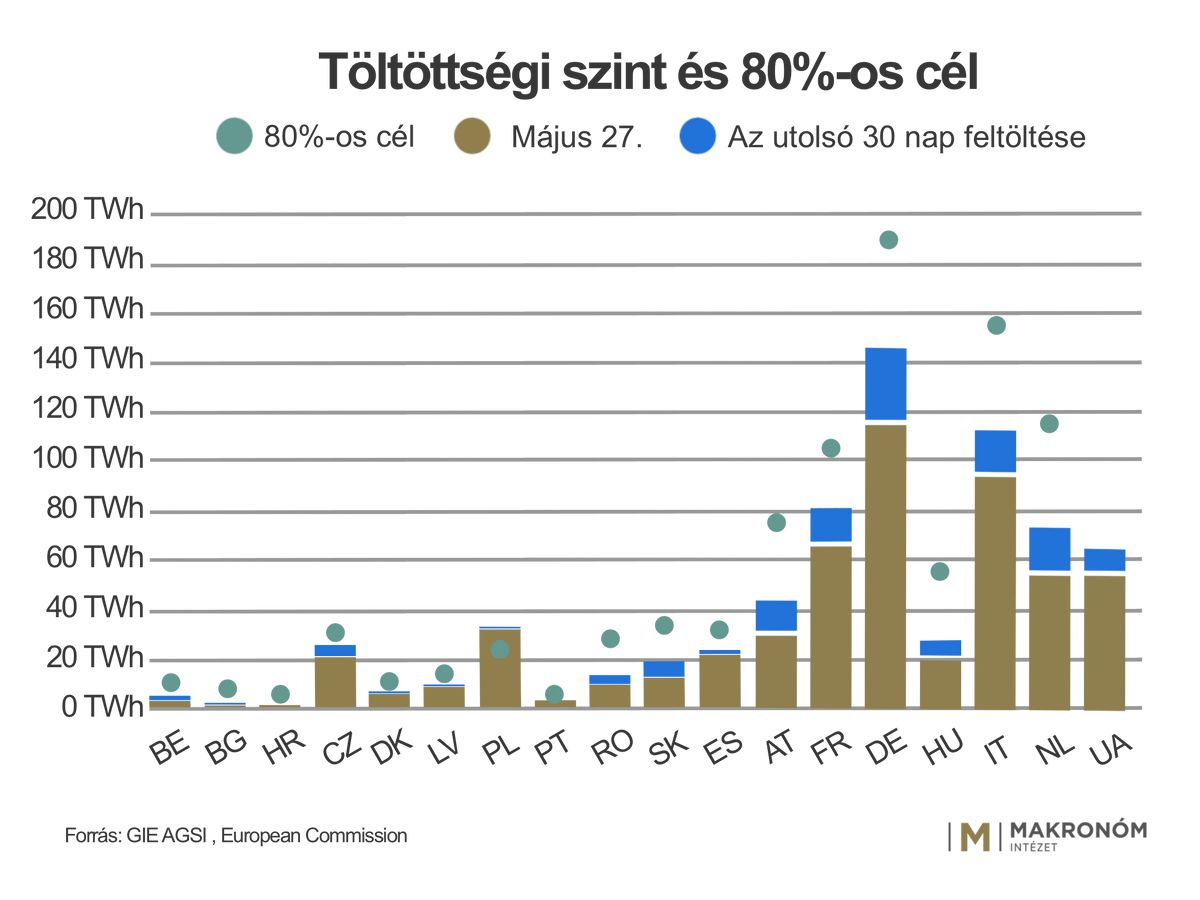

A fenti grafikon jól szemlélteti, hogy míg a kis tárolókapacitással rendelkező országok zöme lassan eléri a 80 százalékos töltöttséget, addig a nagy gáztárolókkal rendelkező országok (Ausztria, Franciaország, Németország, Magyarország, Olaszország, Hollandia, és a nem EU-s Ukrajna) esetében ez a feladat jóval nagyobb kihívást jelent a jelenlegi energiapiaci helyzet fényében.

Magyarországon, a legutolsó adatok szerint 41 százalékos a töltöttség és az Oroszországgal leszerződött gázmennyiség 88-89 százaléka meg is érkezik hozzánk, elsősorban a Török Áramlat és az ukrán gáztranzit vezetékein keresztül. A beérkező adatokból eddig arra lehet következtetni, hogy novemberre nálunk is meglesz EU által előírt 80 százalékos töltöttségi szint.

(Borítókép: MTVA/Bizományosi: Branstetter Sándor; MTI/AP/Matthias Schrader)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Magyar Péter azt mondta, a következő években új szélerőművek sora épülhet Magyarországon.

Az Európai Bizottság szorosan figyelemmel kíséri az elektromos áram ellátásának helyzetét Romániában és Magyarországon.

Az iráni kikötők és partvidék teljes blokádjának részeként a zárlat újbóli bevezetése óta már húsz kereskedelmi hajót tartóztattak fel.

Azt valójában senki nem szeretné, ha Iránnak atomfegyvere lenne, s egy világrendőrön kívül más aktor az ilyesmit nem tudja megakadályozni. Kohán Mátyás írása.

„Ez nem csupán Ukrajnára jelent fenyegetést. Oroszország segít Észak-Koreának megtanulni, hogyan kell háborút viselni, fejleszteni a fegyvereit, és valódi harci tapasztalatot szerezni azok használatában” – mondta az ukrán elnök.

Négyévnyi, Oroszországban eddig inkább apróbb kellemetlenségekkel járó hadakozás után idén nyáron rárúgta az ajtót a hátországra az ukrajnai háború. A gazdasági nehézségek miatt egyre nő azok száma, akik elégedetlenek Vlagyimir Putyin elnökségével, és mielőbb szeretnének véget vetni a harcoknak.

Az ok gázszivárgás lehetett.

Elektromos autókat sem lehet majd nálunk tölteni.