Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Magyarország adórendszere még Németországét, Finnországét és az Egyesült Államokét is előzi egy új kutatás szerint.

Az adózási versenyképességi index (ITCI) célja annak mérése, hogy egy ország adórendszere milyen mértékben szolgálja a versenyképességet és az egyenlő bánásmód elvét – írja a Tax Foundation friss elemzése.

A jó adópolitikának alacsonyan kell tartania a marginális adókulcsokat, mert ma a vállalatok bármelyik országba könnyen áthelyezhetik tevékenységüket aszerint, hogy hol kell a legkevesebb adót megfizetni.

A magas adók elriaszthatják a befektetőket, emiatt pedig jelentősen lelassulhat egy adott gazdaság fejlődése, ráadásul

– fogalmaz a Tax Foundation.

A Tax Foundation az OECD-re hivatkozva azt állítja, hogy leginkább a magas vállalati adó tartja vissza a gazdasági növekedést, miközben a személyi jövedelemadók és a fogyasztást terhelő adók már kevésbé károsak a gazdasági fejlődésre nézve. A szakértők szerint az ingatlanokra kivethető adó árt a legkevésbé a növekedésnek és ez az adó okozza a legkevesebb torzítást a gazdasági szereplők gazdasági cselekedeteiben, mert

Hozzá kell tenni, hogy a rangsor semmiképp sem az életszínvonalat vagy a társadalom egészének jólétét méri.

Az intézet szerint a fenti elveket figyelembe vevő semleges és versenyképes adópolitika fenntartható és stabil gazdasági növekedéshez vezet, ami a kormányoknak jelentős adóbevételt biztosít. Ennek nyomán az elmúlt néhány évtizedben az OECD országok folyamatosan csökkentették a vállalati és személyi jövedelmek marginális adókulcsait. Ezt a folyamatot kiegyenlítve a legtöbb OECD-tagállam jelentős összegű bevételt szerez például a munkát, illetve a fogyasztást terhelő adókból, mutat rá a Tax Foundation.

Az elemzés több mint 40 adózást érintő mutatót vesz figyelembe, amelyek nem csak az adó mértékét, hanem azok struktúráját is értékelik. A jelentésben vizsgálják a vállalati adókat, a személyi jövedelemadókat, a fogyasztást terhelő adókat, az ingatlanadókat és a külföldön szerzett profitok megadóztatását is.

A 2010 óta tartó nagy magyar adócsökkentési hullámról itt közölt részletes elemzést a Makronóm.

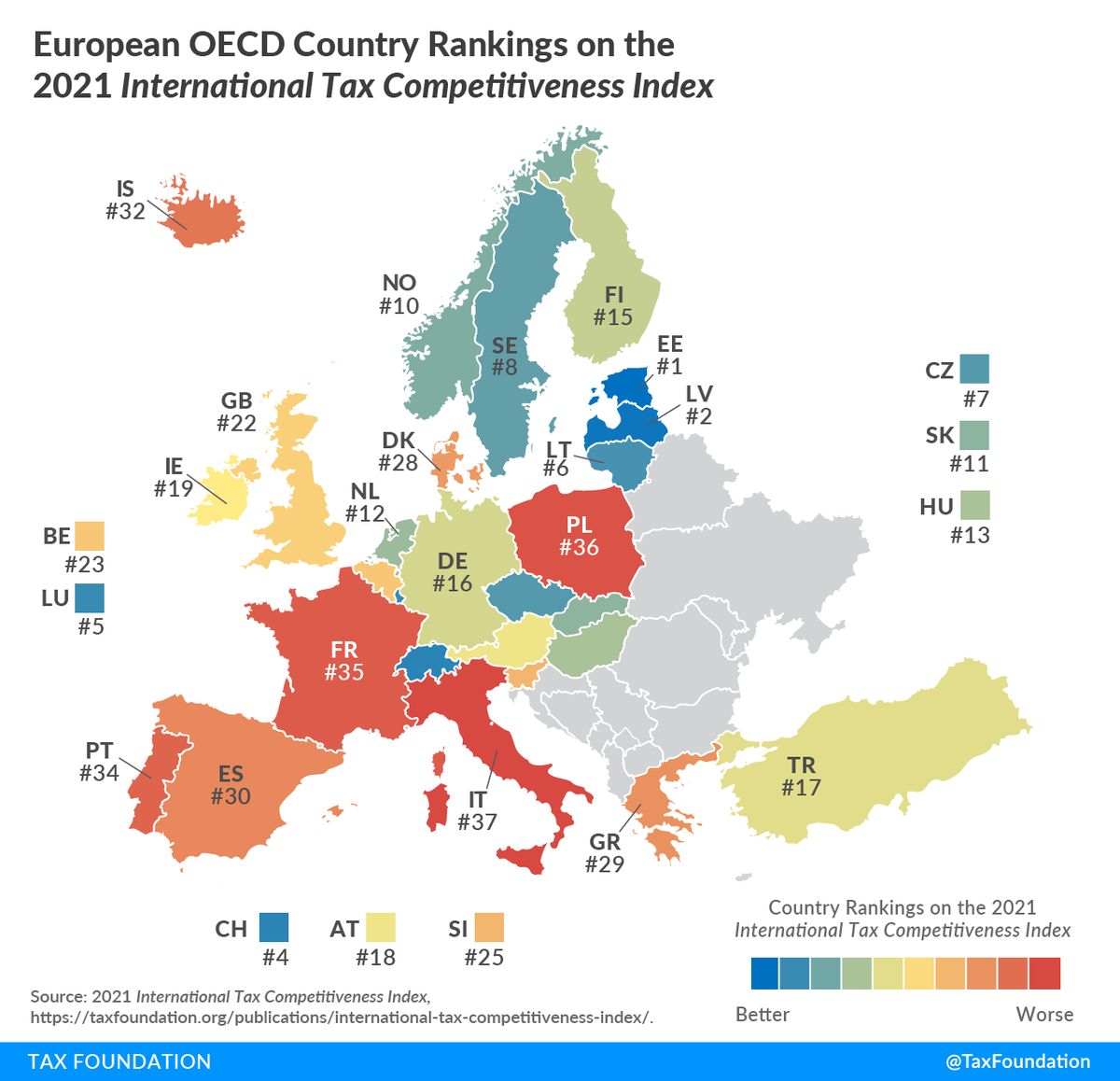

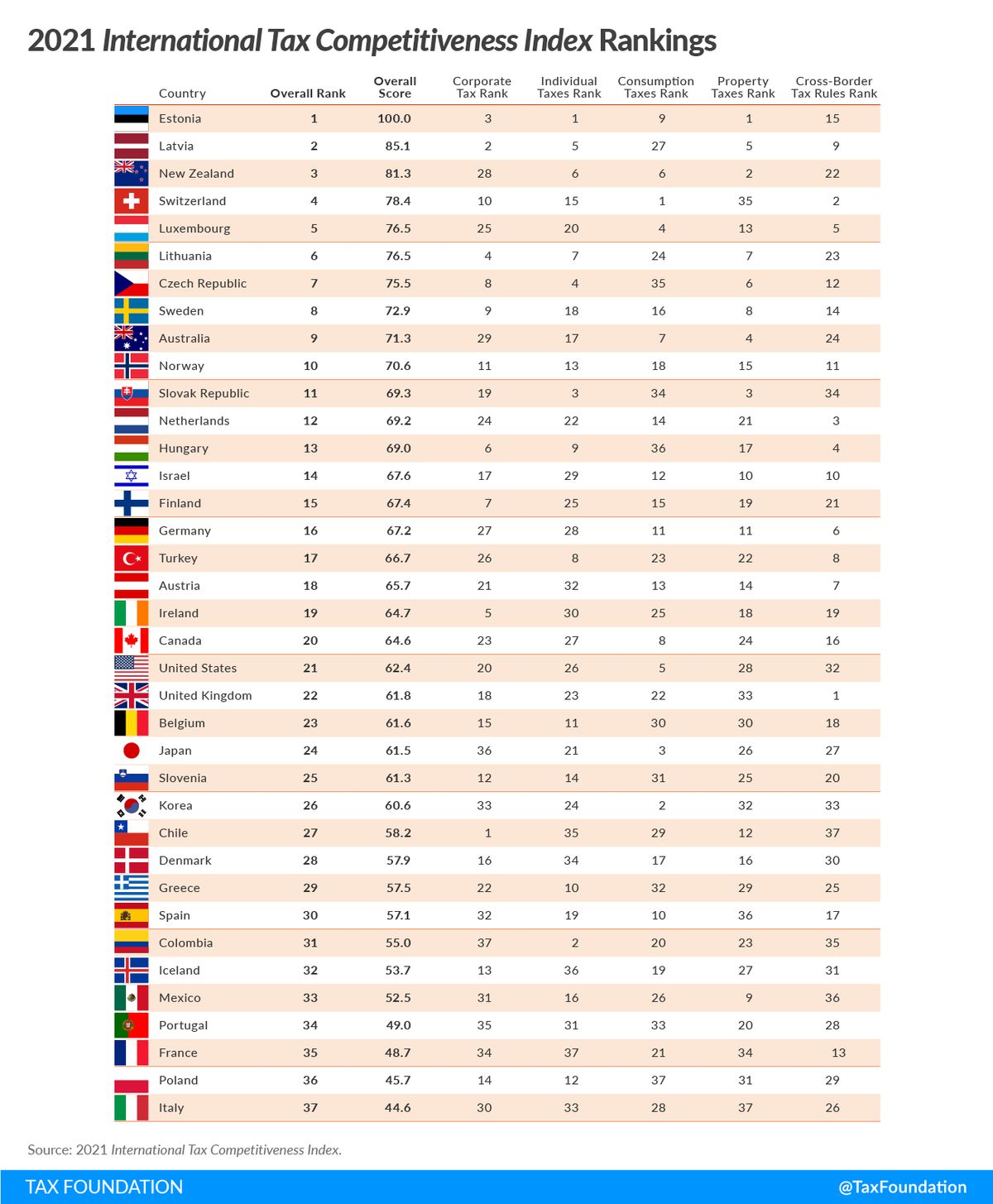

Magyarország összesítésben 69 pontott szerzett a felmérésben és érte el a 13. helyet. Magyarország a részkategóriák tekintetében a hatodik helyen áll a vállalati adók szempontjából, a nemzetközi vállalatok adószabályainak tekintetében pedig a negyedik helyet szerezte meg.

A leggyengébb helyezést a hazai fogyasztást terhelő adókban érte el Magyarország, mivel a 27 százalékos áfakulcs a legmagasabb egész Európában.

A legalacsonyabb fogyasztást terhelő adó az USA-ban található, 7,4 százalékos értékkel, amelynél az európai átlag jóval magasabb.

A személyi jövedelemadó és az ingatlanadó esetében a 9. illetve 17. helyen állunk. Az intézet szerint

A magyar 15 százalékos személyi jövedelemadó a legalacsonyabb az OECD országok között, míg a legmagasabb jövedelmet terhelő adó Japánban van, 55,9 százalékkal.

Az OECD országok között Magyarországon a legalacsonyabb a társasági adó is, amely 9 százalék. Az OECD-tagállamok esetében a társasági adókulcs átlaga 22,9 százalék.

Az alábbi táblázatban az országok neve mellett a helyezésüket, a pontszámukat, majd az egyes adótípusok tekintetében elért helyezéseiket láthatjuk.

Érdemes hozzátenni, hogy a korábbi évekhez képest

2018-ban már 13. helyen állt hazánk, ahogyan korábban már beszámoltunk a Makronómon, azóta – 2019 kivételével – stabilan tartja a helyezését az adózási rangsorban.

Egy másik balti-állam – Lettország – végzett a második helyen, Új-Zéland pedig a harmadik helyen zárt. A visegrádi országok közül Csehország a hatodik, Szlovákia pedig a 11. helyen végzett, míg a régióból Lengyelország rendelkezik a legkevésbé versenyképes adórendszerrel.

(Borítókép: MTI/Krizsán Csaba)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A védelmi munkacsoport ülést tartott az energiaellátási helyzet kezelésével kapcsolatban.

Magyar Péterék az elmúlt hónapokban Jakab Péter intellektuálisabb verzióját játszották.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

Miután kiderült az eset, a tárca sietve közölte, már nem jelölik a férfit.

Egy súlyos betegség mindenkinek nehéz, pláne, ha kisgyermekről van szó. Ha ráadásul gyógyíthatatlan, az még borzasztóbb, hiszen gyermeket elveszíteni a létező legnagyobb csapás az életben. A veszteségből azonban segítő erő is születhet. Erre látunk példát a következő történetben.

Az eddig elsősorban Oroszország-szakértőként ismert Rácz most új vizekre evez.

Az előadó szerint ismeretlenek a szállásukról és az útvonalukról is tudtak, ezért a zenekar biztonsági okokból lemondta az erdélyi fellépést.

A védelmi munkacsoport ülést tartott az energiaellátási helyzet kezelésével kapcsolatban.