Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Szeptember 11. nemcsak az amerikai történelemben fontos dátum: a magyarok életében is mérföldkő a tekintetben, hogy fél év telt el a koronavírus-járvány kapcsán március 11-én kihirdetett veszélyhelyzet kezdete óta. E hat hónap talán elegendő arra, hogy történéseit összevessük egy korábbi világválság hatásaival, megnézve, hogy a jelenlegi és a 2008-2009-es válság következményei hogyan jelentkeztek Magyarországon.

Kezdjük a 2008-2009-es válsággal, melynek hazánk számára sarkalatos pontja volt az IMF (Nemzetközi Valutaalap) igazgatótanácsa által 2008. november 6-án jóváhagyott 12,3 milliárd eurós készenléti hitel.

Előzményként már 2007-től gyengült a gazdaság teljesítménye, amit a 2008-as pénzügyi világválság tovább rontott. Ekkor a GDP értéke mintegy 7, a mezőgazdaság teljesítménye 11, a konjunktúraérzékenyebb iparé 14 százalékkal esett vissza. Ezzel szemben az utóbbi években a gazdaság folyamatosan erősödött.

A pandémia okozta gazdasági válság hatására ebben a stabilabb, jobb gazdasági helyzetben csökkent az idei év első felében 5,8 százalékkal a GDP, ami időarányosan nagyjából 20 százalékkal kisebb mértékű visszaesés, mint a korábbi válság során tapasztalt.

A két válság gazdasági hatásaiban közös, hogy eltérően érintette a különböző ágazatokat, alágazatokat. 2008-ban éves szinten az ipar gyakorlatilag stagnált, ezen belül a bányászat, a gyógyszergyártás és a gépipar erős növekedést mutatott, míg a ruházati ipar jelentősen szűkült.

Ezzel szemben a 2010-től – némi ingadozással – gyakorlatilag folyamatosan bővülő ipar 2019-ben 5,5 százalékkal növekedett az előző évhez képest, majd – hasonlóan a 2009-ben látott visszaeséshez – 2020. első félévében 13 százalékkal esett vissza. Ebben jelentős szerepe volt a járműgyártás előző év azonos időszakához viszonyított 26,2 százalékos volumencsökkenésének. A visszaesést mérsékelte a villamos berendezés gyártása 7,7 százalékos bővülése, továbbá a gyógyszergyártás 5,2 százalékos növekedése. Az élelmiszer, ital, dohánytermék gyártás is javított az ipar összteljesítményén, a maga 1,7 százalékos termelésbővülésével.

2018-ban a gazdasági komplexitási rangsorban (ECI) – ami a jövőbeli gazdasági siker legjobb mérőfoka – az előkelő 13. helyen volt, olyan gazdaságokat utasítva maga mögé, mint az USA, Izrael, Hollandia vagy Norvégia. A V4 országok közül csupán Csehország előzött meg bennünket a maga 8. helyével.

A bruttó felhalmozás – amely nagyon leegyszerűsítve a gazdasági gyarapodást, értéknövekedést jelenti – fél évvel a válság beütését követően, 2009. I. negyedévében egynegyedével, a második negyedévben pedig már egyharmadával esett vissza az egy évvel korábbihoz viszonyítva. 2020-ban a GDP visszaesése mellett a bruttó felhalmozás az első negyedévben 4 százalékkal volt magasabb az egy évvel korábbinál, és a második negyedévben is csupán 5 százalékkal mérséklődött, ami az ötöde a 2008/2009-es visszaesésnek.

A tisztább kép érdekében szólni kell a GDP belföldi felhasználásának mintegy kétharmadát kitevő lakossági fogyasztásról is, ami a belföldi kereslet meghatározó része is egyben.

(ami az IMF hitelfelvétel előtti utolsó negyedév) több negyedéven keresztül folyamatos csökkenést mutatott ez az indikátor. A háztartások fogyasztásához kötődő kiskereskedelmi forgalom a korábbi válság idején már 2008-ban 1,7 százalékos zsugorodást volt kénytelen regisztrálni, ami 2009-ben is folytatódott, éves szinten 5,4 százalékos csökkenéssel. Ezzel szemben napjainkban a 2019-es 6,2 százalékos volumennövekedést szerény, de összességében 1,3 százalékos kiskereskedelmi forgalombővülés követte az idei első félévben. Jelentős – 11,3 százalékos – visszaesést egyedül az üzemanyag-kiskereskedelem szenvedett el, amit a veszélyhelyzet kihirdetése alatt elrendelt szabályok és azok fegyelmezett betartása eredményezett.

A lakossági fogyasztás bővülésében meghatározó elem a jövedelem. Az idei évre még nincsenek pontos statisztikai adatok, de azt tudjuk, hogy mennyi volt a teljes munkaidőben alkalmazásban állók havi bruttó és nettó átlagkeresete. Előbbi 15,6 százalékkal volt magasabb júniusban, mint egy évvel korábban, amiben szerepet játszott az egészségügyi dolgozóknak kifizetett egyszeri, rendkívüli juttatás. A jutalmak és egyéb nem rendszeres juttatások nélküli rendszeres bruttó átlagkereset is mintegy 9 százalékkal magasabb volt az egy évvel korábbinál. Ezzel szemben 2009-re gyakorlatilag stagnált a rendszeres bruttó átlagkereset (2008-ban alig fele volt a bruttó átlagkereset a mostaninak).

Beszéljünk a munkaerő-piaci helyzetről is!

a csökkenés hasonló volt a két válság során. A munkaerőpiac másik jellemzője, a munkanélküliségi ráta még a felét sem érte el 2019-ben (3,4 százalék) a 2008-as értéknek (7,8 százalék), így 1,4 százalékpontos emelkedése az idei év első félévre nem jelent akkora terhet, mint 2009-es 2,2 százalékpontos növekedése, aminek eredményeként a ráta két számjegyű lett (10,0 százalék).

A Covid-19 okozta gazdasági válság egyik legnagyobb vesztese egyértelműen a turizmus. A kereskedelmi szálláshelyeken az idei év első felében 59 százalékkal csökkent az árbevétel az egy évvel korábbihoz képest, a vendégéjszakák 61 százalékos csökkenése mellett.

Az akkori visszaesés a kereskedelmi szálláshelyek vendégforgalmában mindössze 7,6 százalékos volt, az árbevétel pedig 8 százalékkal mérséklődött. A turizmushoz is kötődő művészet, szolgáltatás, szabadidő alágazat például alig 5 százalékos visszaesést volt kénytelen elszenvedni, míg az idei válság ezen a területen a karanténnak köszönhetően a második negyedévben 27 százalékos visszaesést eredményezett, s a félév egészében is meghaladta a csökkenés a 14 százalékot. A korábbi válság is leginkább a feldolgozóipart sújtotta, ám az egyes ágazatok, alágazatok között nem voltak a maihoz hasonló, nagy különbségek. Ennek oka leginkább az általános pénzügyi-gazdasági helyzet romlásában keresendő, szemben a jelenlegi helyzettel, amikor az ok nem a gazdasági teljesítőképesség és az államháztartás finanszírozási problémája.

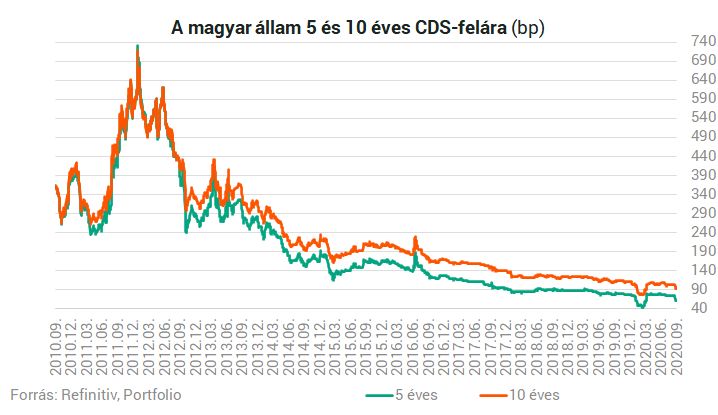

2009-ben mindhárom nagy hitelminősítő (Fitch Ratings, Moody’s és a Standard & Poor’s) durván lerontotta Magyarország besorolását. Az IMF-hitel birtokában kevesebb, mint fél éven belül, már 2009 márciusában a Standard & Poor’s-nál (a 3 közül elsőként) már csak egy lépcső választotta el az országot a bóvli besorolástól. Az idei évben viszont változatlan stabil kilátással megerősítették hazánk besorolását, kiemelve, hogy

Ezt az értékelést erősíti a magyar állam 5 és 10 éves CDS-felára, melynek alakulása azt mutatja, hogy a piac továbbra is bízik hazánk adósság visszafizetési képességében. Ennek szemléltetésére álljon itt egy Refinitiv-Portfolio garfikon.

Orvos-szakmai vélekedések szerint, ha a lakosság legalább 80 százaléka viseli a maszkot, akkor a fertőzések száma 10 százalék alá csökkenthető, ami újabb bizonyíték arra, hogy a járvány és ezáltal a gazdasági válság leküzdésében fontos szerepe van a lakosságnak.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kármán András váltja Nagy Mártont az IMF magyar helyettes kormányzói posztján.

Szentesi Zöldi László, Bayer Zsolt, Szabó László és Gajdics Ottó gondolatai a jobboldal jövőjéről.

Kijev újabb jelentős nemzetközi forráshoz juthat annak ellenére, hogy egy fontos vállalás teljesítése csúszik.

Az elmaradó reformok miatt akár a nyugati hitelek is késhetnek.

Feszült gazdasági tárgyalások zajlanak Ukrajnában.

A múlt heti kitörést követően ismét hamut szór az Etna.

„Ti fel akartok nevelni egy generációt, akik majd bármilyen random szempontok mentén mernek, sőt akarnak embereket értéktelennek minősíteni” – üzente a színésznő.