Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Egyazon nyelvet beszélők körében is előfordul, hogy különféle területek képviselői mintha saját nyelvüket beszélnék, saját módszereiket, mércéiket használják.

„Mokusatsu. Egy szó – pontosabban a félrefordítása, amely az NSA (USA Nemzetbiztonsági Ügynöksége) dokumentumai szerint is hozzájárulhatott a Hiroshimára dobott atombombához.[1] Történt 1945-ben, hogy a potsdami konferencián Truman, Churchill és Csang Kai-Sek ultimátumot szövegezett meg a japánoknak: feltétel nélkül megadják magukat, vagy – negatív válasz esetén – »teljes« pusztulásban lesz részük. A japán kormány még nem hozott döntést, amikor a riporterek a japán miniszterelnöknek Suzuki Kantaronak szegezték a kérdést: hogyan reagál japán?

A miniszterelnök annyit mondott: »mokusatsu«.

Ez egyrészt jelenti a politikusok körében nem éppen népszerűtlen »nem kívánok nyilatkozni jelenleg« frázist, másrészt viszont úgy is lehet fordítani, hogy »nem érdemes válaszra«, »nem veszünk tudomást róla«. Sajnos ez utóbbi jelentésében jutott el az amerikaiakhoz, és szigorú válaszlépésükben közrejátszhatott: néhány napon belül megszületett a döntés az atombomba ledobásáról.

Még hogyha nem is (feltétlenül) ilyen horderejű következményekkel párosul, de egyazon nyelvet beszélők körében is előfordul, hogy különféle területek képviselői mintha saját nyelvüket beszélnék, saját módszereiket, mércéiket használják. Hogyan lehet ezeket közös nyelvre lefordítani?

A döntéshozók számára egy fontos cél a gazdasági növekedés, ugyanakkor – ahogy a 2008-2009-es gazdasági válság emlékei figyelmeztetnek rá – a pénzügyi stabilitás sem elhanyagolható szempont.

Mi az átváltás a kettő között? Mennyit vagyunk hajlandóak feláldozni az egyikből, hogy egy bizonyos előrelépést érjünk el a másik mentén?

A pénzügyi stabilitás eleve is sokak számára egy nehezen megfogható, »ködös«[2] fogalom. Yves Mersch, az EKB Igazgatóságának tagja jól érzékelteti a pénzügyi stabilitás mérési nehézségét, amikor párhuzamot von az árstabilitással. Az utóbbi mérhető, és az EKB célja, hogy az eurozóna inflációja közép-távon a 2%-ot alulról súrolja. A pénzügyi stabilitás esetében ilyen mérce nincs –

már a pénzügyi stabilitás meghatározásai között is lehet bőven mazsolázni.

Így egy nem világos, nehezen mérhető cél érdekében kell(ene) lépéseket tenni, ráadásul úgy, hogy számos intézménynek – például jegybankok, pénzügyminisztériumok, FSB[3], szabályozóhatóságok, ESRB[4] – van pénzügyi stabilitással kapcsolatos felelőssége márcsak az eszköztár miatt is.

Hogyha a probléma egészét nem is oldja meg, de a kutatások egyik iránya igyekszik könnyebbé tenni a pénzügyi instabilitásból fakadó kockázat megértését és mérését is, illetve lefordítani azt a – sok szervezet számára ismerősebb – gazdasági növekedés nyelvére.

A Nemzetközi Valuaalap Growth-at-risk (GaR, kockázatnak kitett növekedés) indikátora egy ilyen példa. A koncepció lényege, hogy a várható gazdasági növekedés eloszlását (vagy annak bizonyos pontjait) becsüli meg, az adott országra jellemző pénzügyi kondíciók és a jelenlegi gazdasági növekedés információit felhasználva. Különösen az eloszlás alsó széle fontos információt hordoz a kockázatokról. Nem mindegy például, hogy egy prognosztizált 5%-os növekedés (medián érték) mellett 0,001% vagy 20% egy nagymértékű recessziónak a valószínűsége.

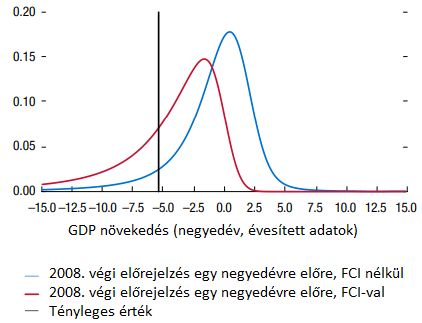

A GaR a pénzügyi kondíciók széles körére támaszkodik – kockázati felárakra, hitelmennyiségekre, globális kondíciókra. Az alábbi ábra jól érzékelteti, hogy 2008 végén az egy negyedévre előre készült becslés a valósághoz jobban illeszkedett volna, hogyha a pénzügyi kondíciókat is figyelembe vesszük. Azt is láthatjuk, hogy ekkor egy medián értéken alapuló előrejelzés jelentősen felülbecsülte a tényleges gazdasági növekedést.

USA GDP-növekedésének eloszlásfüggvényei a Nagy Világválság alatt. Forrás: IMF.FCI=pénzügyi kondíciók indexe

A GaR-féle mutatók ráadásul segítségül hívhatják az utóbbi évek egyre szaporodó kutatási eredményeit, amelyek a pénzügyi kondíciók és gazdasági növekedés kapcsolatát feszegetik, gyakran kiemelve a jelzáloghitelezés szerepét. Aikman és szerzőtársai például azt vizsgálták az USA adatait nézve, hogy változik-e a pénzügyi kondíciók hatása a gazdaság bővülésére aszerint, hogy magas vagy alacsony a háztartások és nempénzügyi vállalatok hitelállománya. A pénzügyi kondíciók méréséhez ők is létrehoztak egy indexet, amely az eszközárakon túl nem ár-jellegű információkból (pl. hitelezési sztenderdek) is építkezik. Azt találták, hogy a laza pénzügyi kondíciók rövid-távon mind alacsony, mind magas hitelmennyiség mellett növelik a GDP-t.

Ugyanakkor magas hitelállomány mellett a kezdeti pozitív hatás idővel eltűnik, viszont a hitelállomány tovább nő és romlik a gazdasági teljesítmény középtávon.

Vagyis »a hitelállomány lankadatlan növekedését nagyobb mértékű gazdasági visszaesés követi, de csak akkor, amikor a hitelállomány eleve magas szintről indult.«

Az IMF nyomon követi a GaR alakulását, különösen nagy hangsúlyt fektetve az 5. percentilisre (vagyis az eloszlás bal szélére). A legfrissebb pénzügyi stabilitási jelentése szerint a kockázatok közép-távon továbbra is magasak, ugyanis

a hosszan tartó laza pénzügyi kondíciók idővel megágyazhatnak egy jelentősebb gazdasági visszaesésnek.

A Growth-at-risk koncepció kétségtelenül hasznos, mind a döntéshozók, mind a közgazdaságtant, illetve a gazdaságpolitikát követők számára, még ha elkerülhetetlen is bizonyos mértékű szubjektivitás a kidolgozásakor. Az indikátor különféle értékei a különféle időhorizontok esetében pedig segíthetnek a pénzügyi instabilitás kockázatának pontos lefordításában. Hogy elegendő lesz-e egy következő nagy pénzügyi válság tompításához, arra csak azt tudom válaszolni: mokusatsu. Remélem, nem értenek félre.”

***

A cikk a Pallas Athéné Domeus Educationis Alapítvány támogatásával valósult meg.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az OECD szakértői jelentései alapján Magyarország számára a 13. havi nyugdíj korlátozását, a kedvezményes ÁFA-kulcsok kivezetését, valamint a gazdagabb rétegeket érintő vagyon- és tőkeadók bevezetését javasolják a költségvetési stabilitás érdekében.

Nem sokkal reálisabb ez sem, mint az előző, arról nem beszélve, hogy ez már komoly megszorítást jelentene a magyar gazdaság szempontjából.

A magyar sajátosságokkal bíró liberális modell működhet, de félő, hogy csak a vállalatok profitjában látszanak majd az eredmények.

Az uniós gazdasági lassulás ellenére hazánk az egyik legerősebb negyedéves GDP-bővülést érte el.

Ne felejtsük el, a kampányban azt ígérték, hogy ha lesz változás jobb lesz az élet Magyarországon. Ezt a jobb életet várjuk!

Csak egy ország tudta megelőzni hazánkat az első negyedévben.

Jön a szélenergia és a geotermikus fejlesztések, legalábbis a miniszterelnöki bejelentés szerint.

„A küldetés a régi” Feledy Botond szerint.