Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A kamatjövedelmek nagy részére vonatkozó új teherrel a kormány a továbbra is adómentes állampapírok vásárlására igyekszik ösztönözni a lakosságot. A nagy kérdés az, sikerül-e rávennie az alapvetően kockázatkerülő magyar háztartásokat. Az ötlet mindenesetre megvan hozzá.

Helmeczi Zoltán írása a Mandiner hetilapban

Május végén robbant a hír, hogy a kormányzat döntése értelmében július elsejétől azokra a kamatjövedelmekre, amelyek után 15 százalékos kamatadót kell fizetni, további 13 százalékos szochófizetési teher vonatkozik majd. A szochót, vagyis a szociális hozzájárulási adót a jövedelmeink, például a munkabérünk után fizetjük meg, az állam egyebek mellett ebből tartja fenn a társadalmi ellátórendszereket, köztük a nyugdíjrendszert. A megtakarításokból szerzett kamat eddig mentes volt a szochó alól, nyártól azonban már nem minden befektetés esetében lesz az, így többek közt a lekötött és a nem lekötött betétek kamatainál sem.

A Nagy Márton gazdaságfejlesztési miniszter által tolmácsolt kormányzati érvelés szerint azért vetik ki a kamatjövedelmek nagy részére a szochót, hogy növekedjen az állampapírok iránti kereslet, azok ugyanis a jövőben is adómentesek lesznek. A kabinetnek elemi érdeke, hogy a háztartások vigyék az állam által kibocsátott értékpapírokat, több okból is. Egyrészt

az állampapír-eladások volumenének remélt növekedése azonban segíthet áthidalni ezt a feltételezhetően átmeneti helyzetet. Másrészt a kormánynak az önfinanszírozás szempontjából az is fontos, hogy hazai szereplők vásárolják a papírokat, mert így az államadósság szerkezetében nem nő a külföldi hitelezők részaránya, ami nemzetstratégiai oldalról úgyszintén lényeges.

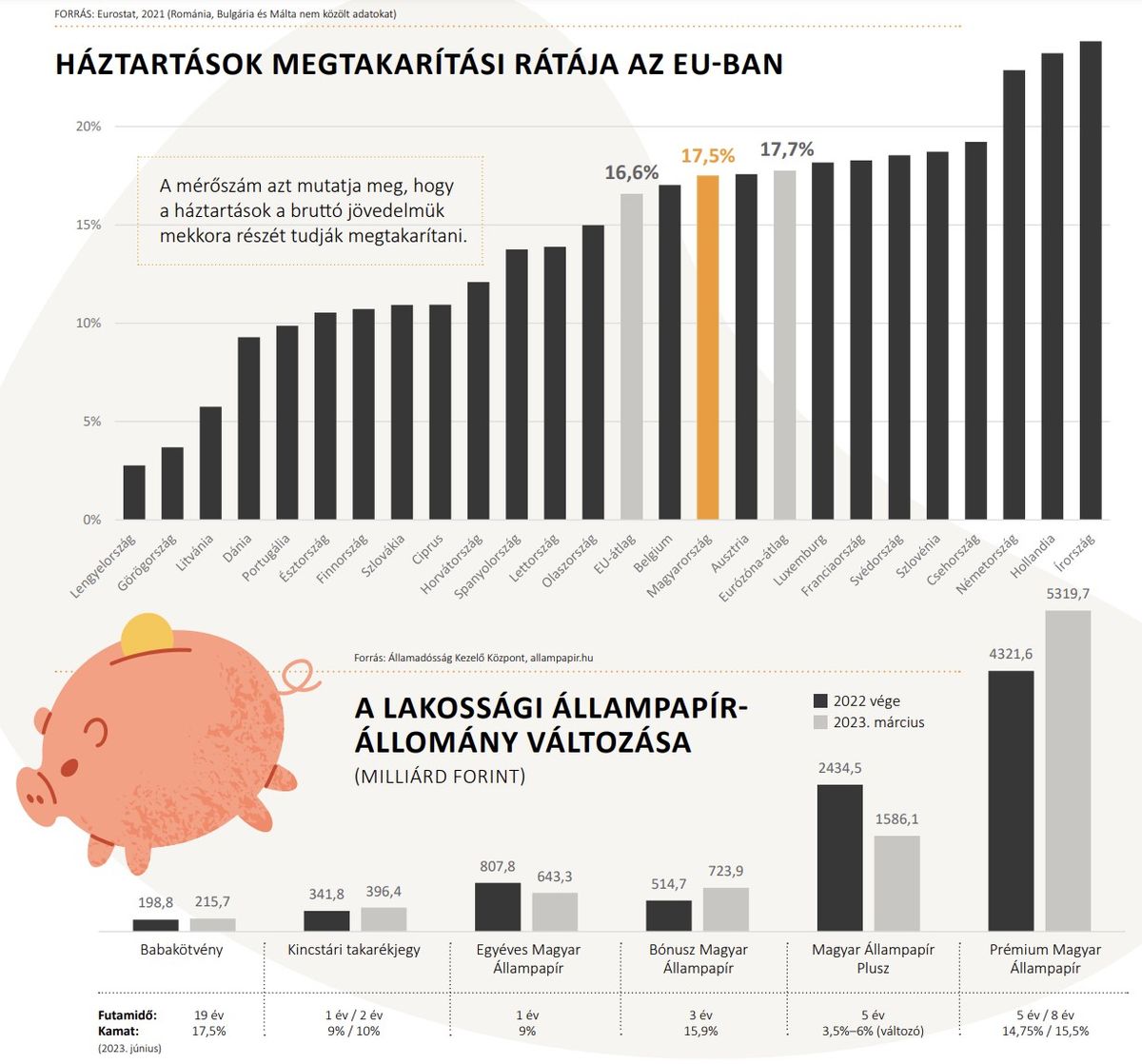

Egy biztos: a háztartásoknál bőven van befektethető pénz, hiszen az év elején a készpénz-, valamint a látraszólóbetét- és folyószámlabetét-állományuk egyaránt meghaladta a 8000 milliárd forintot. A nem lekötött betétekben lévő pénz mennyisége másfél évvel ezelőtt volt a csúcson, akkor a Magyar Nemzeti Bank adatai szerint a 10 000 milliárdot is meghaladta a számlákon tartott vagyon nagysága. Emellett még lekötött betétben is tárolnak 1000 milliárd forintot a magyarok. Nagy Márton egy minapi sajtóháttérbeszélgetésen arra hívta fel a figyelmet, hogy a nem lekötött, azaz látraszóló- és folyószámlabetétek után járó kamat a kamatkörnyezet ellenére is alig mozdult felfelé az utóbbi hónapokban, 1 százalék alatt van. A bankok a náluk tárolt likvid források után tehát elenyésző hozamot fizetnek az ügyfeleknek. Ezért mondja azt a kabinet, hogy a lakossági megtakarítások reálértékének a megvédése miatt is szükség van az állampapírszegmens felé terelni a háztartásokat.

„A szochófizetési bejelentés érzékenyen érinti a megtakarítási piacot, hiszen a megtakarítási termékek széles körére van hatással, azonban nem mindenre” – mondja a Mandiner érdeklődésére Árokszállási Zoltán, az Equilor Befektetési Zrt. vezető elemzője. A társaság értelmezése szerint például az ingatlanalapokba és az állampapírba való befektetés mellett az egyedi részvénybefektetésekre vonatkozó nyereségre, valamint a tőzsdén kereskedett befektetési jegyekre (ETF-ekre) sem fog vonatkozni az új teher. Fontosnak tartják kiemelni azt is, hogy csak a július 1-jén, illetve az azt követően megvett eszközök után fizetendő a pluszadó, ezért

A látra szóló betétekben tartott, hatalmasra duzzadt megtakarításokkal kapcsolatban a szakember jelzi, hogy e jelentős lakossági betétállomány tartós, évek-évtizedek óta látható jellegzetessége a magyar megtakarítási piacnak. „Ez egyrészt ered a magyar háztartások alapvetően kockázatkerülő magatartásából, másrészt van bizonyos távolságtartás is az értékpapírok világától. A magyar állampapír könnyen és adómentesen elérhető termék – s az utóbbi években a kiemelkedő kamatok következtében jelentősen nőtt is a lakossági állampapír-állomány –, mégis rengetegen alacsony kamatozású bankbetétben vagy semmilyen kamatot nem nyújtó készpénzben tartják a megtakarításukat” – fejti ki.

Magyarázatképpen megjegyzi, hogy sokan ezt érzik biztonságosnak és azonnal elérhetőnek, pedig a jelenlegi magas infláció mellett nagy veszteséget okoz a megtakarítóknak.

Árokszállási Zoltán arra számít, hogy a kormány bejelentései valószínűleg okoznak majd elmozdulást a bankbetétektől, ám – a háztartások említett pénzügyi magatartása miatt – nagy kérdés ennek mértéke. „Fontos kiemelni, hogy nemcsak a bankbetétekre vonatkozik a pluszteher, hanem lényegében bármire, ami kamatjövedelemnek minősül. Ezért a bejelentés tovább torzítja a piacot az állampapírok irányába, pedig egy egészséges megtakarítási piacon fontos, hogy kockázati szinttől, várható hozamtól, likviditási helyzettől, futamidőtől függően versenyképes megtakarítási termékek széles köréből lehessen választani, az szolgálja ugyanis a megtakarítások megfelelő diverzifikációját” – mondja. Hozzáteszi: az ügyfelek élet- és anyagi helyzetétől, kockázatvállalási képességétől függően úgy lehet a legjobb megtakarítási mixet kialakítani, ha sok termékből lehet választani.

Az állam által kibocsátott értékpapírok iránti kereslet a lakosság körében egyébként már eddig is viszonylag erős volt, de az Equilor vezető elemzője szerint további élénkülés jöhet. Ezzel kapcsolatban azonban fontos kérdés, hogy az Államadósság Kezelő Központ (ÁKK) a következő hónapokban milyen termékekkel lesz majd jelen a piacon. Az ÁKK tájékoztatása szerint jelenleg

– az év első három hónapjában 1000 milliárd forintnyit vettek belőle a magyarok –, amelyet öt- és nyolcéves futamidőre, változó, az inflációt meghaladó kamatozással kínálnak. A rövidebb periódusra 14,75, a hosszabbra 15,50 százalék a kamat mértéke. Emellett újra elérhető és szintén közkedvelt befektetési forma a hároméves futamidejű Bónusz Magyar Állampapír 15,90 százalékos kamattal, és sokan veszik az egy- és kétéves Kincstári Takarék-jegyet, valamint a három, hat vagy tizenkét hónapos futamidőre váltható Diszkont Kincstárjegyet is. A szakértő által is említett erős keresletet alátámasztják az államadósság-kezelő adatai, amelyek szerint az előző esztendő vége és ez év március között 256 milliárd forinttal hízott a lakossági kézben lévő állampapír-állomány, így ismét megközelítette a 9000 milliárdot, amely alá tavasz ősszel esett.

ahol ügyfélkapus bejelentkezéssel évek óta lehetőség van elektronikusan értékpapírszámlát nyitni. Egyre többen veszik igénybe a szolgáltatást, 2022-ben meghaladta a 38 ezret az így nyitott számlák száma, minden harmadik értékpapírszámlát a neten nyitottak az ügyfelek. Az online csatornák – a Web-, a Mobil- és a TeleKincstár – népszerűségét pedig jól mutatja, hogy a tranzakciók 79 százalékát e felületeken keresztül bonyolították le az előző évben. A kincstár és a bankok mellett a postán szintén megvehetők az állampapírok, s a számok azt jelzik, hogy a lakossági befektetők élnek a lehetőséggel: tavaly a posta 130 milliárd forinttal növelte az általa hozott ügyfelek állampapír-állományát.

A kabinet az adómódosítási döntések után sem akarja a véletlenre bízni a lakossági állampapírpiac meglódulására vonatkozó, a reményei szerint 500 milliárd forintnyi keresletet generáló tervének a kimenetelét. Úgy rendelkezett, hogy a számlavezető bankoknak október elseje és december vége között levelet kell küldeniük lakossági ügyfeleiknek, bemutatva, mekkorát buktak azzal, hogy nem állampapírban tartották a pénzüket. „A számlatulajdonosok a lakossági állampapírokon elérhető hozamokról, valamint a háztartások által elhelyezett forintbetétek átlagos évesített kamatlábáról kapnak majd tájékoztatást” – ígéri a kormány.

A Magyar Bankszövetség persze sem a levélkiküldési, sem a szochófizetési kötelezettségnek nem örül. Álláspontja szerint az elvonás csökkenti a megtakarításokat, s elveszi a hitelezéshez szükséges forrásokat. A lépés „erősen korlátozza a hosszú távú befektetésekbe vetett bizalmat, és csökkenti az értékpapírpiac, sőt a magyar gazdaság fejlődési lehetőségeit” – fogalmaztak, az intézkedések felülvizsgálatára és visszavonására szólítva fel a kormányt. A hazai pénzintézeteket tömörítő testület ráadásul nemcsak a szochó ügyében neheztel a kabinetre, hanem az extraprofitadó meghosszabbítása miatt is, amelyből 250 milliárd forintnyi bevétele származhat a központi költségvetésnek 2024-ben.

A bankok – mint írták – „negatívan értékelik, hogy a 2022 közepén két évre bevezetett extraprofitadót a korábban tett vállalásokkal ellentétben a kormány jövőre nem vezeti ki, hanem változatlan szinten tartja”. Az igazsághoz hozzátartozik, hogy

Ettől a lépéstől a gazdaságfejlesztési tárca 1300 milliárd forintnyi kötvénykeresletet vár.

Nagy Mártonék merőben másként látják a helyzetet, mint a bankok. A két fél közötti csörte újabb felvonásaként a Gazdaságfejlesztési Minisztérium a napokban azt közölte, hogy az a bankrendszer, amely most a hitelezési források szűkülésére számít, a korábbi években folyamatos és jelentős jövedelemre tett szert, s ebben „nem is várható érdemi változás”. A tárca szerint tehát a tőkeellátottság nem fogja korlátozni a hitelezést. Arra ugyancsak rámutatott a minisztérium, hogy a betétállományhoz viszonyítva mérsékeltnek mondható a hazai hitelállomány. Úgy látják: „érdemi mozgástere van a bankszektornak arra, hogy továbbra is hitelezze a gazdaságot, ezáltal is segítse a hazai GDP-növekedést”.

Nyitókép: Akit csak lehet, állampapírvásárlásra ösztökélne a kormány

Forrás: MTI/Koszticsák Szilárd

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az afrikai sertéspestis már több mint 70 országban jelent meg, köztük 16 európai államban.

A legnagyobb brit kiskereskedelmi hálózat banki szakértőkkel együttműködve vizsgálja a lehetőséges opciókat.

Három hónappal a választások után egyre több a kínzó kérdés.

Havasi Bertalan úgy fogalmazott, a miniszterelnök a választási ígéreteit nem akarja betartani, a felelősséget pedig a korábbi kormányra próbálja hárítani.

Indonéziában, a Fülöp-szigeteken és Üzbegisztánban járt Frank-Walter Steinmeier német államfő, ahol szakképzett munkaerőt keresett hazája számára.

A nagy nemzetközi hírügynökségek, a z angol és német nyelvű lapok is kiemelten foglalkoztak a köztársasági elnök elmozdításával.

Azon lamentálok, hogy miként is nevezik azokat, akiknek elvben a Fidesszel másfél évtizedig az volt a bajuk, hogy nem tartja magát a normákhoz, most meg bőszen harsogják, hogy a normák nem számítanak.