Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A minimálbér összegéhez igazodó adókedvezmények már januártól a megemelt minimálbér alapján számítandók – áll a Pénzügyminisztérium közleményében.

Annak ellenére, hogy a minimálbér összege február 1-től emelkedett négy százalékkal, a minimálbér összegéhez igazodó adókedvezmények már januártól a megemelt minimálbér alapján számítandók, így például a bizonyos betegség miatt járó személyi kedvezmény összege már januártól magasabb lett – közölte az MTI-vel a Pénzügyminisztérium (PM) kedden.

Kiemelték: az adókötelezettségekre is kedvező szabályok vonatkoznak, hiszen az adókötelezettség megállapítása soron az alacsonyabb, az év első napján érvényes összeggel kell egész évben számolni. Február 1-től négy százalékkal emelkedett a minimálbér és a garantált bérminimum. Ennek értelmében a minimálbér bruttó 167 400 forintra, a garantált bérminimum pedig 219 000 forintra nőtt – emlékeztettek.

így például a minimálbérhez kötött személyi kedvezmény összege már januártól 8050 forintról 8370 forintra nőtt. Az egy évvel ezelőtti adatok alapján ez most januárban több mint 110 ezer embert érint – részletezték. A személyi kedvezmény azoknak jár, akik rokkantsági járadékban vagy fogyatékossági támogatásban részesülnek és azoknak, akik olyan betegségben szenvednek, amely súlyos fogyatékosságnak számít, így többek között a laktóz- vagy gluténérzékenyeknek. Szintén a magasabb összegű minimálbérrel lehet számolni az őstermelői bevételi értékhatárok, illetve a csekély értékű ajándék esetében is – tették hozzá.

A tárca ismertette: szintén a kedvező szabályok érvényesülnek a munkaerő-piacon nagyobb segítségre szoruló emberek után a szociális hozzájárulási adóból járó adókedvezmény összegének meghatározásakor. Így például

a foglalkoztatás első három évében – tették hozzá. A mentesség már januárban is a megemelt, 167 400 forint összegű minimálbérig vehető igénybe.

Az olyan kötelezettségek esetében ugyanis, ahol az adószabály az év első napján érvényes kötelező legkisebb munkabér havi összegére utal a kötelezettség alapja meghatározásával kapcsolatban, a 2021. január 1-jén hatályos régi minimálbért (a 161 000 forintot) kell alkalmazni. Így például az egyéni vállalkozók esetében a saját maguk után havonta fizetendő szociális hozzájárulási adó alapja legalább a minimálbér 112,5 százaléka, mely 2021-ben is a korábbi minimálbérrel számolva 181 125 forint, ami éves szinten 86 400 forinttal alacsonyabb adóalapot eredményez.

(MTI)

A fotó illusztráció: MTI/Koszticsák Szilárd

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Nem nevezett ki munkaügyi és foglalkoztatáspolitikai államtitkárt a kormány, ami az ügyvéd szerint számos aggályt felvet.

Magyarország kifejezetten kedvező helyen áll.

A családok tíz- vagy akár százezrekkel is több pénzt kapnak.

A minimálbér növekedése átszivárog a teljes bérskálára.

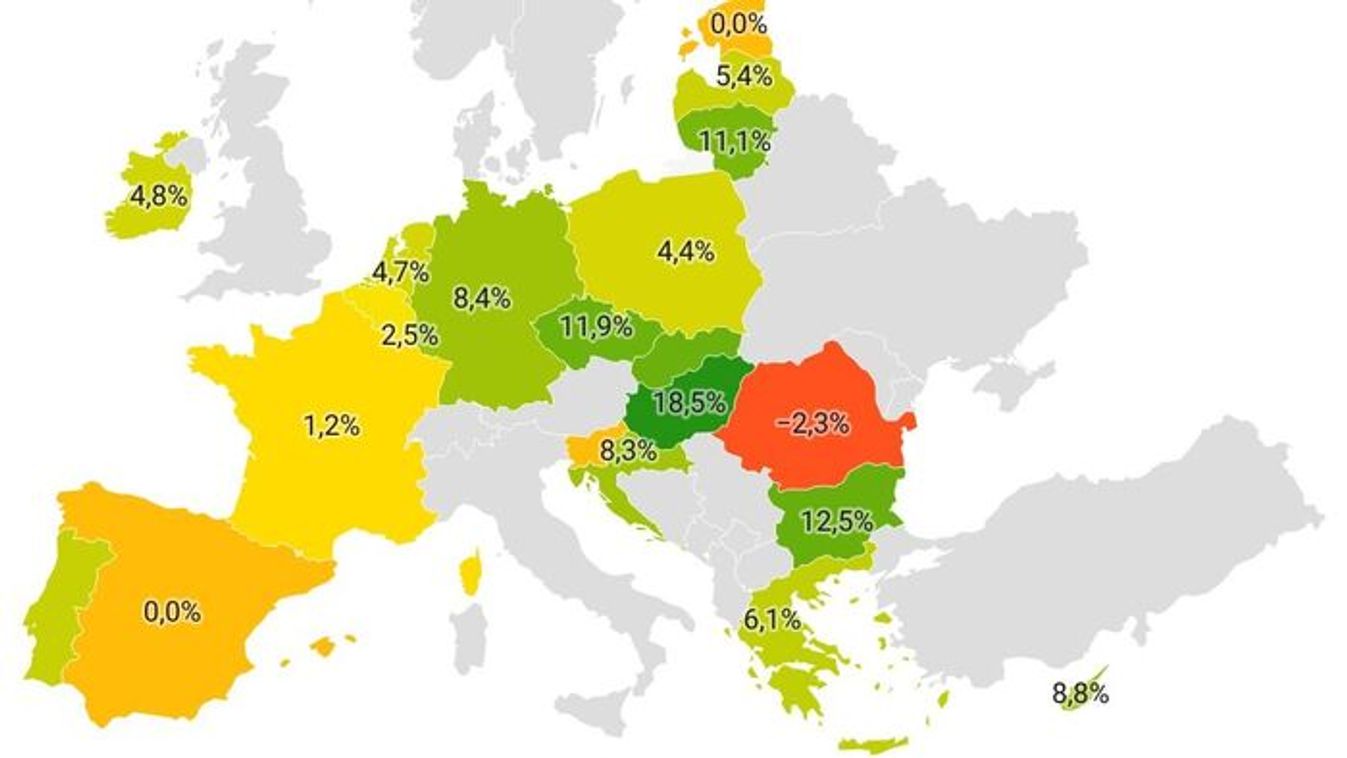

A forint erősödése miatt a magyar minimálbér értéke euróban számolva 18,5 százalékkal emelkedett, amivel egyetlen uniós tagállam sem tudott versenyezni, Romániában még csökkent is az értéke.

Sokan keveslik, mások irigykedve nézik: tiszta vizet öntöttek a pohárba a magyar fizetések vásárlóerejéről.

„Az történt, hogy a magas vérnyomásomra gyógyszert szedek, de a sógorom adott egy másik készítményt, amit neki írt fel az orvosa, és azt mondta, nagyon jó. Bevettem a vérnyomáscsökkentőmmel együtt, de a két gyógyszer ellentétes hatást váltott ki: egyszerűen összeestem.”

Ruff Bálint az ülés összehívását többek között a közneveléssel kapcsolatos törvények módosításáról szóló javaslat szükségességével indokolta.