Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A pénzvilágot több nyugati bank bedőlése rázta meg márciusban. A média heteken át globális bankválsággal riogatott, mások nyugtatni próbálták a kedélyeket, mondván, a bankszektor ma izmosabb, mint a 2008-as pénzügyi válság idején. Van-e ok a pánikra? Elemzésünk.

Matus Tibor írása a Mandiner hetilapban.

A több évtizedes múlttal büszkélkedő Silicon Valley Bank (SVB) elsősorban a Szilícium-völgy startupjainak finanszírozására specializálódott, és túlélte az eddigi kríziseket, többek közt a 2000-es évek dotkomválságát is. Összeomlása összefügg az Egyesült Államok jegybankjának szerepét betöltő Federal Reserve 9000 milliárd dolláros mennyiségi lazításával, amely sok ezer milliárd dollárt hozott a pénzügyi eszközök birtokosainak. Az SVB a koronavírus-járvány ideje alatt szétszórt helikopterösszegekből rengeteg készpénzhez jutott. A hirtelen felgyülemlett betétek elhelyezésére nem volt felkészülve, így azokat egyszerűen amerikai kincstárjegyekbe fektette. A bank a nagyobb hozam reményében hosszabb lejáratú kincstárjegyeket vásárolt, de elkövette azt a hibát, hogy elfelejtette fedezni a kamatlábkitettséget.

Amikor a Fed feljebb tolta a hozamokat, az összes kincstári értékpapír veszített az értékéből. Márciusban 4,6 százalékot fialtak az Egyesült Államok kincstárának kétéves kötvényei. A bankbetétesek eközben továbbra is csak 0,2 százalékot kaptak a papírjaik után, így ne csodálkozzunk, hogy a bank másfél hónappal ezelőtt, március 9-én 42 milliárd dollárnyi tőkekivonással találta szemben magát, ami az összes betét negyedét érintette. A média csak abban tudott reménykedni, hogy a betétkivonási rohamok helyi szinten maradnak. Nehéz volt megmagyarázni, hogy a bankok szétesése annak az eredménye, hogy a 2008-as pénzügyi válság óta hosszú éveken át tartó mennyiségi lazítással (pénznyomtatással) mentették meg őket.

Az amerikaiak a Silicon Valley Bank összeomlása után jórészt az onnan kivont betétekkel árasztották el a bankóriásokat, amelyek nagyságuk miatt a csődöt biztosan elkerülik. Volt olyan hírforrás, amely azt sejtette, hogy az egyik ilyen bankóriás, a JP Morgan aktívan próbálta meggyőzni az SVB ügyfeleit, hogy mozgassák át hozzá a pénzeszközeiket. A bankok közül az ő részvényei voltak azok, amelyek a sötét tőzsdei napokon emelkedni tudtak. A Silvergate kevésbé volt konzervatív, mint az SVB, inkább a kockázatos kriptovalutahullámot igyekezett meglovagolni. Népszerű és általános vélemény, hogy a kriptopénz alternatívát jelent a kereskedelmi bankokkal és a nyomtatott pénzzel szemben. Persze kérdés, hogy mibe is fektethetnek be a kriptoalapok a vásárlásaik fedezésére. Csakis bankbetétekbe, állampapírokba, magánrészvényekbe vagy kötvényekbe? Azaz a kriptót akár elképzelhetjük olyan titkos befektetési alapnak is, amely a pénzmosók védelmét szolgálja.

A jéghegy csúcsa?

A banki ügyfelek egyre aktívabban érdeklődnek a hitelintézetekben elhelyezett pénzük iránt. Milliárdokat mozgatnak meg, a folyószámlákról más termékekbe helyezik át a megtakarításokat a jobb megtérülés reményében. Ha a bank nem kínál érdekes alternatívát, elveszítheti a betéteit. Az Európai Központi Bank adatai szerint a betétesek az előző hónapokban több mint 200 milliárd eurót vettek ki az európai bankok 14 ezer milliárd eurós betétállományából. A helyzet egyébként még rosszabb az Egyesült Államokban, ahol a bankok egy év alatt 500 milliárd dollárnyi betétet veszítettek el a 17 ezer milliárd dolláros állományból. Mindkét gazdaságban sok betét a biztonságosabb és magasabb kamatozású pénzpiaci eszközökbe vándorol.

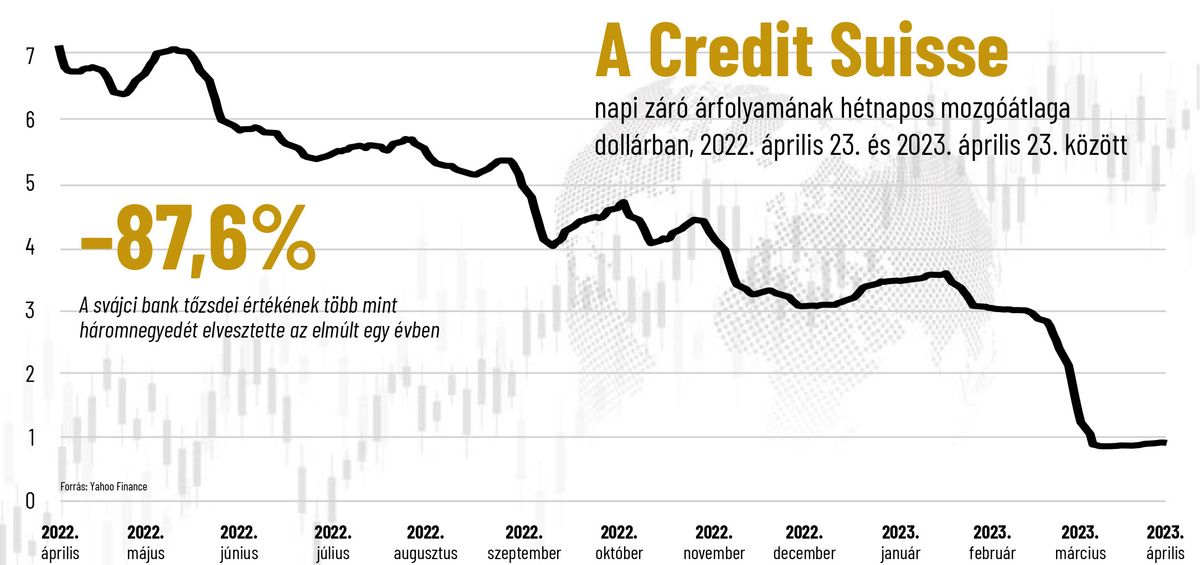

Sokkoló volt, hogy Svájcban, a világ egyik pénzügyi fellegvárában a 167 éves, neves Credit Suisse pénzügyi mérlegében „lényeges hiányosságokat” találtak. A hitelintézet problémái már tavaly is látszódtak, hiszen veszteségei már akkor 7,9 milliárd dollárra rúgtak. A Credit Suisse egy nemzetközileg is jelentős intézmény, amelynek bedőlése gyorsan terjedő pénzügyi válságot okozhatott volna. Legnagyobb hitelezője, a Saudi National Bank a 2021–2022-es pénzügyi beszámoló hiányosságaira hivatkozva bejelentette, hogy nem nyújt több segítséget a svájci banknak. Egy ilyen hír alapesetben is jelentős árfolyamesést és betétkivonást eredményezne, de a bankpánik miatt a hatás megsokszorozódott. A svájci jegybank gyorsan és egyértelműen reagált, 50 milliárdos mentőcsomagot hirdetett meg a Credit Suisse részére. A csomag kevésnek bizonyult, így három napra rá bejelentették, hogy a másik svájci óriásbank, az UBS felvásárolja a konkurenciát. Az ügylet támogatására a svájci kormány 109 milliárd frankot ígért, ehhez társul a Svájci Nemzeti Bank 100 milliárdos garanciája. A 209 milliárd frankos együttes összeg az ország bruttó hazai termékének negyedére rúg.

Azt persze már megtanulhattuk, hogy a jól fizetett bankárokat mindig megmentik, de még a svájciak is hitetlenkedtek, hogy ott, ahol mindenről népszavazást tartanak, sikerült a törvényeket egyetlen hétvége alatt megváltoztatni. A problémás pénzintézet felvásárlásához módosítani kellett a jogszabályt, ezzel kikerülhették a részvényesek jóváhagyását, és mintegy 16 milliárd frank értékű Credit Suisse-kötvényt törölhettek a bank alaptőkéjének növelése érdekében. Ezáltal noha csak fél áron vásárolták fel a Credit Suisse-t, amin a részvényesek veszítettek, nem nullázták le őket, mint a biztonságosabbnak tartott kötvények tulajdonosait, akik 17 milliárd eurót buktak a tranzakción. Vélhetőleg így védték a szaúd-arábiai és más nagy tulajdonosok érdekeit. A Credit Suisse-ügyletben cserben hagyott kötvényesek példája könnyen bizalomvesztést hozhat mind Svájc, mind a világ bankrendszereiben – figyelmeztetett Lentner Csaba professzor is egy, az eseményekhez közeli napokban tartott sajtó-háttérbeszélgetésen. Márpedig ahol bizalmi válság van, ott inkább a biztonságosnak vélt állampapírokat választják a pénztulajdonosok. Ilyen esetben a bankok is a kötvények mellett döntenek a gazdaság hitelezése helyett. Az innováció lassulását vetítik előre a Szilícium-völgy problémái is, ami szintén kihat a gazdasági fejlődésre.

Az ember általában jobban ad a rossz híreket mondók szavára, mint a nyugalmat hirdetőkére, pedig sokan nyilatkoztak úgy, hogy a kibontakozó bankválságot sikerül kordában tartani, és nem kell számítani komolyabb következményekre. Egyelőre – szerencsére – ez utóbbiaknak lett igazuk. Az bizonyos, hogy a magyar bankok is lényegesen jobb, megbízhatóbb mutatókkal rendelkeznek most, mint a 2008-as válság idején. Ezt a Magyar Nemzeti Bank sem felejtette el közölni a válság legforróbb napjaiban. Tájékoztatása szerint a bankszektor stabilitását jelző mutatók közül a konszolidált tőkemegfelelés a másfélszerese a tizenöt évvel ezelőttinek, és a jegybank felügyelete alá tartozó intézményeknek az előírt tőkekövetelmény-szint felett további 1500 milliárd forintot meghaladó szabad tőkéjük van. Nincs más hátra, próbáljuk megőrizni a hitünket, hisz végül úgyis mi fizetnénk meg a világ pénzügyi rendszerének bármekkora megroggyanását. Bár mindannyian érezzük, hogy a pénzügyi rendszer orvoslásra szorul, azt is tudjuk, hogy kemény dió lesz. A egyik disztópia szerzője a banki szabályozás megváltoztatásának nehézségét Woody Allen példájával szemléltette: emlékezetes, az Annie Hallban a főhős nem kezeltethette pszichiáterrel a bátyját, aki csirkének képzelte magát, a családnak ugyanis szüksége volt a tojásokra…

***

Dr. Végzet újra megszólalt

Nouriel Roubini közgazdász szerint a központi bankok a közelmúltbeli negatív kínálati sokkok – például a világjárvány és az ukrajnai háború – okozta inflációt kamatemeléssel próbálták megfékezni, ami szükségszerűen növelte az úgynevezett kemény landolás, azaz a recesszió és a magasabb munkanélküliség kockázatát, és a súlyos pénzügyi instabilitás veszélyét is magában hordozza. A magas és tartós infláció, a recessziós kockázatok és a pénzügyi szektort fenyegető fizetésképtelenségi válság miatt a központi bankoknak egyszerre kellene küzdeniük az infláció ellen és likviditástámogatást nyújtani. Mivel erre képtelenek, marad a súlyos recesszió – ezáltal a szélesebb körű adósságválság.

Nyitóképen: A csődbe ment Silicon Valley Bank amerikai pénzintézet fiókja előtt várakoznak ügyfelek a Massachusetts állambeli Wellesley-ben. Fotó: MTI / EPA / C. J. Gunther

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kérik a pénzüket, mégpedig úgy, mint régen.

Az elnök azt mondta, hogy nem tudott a bevételről, mert nem is beszél azokkal, akik befektetik a pénzét.

Az ügyfelek többsége 4,4 százalék körüli drágulással szembesül, egyes számlacsomagoknál azonban akár 8,1 százalékos emelés is előfordulhat.

A felszíni politikai csatározásokat egyre inkább felülírják a mélyben zajló globális gazdasági játszmák.

Tulajdonosi-résztulajdonosi felelősségből Mészárosnak lehetne tennivalója. De ők nem így gondolják. Pénz nem jön, lapok sokaságát csukják be.

Magyar Péternek ezen a héten körülbelül 10 órányi nyilvános megszólalása volt, a szombati vitnyédi oknyomozói vergődése mellett.

1972 óta emlékeznek meg a világ több országában arról, hogy 1944. augusztus 3-ára virradóra több mint háromezer cigány embert gyilkoltak meg az auschwitzi haláltáborban SS-katonák.

A köztársasági elnök jogköreit gyakorló házelnök a frakcióvezetőket is várja a Sándor-palotába.