Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A hidegháború vége óta a világ az egypólusú korszakhoz szokott: az USA volt a vitathatatlan hegemón, a dollár pedig a világpénz. A korszakváltás azonban elkezdődött, a Nyugat Oroszországgal szemben bevetett pénzügyi szankciói és az orosz devizatartalékok befagyasztása új lendületet adtak a dedollarizáció folyamatának.

Matus Tibor és Santo Martin írása a Mandiner hetilapban

Az ázsiai hatalmak Kína vezetésével igyekeznek mind többször a saját valutájukat használni a nemzetközi kereskedelemben, s közben olyan pénzügyi újításokkal kísérleteznek, mint a digitális jegybankpénz (CBDC) vagy az aranyfedezetű kriptovaluták. Bár a dollár továbbra is a legfontosabb tartalékvaluta marad, a keleti pénznemek – a jüannal az élen – hosszú távon átrendezhetik a nemzetközi valutapiacot.

A belgiumi központú SWIFT-hálózat a nemzetközi pénzügyi tranzakciók infrastruktúrájának egyik legfontosabb eleme, mivel üzenetküldő rendszerén keresztül a bankok és egyéb pénzügyi intézmények gyorsan és biztonságosan tudják közvetíteni a tranzakciók adatait. A SWIFT nem tart vagy mozgat pénzügyi eszközöket, csupán az összeköttetést biztosítja; a rendszert már több mint 11 ezer pénzügyi intézmény használja világszerte.

Habár a SWIFT magánvállalatként működik, a felügyeletéért tizenegy központi bank felel, amelyek között megtalálható az összes G7-állam nemzeti bankja. Emiatt a világrend kihívói egyre inkább a nyugati, főképp amerikai befolyás és nyomásgyakorlás eszközeként tekintenek a SWIFT-re – nem is alaptalanul. A szervezet 2012-ben Irántól az atomprogramja miatt, 2022-ben Oroszországtól pedig az ukrajnai inváziót követő nyugati szankciók részeként tagadta meg a hozzáférést a rendszerhez. Mindez jelentős terheket rótt az érintett országok külkereskedelmére, így érdekeltté váltak más, hasonló rendszerek kiépítésében, amelyekre a nyugati világnak nincs ráhatása. A SWIFT-rendszerből való kizárás, valamint a teljes orosz jegybanki devizatartalék közel felét kitevő, 300 milliárd dollárnyi, nyugati bankokban lévő tartalék befagyasztása – és potenciális kisajátítása –

Hogy a gazdasági összeomlást elkerülje, Moszkva még inkább érdekeltté vált a dollár tartalékvaluta-szerepének meggyengítésében, amiben partnerre talált Pekingben.

Az egypólusú világban formálódni látszanak bizonyos törésvonalak a G7 plusz Ausztrália, valamint a BRICS (Brazília, Oroszország, India, Kína és Dél-Afrika) és az el nem kötelezettek tábora között, s ezek nem hagyják érintetlenül a nemzetközi pénzügyi rendszert. A dolláralapú monetáris rendet már most is több irányból megkérdőjelezik, ennek gyakorlati megnyilvánulásából két elem meghatározó: a dollármentesítési törekvések és a központi banki digitális valuták terjedése. A nyugati világrend első számú kihívója, Kína az élen jár az új pénzügyi technológiák fejlesztésében, emellett érdekelt a dollár pozícióinak gyengítésében is. Ugyanis,

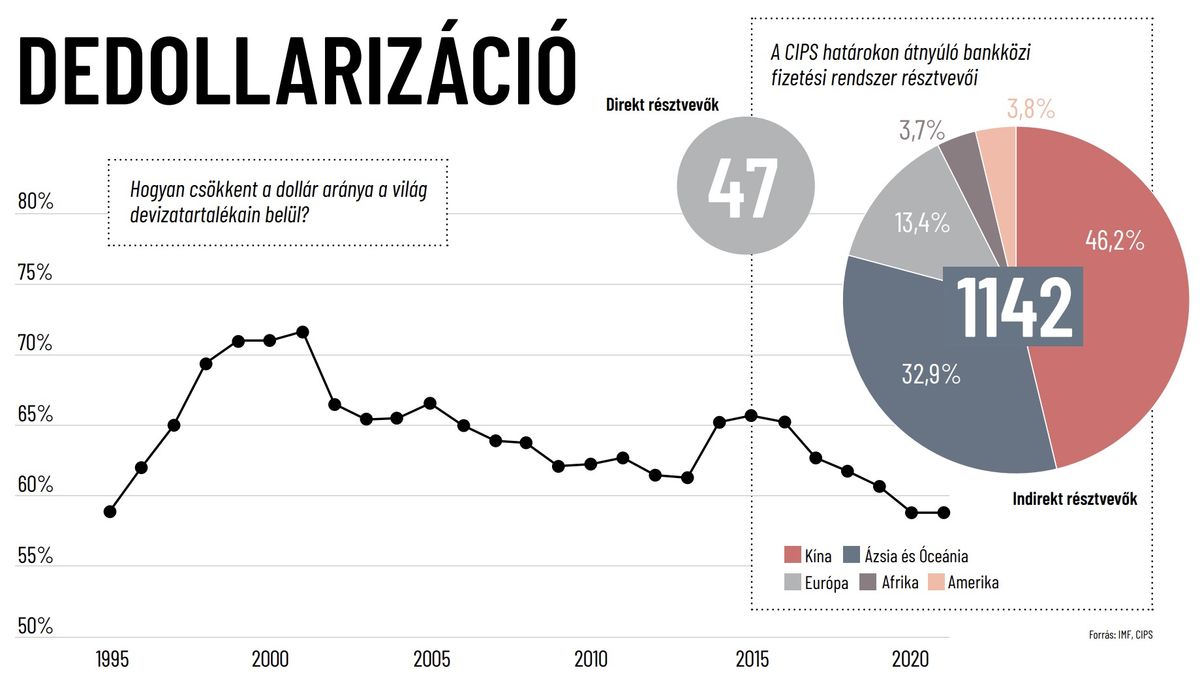

Peking 2015-ben elindította a CIPS nevű fizetési rendszert a nemzetközi jüan- tranzakciók számára, amelyet a SWIFT versenytársaként szeretett volna pozicionálni. A CIPS a szankcionált orosz bankoknak is alternatívát kínál, ugyanis az orosz Mir rendszernél jóval nagyobb számban csatlakoztak hozzá nemzetközi pénzintézetek: egy évvel ezelőtt 103 országban mintegy 1300 tagja volt, és a számuk folyamatosan nő. Mindeközben egy hongkongi cég egy olyan, UDPN nevű rendszeren dolgozik, amely hasonló szerepet kíván betölteni a digitális jegybankpénzek és a valuta- vagy aranyfedezetű stablecoinok tranzakcióinál, mint amilyet a SWIFT a hagyományos tranzakciók terén. Az elgondolásuk szerint ha elég sokan csatlakoznak hozzá, a Kelet digitális jegybankpénzeinek összekapcsolásával az adott államok a dollár használata nélkül tudnának kereskedni egymással, feje tetejére állítva a nemzetközi bankrendszert.

A Kína, Thaiföld, Hongkong és az Egyesült Arab Emírségek központi bankja által indított m-CBDC Bridge projekt vagy Project mBridge már valós idejű, egyenrangú, határokon átnyúló devizatranzakciókat tesz lehetővé a digitális valuták segítségével. Tehát ha nincs az adott országnak pénze a fejlesztésre, kölcsönvehet egy kis jüant, és amikor elkezdi eladni az olaját, lehetőleg jüanért, akkor visszafizetheti a swapvonalakon.

A SWIFT kiváltására Oroszország is csatlakozott a CIPS-hez. A múlt évben Oroszország jüan, rúpia és emírségekbeli dirham fejében is értékesített Kínának és Indiának, hogy a szankciós kockázatait mérsékelje, a dirham pedig a CBDC Bridge-en keresztül bármikor jüanra váltható. Moszkva India új, rúpiaalapú nemzetközi fizetési rendszeréhez is csatlakozott – ennek életképessége azonban még kérdéses. Az ukrajnai háború kitörése óta Oroszország szorosabbra fűzi a kapcsolatait Iránnal is. A Nyugat által erőteljesen szankcionált két ország idén januárban összekapcsolta a bankközi transzferrendszerét, és egy aranyfedezetű kriptovaluta kidolgozása is folyamatban van.

A nem szankcionált országok is igyekeznek alternatív fizetési vonalakat kiépíteni. India és az Egyesült Arab Emírségek is egy rúpia-dirham fizetési mechanizmuson dolgozik, Pakisztán pedig ezentúl a „baráti országok valutáiban” fizetne az orosz olajért és a gázért. Mindemellett az argentin és a brazil elnök egy közös latin-amerikai valuta, a sur terveit jelentette be.

A dollár világgazdaságban betöltött vezető szerepének egyik tartóoszlopa, hogy a nyersanyagok kereskedelmét dollárban számolják el, az olaj kereskedelmét például nyolcvan százalékban – ezt nevezik petrodollárnak. Ezt a pozíciót fenyegeti az, hogy miután Szaúd-Arábia és a többi Perzsa-öböl menti ország egyre inkább Kína felé orientálódik az USA-val szemben, várható, hogy az arab országok már a közeljövőben jüan ellenében értékesíthetnek kőolajat Kínának – azaz megszilárdulhat a petrojüanrendszer.

Néhány hónappal az ukrajnai konfliktus kirobbanása és a Moszkva elleni szankciók bevezetése után már megállapítható volt, hogy

Emellett Kína még 2021-ben vállalta, hogy 400 milliárd dollárt fektet be Irán gazdaságába, cserébe az olajért. Mivel Teheránt szintén szankciók sújtják, nála is hasonló árengedményt ért el. Venezuela 2019 óta fogad el jüant az olajért, a kínaiak ott is ki tudtak harcolni kedvezményt.

Kína „mindenre kiterjedő” energetikai együttműködési ajánlata csábító, hiszen az arab országok jóval feldolgozottabb termékeket adhatnak el. Szaúd-Arábia az olajáért kapott dollárt eddig amerikai kincstárjegyekre és fegyverekre költötte, Kína együttműködési ajánlata viszont azt jelenti, hogy az „olaj a fejlődésért” (üzemek és munkahelyek) kiszorítja az „olajat a fegyverekért” modellt – és a dollárt. És az olajért kapott jüan akár aranyra is beváltható. A meggazdagodott Közel-Keleten változnak a prioritások: régebben a likviditás és a biztonság volt a vezérelv, ma már a méltányosság és a tisztelet.

Érdemes tudatosítani, hogy

és ekkora mennyiségen ülnek a Perzsa-öböl menti arab országok is. A kőolajkészletek valamivel több mint ötödén osztozik a világ többi országa, s ezek közül számos térségben, többek közt Észak- és Nyugat-Afrikában, valamint Indonéziában egyre nő Oroszország és Kína dominanciája.

Szaúd-Arábia olajexportjának több mint 25 százalékát Kínának adja el, így amennyiben Peking jüanban tudna tőle olajat vásárolni, az már önmagában a negyedik leggyakrabban használt globális valutává léptetné elő a kínai fizetőeszközt. A jüan ezzel megelőzné a jent is.

De korai lenne még világuralomról beszélni: a kínai valuta még így is csak 3-4 százalékát tenné ki a globális pénzforgalomnak, a dollár viszont 40, az euró 36 és a font 6 százalékos súlyt képvisel. Kína lassú, de kitartó módszert választott a petrodollár gyengítéséhez: alternatív nemzetközi fizetési módszerek kidolgozásával igyekszik leválasztani a dollárról az amerikai szankciók miatt aggódó Brazíliát, Oroszországot és Indiát, s ígéretet tett a Perzsa-öböl államainak, hogy tartósan és még több kőolajat vásárol tőlük, ha jüanban is fizethet.

A fő kérdés az, hogy ez a változás milyen mértékű lesz, és hogy bipoláris vagy multipoláris lesz az új rendszer. A dollár az Egyesült Államok gazdasági, katonai és kulturális hatalmának, az euró pedig elsősorban az euróövezet gazdasági erejének köszönhetően továbbra is a két legmeghatározóbb globális pénznem marad, azonban dominanciájuk már nem biztos, hogy minden területen egyértelmű lesz, főleg, ha az USA nem fogja tudni kezelni óriásira nőtt adósságát.

A szankcióktól kevésbé tartó államok számára kevés ösztönző lesz a dollárról való leválásra, azonban ők is egyre nyitottabbak lesznek alternatív tartalékvaluták alkalmazására. A kétpólusú rend forgatókönyve szerint Kína alakítja ki a dollár alternatívájaként szolgáló pénzügyi infrastruktúrát, amelyhez a szövetségesei csatlakoznak. Ebben az esetben a másodrendű hatalmak nem tudják stabilizálni saját valutájuk szerepét, és a jüan marad a dollár egyetlen kihívója. A dollár és a jüan közötti választás pedig azon múlik majd, hogy az adott ország melyik geopolitikai blokkban helyezkedik el. A többpólusú rend forgatókönyvében az új nemzetközi valutapiac keleti árucikk-fedezetű valuták – jüan, rúpia, dirham – köré épül. Ebben a rendszerben nem egyetlen domináns globális valuta lesz, hanem több versenyez majd egymással.

A Bretton Woods III.

Pozsár Zoltán elemző már közvetlenül az ukrajnai háború kitörése után figyelmeztetett egy új gazdasági-pénzügyi rendszer kialakulására. Már akkor látható volt, hogy a konfliktus kiváltotta válságot, az élelmiszer, az energia, a fémek és az erőforrások hiányát már nem lehet mennyiségi lazítással kezelni. Pénzt lehet nyomtatni, de kőolajat vagy búzát nem. Így azt a következtetést vonta le, hogy a megvastagodó határok, amelyeket akár új vasfüggönynek is nevezhetünk, természetszerűleg egy kettős valutarendszer kialakulásához vezetnek. Megfogalmazása szerint az 1970-es évek óta fennálló Bretton Woods II. monetáris rendszert felváltja a Bretton Woods III. Együtt él majd benne az eddigi nyugati világ valutáira épülő rendszer, amelyet a dollár határoz meg, és elsősorban a pénzügyi eszközök biztosítják a hitelességét, a másik oldalon pedig kiépül az elsősorban kínai és orosz valutára épülő rendszer, amelynek a bázisát a meglévő árualap, elsősorban a nyersanyagok adják. A Bretton Woods II. jellemző mondása volt „a dollár a mi pénzünk, de a ti problémátok”, ezt most felváltja a Bretton Woods III. jelszava: a „mi árucikkünk, a ti problémátok”.

Nyitókép: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Meta-vezér tiltakozik a mesterséges intelligencia túlszabályozása ellen is.

Amerikai szenátorok egy csoportja lobbizik az Oroszország és egyes partnerei elleni szankciók fokozása érdekében.

Oroszország fokozta a civileket érő csapásait az ukrajnai háborúban.

Orosz hátterű erők akarják befolyásolni a német nyilvánosságot a Zöldek és Kreml-ellenes aktivisták szerint.

Tovább zajlanak a háborús események Ukrajnában.

A nemzeti valuta feladása és az euró bevezetése nem jólétet vagy felzárkózást hozott a bolgár népnek, hanem az árak azonnali emelkedését, a megélhetési költségek elszállását és a helyi lakosság elszegényedését.

A miniszterelnök, valamint a másik két ellenzéki párt frakcióvezetője is támogatta a javaslatomat.

És köszöni, ha „Te sem most teszed”.