Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Mintegy 1700 milliárd forintnyi kamatot fizetnek ki idén nyolcszázezer magyar családnak a lakossági állampapírok után. Vajon mi lesz a sorsa ennek az óriási összegnek, és kell-e tartani olyan akcióktól, amelyek állampapírok segítségével akarják megdönteni a kormányt?

Január végétől sorra járnak le az évekkel korábban megvásárolt lakossági állampapírok, illetve több olyan állampapír is kamatfordulóhoz érkezik, amelybe az utóbbi évek csábító hozamai miatt több ezermilliárd forintot fektettek be a családok.

A kormány bejelentése szerint idén mintegy 800 ezer magyar családnak csaknem 1700 milliárd forintot fizetnek ki kamatként. Ez elképesztően nagy összeg: átlagosan 2,1 millió forint érkezik vissza a kasszákba, amely fogyasztásra, felújításra, ingatlanvásárlásra vagy újabb befektetésekre is költhető. Orbán Viktor miniszterelnök múlt szerdán újabb részletet árult el. Közlése szerint 954 milliárd forint már az év első három hónapjában a lakosság zsebébe kerül.

Nagy Márton nemzetgazdasági miniszter fogalmazott úgy, hogy a kormány reméli: a családok körültekintően járnak el, és érdekeiknek megfelelően döntenek arról, hogy mire fordítják a befolyt összeget. Természetesen az államnak az lenne a legjobb, ha elfogyasztanák vagy újra befektetnék.

Molnár Dániel, a Makronóm Intézet szenior makrogazdasági elemzője szerint abból érdemes kiindulni, hogy mi volt az eredeti megtakarítási cél. „A háztartások döntő része a normál megtakarítását helyezhette a magas kamatot fizető állampapír-sorozatokba, a kamatforduló, illetve a lejáratok után a kapott összeget ismét befektetik majd, várhatóan legnagyobbrészt továbbra is állampapírba” – mondja a Mandinernek.

Ez még úgy is valószínű, hogy a következő sorozatok kamatai már jóval kisebbek. A szakértők szerint az inflációs nyomás enyhülésével a befektetők búcsút mondhatnak a 15 és 20 százalék közötti kamatoknak, ám ez azért sem nagy probléma, mert 2022 előtt is 5-7 százalékos kamatok jellemezték a piacot – a korábbi években ennél is alacsonyabbak –, az állampapír pedig már akkor is a legbiztonságosabb és legmegbízhatóbb befektetési forma volt.

Állampapírba tehát továbbra is érdemes lesz pénzt fektetni,

hiszen a piacon lévő más befektetési formák nem vonzók ennyire, főleg, ha valaki kerüli a kockázatot.

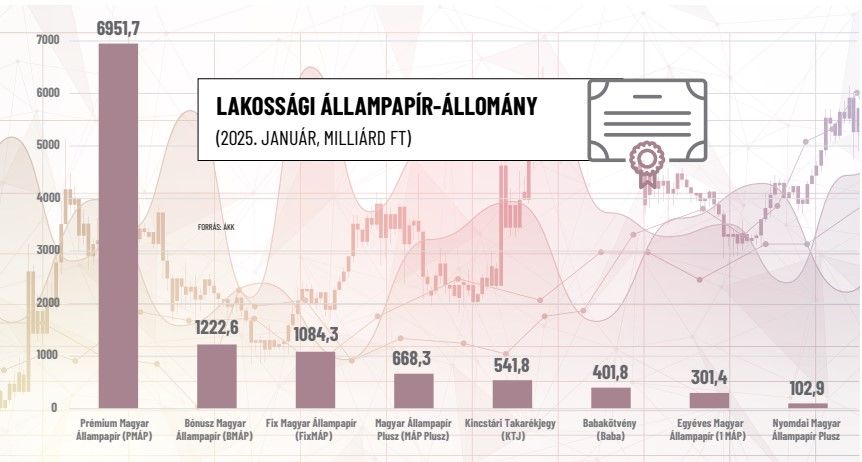

Az Államadósság Kezelő Központ (ÁKK) adatai szerint a legnagyobb esést a kamatok terén az inflációkövető papírok produkálják majd, hiszen a 2024-es évre várhatóan 5,2 százalékot, azaz 3,7 százalékos éves infláció plusz 1,5 százalékpontnyi kamatot fizet az állam, más papíroknál ez 0,5 vagy 1 százalék. Ennél jobb hozamot érhetnek el a Fix Magyar Állampapírba vagy a Magyar Állampapír Pluszba fektetők, hiszen előbbi évi 6,5 százalékon, utóbbi pedig 5,75–6,75 százalékon kamatozik. Ezek mellett van olyan Prémium kötvény is, amely az első évében 7,9 százalékos kamattal csábítja a befektetőket.

Molnár Dániel szerint a költségvetés bevételi oldala szempontjából is fontos kérdés, mire fordítják a háztartások a kamatkifizetéseket. Ebből a szempontból a legkedvezőbb a minél magasabb fogyasztási hányad lenne, finanszírozási oldalról pedig az újrabefektetés a legkedvezőbb kimenetel.

Abban a legtöbb elemző egyetért – Molnár Dániel is kiemeli –, hogy várhatóan lesz fogyasztási hatása is a kamatkifizetésnek, azonban feltehetően nem a mindennapi, sokkal inkább a tartós fogyasztási cikkek iránt nőhet meg a kereslet. Az állampapírba fektetők közül valószínűleg voltak olyanok, akik inkább elhalasztották a vásárlásokat, és a magas kamatokat kihasználva többet takarítottak meg. Körükben a fogyasztás bepótlása előtérbe kerülhet, illetve lesz egy réteg, amely a most kapott összeggel már elérheti megtakarítási célját, és például lakást vásárolhat vagy végrehajthat egy nagyobb volumenű felújítást.

„Ha a felmérésekből kiolvasható nagyjából egyharmados fogyasztási aránnyal számolunk, az csak az áfabevételen keresztül több mint 100 milliárd forintot jelentene, és erre rakódnak rá az egyéb adók, amelyek a kereslet élénkülése nyomán folynak be a költségvetésbe. A teljes adóbevétel ebben az esetben könnyen meghaladhatja a 200 milliárd forintot” – fogalmaz a Makronóm elemzője. Úgy véli, a felszabaduló és újrabefektetendő összegek jelentős része várhatóan ismét állampapírokba áramlik, tekintve hogy ez a megtakarítási forma a korábbinál alacsonyabb kamatok mellett is több kedvező tulajdonsággal bír. Kockázatmentes, könnyen kezelhető és érthető, valamint adómentes, továbbá más népszerű befektetési formáknál változatlanul kedvezőbb kamatozású.

Molnár Dániel aláhúzza: az utóbbi időben megjelenő felmérések is azt mutatják – bár érdemes ezeket fenntartásokkal kezelni –, hogy nagyjából 60 százalék lehet az újrabefektetési arány, nagyobb részben állampapírba, kisebb részben más pénzügyi eszközbe. Ezt követheti a jelentősebb összegű kiadás finanszírozása – döntően lakáscél – 20 százalék közeli részesedéssel, és a fennmaradó rész mehet hiteltörlesztésre, napi fogyasztási kiadás finanszírozására.

A nemzetgazdasági miniszter az év végén beszélt arról, hogy a kiskereskedelmi forgalom alakulása döntő lehet a növekedés szempontjából, sőt annak legfontosabb támasza. A tárcavezető nem ment el amellett sem, hogy még ennél is égetőbb probléma a lakhatás megoldása és a lakbérek észszerű szinten tartása.

A kormányzat számos tervet dolgozott ki a lakhatási válság megoldására. Januárban bevezették a béren kívüli juttatásként adható kedvezményes, havi 150 ezer forintos lakhatási támogatást a fiataloknak, a vidéki otthonfelújítási programot, illetve a nyugdíjpénztári megtakarítások lakáscélú felhasználását is. A most a családokhoz eljutó milliók is hatással lehetnek az ingatlanpiacra. Molnár Dániel szerint

az összeg egy része biztosan az ingatlanpiacra áramlik majd.

„Sokan a lakásvásárlás finanszírozására használhatják fel a kapott kamatokat, például előlegfizetésre, és várhatóan lesznek olyanok is, akik kombinálják majd a kormányzati programokkal, és lakásfelújításra fordítják. Ezzel együtt is arra számítunk, hogy az ingatlanárakat tekintve nagyobb hatás nem várható, viszont

a felújítások, lakásépítések révén az építőipar profitálhat belőle”

– említi az elemző.

Klasszikus befektetési tanács, hogy amikor a pénzünkről döntünk, tilos az érzelmekre hallgatni. Mégis vannak, akik olyan szintre vitték a politikai őrületet, hogy az állampapírokon keresztül szeretnék megdönteni a kormányt, vagy legalábbis pénzügyi forrásokat vonni meg az államtól.

Január elején a Telexen jelent meg egy véleménycikk, amelynek szerzője azt állította, hogy „a középosztály jelentős része pénzügyi tudatosság híján saját maga finanszírozza az autokrácia kiépítését”. Javaslata szerint amennyiben ez a réteg kivonná pénzét az állampapír-állományból, akkor politikai változást idézhetne elő, azaz megnehezítené annyira az állam finanszírozását, hogy abból válság alakuljon ki. Hasonló kampány indult néhány befektetési tanácsokkal foglalkozó blogon és fórumon is, a Redditen például a hozzászólók gyakorta vizionálnak államcsődöt, ám a kommentek többsége éppen a fentebb idézett érzelem kontra észszerűség tekintetében nyugodt szívvel ajánlja továbbra is valamelyik állami kötvényt. Erősen kérdéses, hogy milyen eredménye lenne egy kivonási akciónak, ahogyan az is, hogy mekkora tömegnek kellene kivennie a pénzét az állampapír-állományból, hogy azt a kibocsátó valóban megérezze.

Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője lapunknak úgy vélekedik, semmi értelme nem lenne egy ilyen műveletnek. „Még ha elérne is bizonyos ingerküszöböt, az így kieső forrásokat az állam könnyedén pótolni tudná más, akár külföldi hitelekkel. A kockázati és a hozamlogika is arra mutat, hogy az állampapírnál egyszerűen nincs jobb befektetés a piacon. Ezt továbbra is sokan látják így” – hangsúlyozza. Elmondása szerint bár a nominális hozamok valóban visszaestek, a reálhozamok ugyanazon a szinten maradtak, hiszen korábban a magas kamatokat „megette” az infláció, és most az állampapírkamatok még bőven a normális szintre visszahúzódott infláció felett vannak.

„Nem igazán látni olyan befektetést, amely versenyre kelhetne az állampapírokkal. Ha csak a hozamot nézzük, akkor vagy a részvény lehet opció, vagy az ingatlanpiac. A jelenlegi körülmények közepette egyik sem túl kecsegtető, ha az ember biztosra szeretne menni. A tőzsdén és az ingatlanon is jelentőset lehet bukni, ezért is ajánlja mindenki a kezdő befektetőknek – és tesznek így maguk a befektetési alapok –, hogy megtakarításaik egy részét lehetőleg mindig állampapírban tartsák” – teszi hozzá Sebestyén Géza.

Hogy miként döntenek a háztartások, az a következő hónapokban dől el: vagy a magas kamatok után visszaváltják még le nem járt állampapírjaikat, hogy aztán másikba fektessék, vagy elfogyasztják az így szerzett vagyont. Mindenesetre beszédes adat a múlt hétről, hogy az Államadósság Kezelő Központ három 6–7 százalékos hozamú állampapírt kínált eladásra,

a három- és ötéves lejáratú papírokból 25-25 milliárd forintnyit, a tízévesből 15 milliárd forintnyit. Előbbi kettőre két és félszeres, illetve háromszoros volt a kereslet, utóbbiból ötször annyit akartak venni, mint amennyit eladásra kínáltak.

Végül az ÁKK mindhárom papírból jelentősen többet értékesített.

Nyitókép: MTI/Balogh Zoltán

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

„Ez a rendszer sokkal törékenyebb, mint amilyennek kívülről látszik.” Nem tehetek róla, valamiért mindig azon kattog az agyam, hogy a történelem ismétli önmagát.

Mindössze három héttel az intézkedés megszüntetése után a hazai üzemanyagárak elérték, sőt meghaladták a védett árak szintjét, és a drágulás csak most kezdődött. A gyenge forinttal társítva ez különösen nagy csapás a magyar gazdaságnak.

Kérik a pénzüket, mégpedig úgy, mint régen.

A védett ár kivezetése óta eltelt időszakban a benzin összesen már 41 forinttal, a gázolaj pedig 42 forinttal drágult.

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Ez a Tisza-kormány által kivezetett védett ár FELETT van.

Nem csak Magyarország legfontosabb erőművét érte el a hőhullám, de kevés példa van az ilyesmire.

Kijött a miniszteri rendelet a Magyar Közlönyben.