Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Mivel az Egyesült Államok politikai megosztottsága megbénítja a gazdasági intézkedéseket, az emelkedő kamatterhek pedig folyamatosan rontják a növekedési kilátásokat, a fizetőképesség is veszélybe kerülhet.

Santo Martin és Bácsi Attila írása a Mandiner hetilapban.

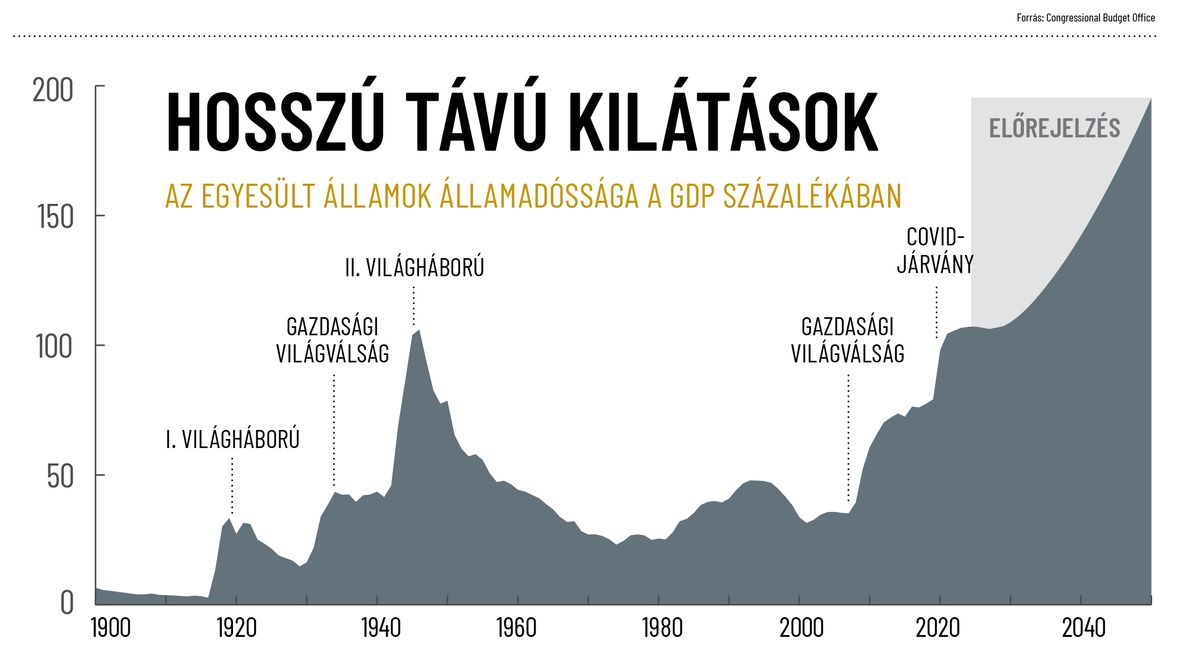

A globális államadósság a világgazdaság növekedésénél gyorsabb ütemben emelkedik: 2023 végére elérte a 97,1 billió dollárt, 2019-hez képest 40 százalékos volt a növekedés. A trend folytatódik, és a Nemzetközi Valutaalap (IMF) szerint a globális államadósság 2028-ra meghaladja a világ bruttó gazdasági össztermékét is. A három legnagyobb tartozást felhalmozó ország, az Egyesült Államok, Kína és Japán a világ teljes államadósságának több mint 60 százalékát birtokolja. A 34 billió dolláros amerikai tartozás toronymagasan a legnagyobb, ráadásul egyre növekszik, ennek a következményeit pedig a világ többi, kevéssé eladósodott országa is megérzi. Az USA-nak a bruttó hazai össztermékhez (GDP) viszonyított adósságrátája is az egyik legnagyobb a fejlett világban, a 123 százalék feletti szintet csak Japán, Szingapúr, Görögország és Olaszország múlja felül.

Az USA-nak a GDP-hez viszonyított adósságrátája is az egyik legnagyobb a fejlett világban”

A 20. századi amerikai történelemben a két világháború és az 1929-ben kezdődő gazdasági világválság okozott nagymértékű eladósodást. A század második felében többé-kevésbé stabil adósságszint jellemezte az országot, függetlenül a politikai vezetés színezetétől. A 2008–09-es világválság ismét jelentős eladósodással járt, majd a koronavírus-járvány idézte elő az újabb megugrást: ekkor a második világháború óta nem látott magasságokba, GDP-arányosan 120 százalék fölé szökött az államadósság. A következő évtizedekre az előrejelzések további, immár drámai növekedést vetítenek előre.

Az amerikai államadósság növekedésének elsődleges forrása a költségvetési hiány emelkedése. Az Egyesült Államok alapítása óta szinte minden évben büdzséhiánnyal működik. Legutóbb több mint két évtizede, 2001-ben zárta többletben a költségvetési évet. A hiányt olyan eszközökön keresztül finanszírozzák, mint a hitelfelvétel vagy a kötvénykibocsátás, amely után értelemszerűen kamatot kell fizetni. Az emelkedő kamatköltségek tavaly meghaladták a védelmi kiadásokat, márpedig ha ez hosszú távon fennáll, az számos elemző szerint a birodalmi hanyatlás egyik jele. A becslések szerint a kamatkiadások a következő évtizedben elérik a bruttó hazai össztermék 3,6 százalékát, és harminc éven belül a kamatfizetés válhat a szövetségi kormány legnagyobb kiadásává. Ekkorra körülbelül háromszor akkora költségről lesz szó, mint amennyit a kormány korábban kutatás-fejlesztésre, nem védelmi célú infrastruktúrára és oktatásra együttvéve fordított. Amennyiben az adóbevételek arányai változatlanok maradnak, a kamatfizetést csak más, például az oktatási, a kutatás-fejlesztési vagy a védelmi kiadások elvonásával lehet fenntartani. Az eladósodás káros hatásai így végiggyűrűznének az amerikai gazdaságon, mégpedig nyilvánvalóan az ország globális vezető szerepének kárára.

A politikai megosztottság nehezíti a tartozás orvoslását, az eladósodás felgyorsulásáért pedig egymást okolják a pártok. A demokraták szerint a Trump-kormány 2017-es adócsökkentései idézték elő a hiány megugrását, a republikánusok pedig úgy vélik, hogy a Biden-kormányzat által támogatott kiadási programok – például társadalombiztosítási és egészségügyi projektek, amelyek a népesség elöregedésével egyre növekszenek – túl drágák. Akárhogy is, az Egyesült Államokban ma tapasztalható erőteljes politikai polarizáció kevés esélyt ad az átfogó, rendszerszintű megoldást jelentő kompromisszumra.

Az élesedő politikai harcok ellenére a két párt között sok évtizedes konszenzus van azzal kapcsolatban, hogy az Egyesült Államok a globális vezető szerepét arra használja, hogy, egyszerűen fogalmazva, exportálja az adósságát. Amióta a dollár 1944-ben a Bretton Woods-i megállapodással a világ tartalékvalutája lett, az USA hatalmas tőkeimportőrré vált. A washingtoni kormány ma a kockázatmentes pénzügyi eszközök első számú szolgáltatója a világon, az államadóságához hozzájáruló kötvények pedig a világ legkedveltebb, igen forgalomképes megtakarítási eszközei. Ezt bizonyítja az is, hogy az ország adósságának több mint 30 százaléka külföldi befektetők kezében van, bár arányuk folyamatosan csökken. A dollár hegemóniája lehetővé teszi az USA-nak, hogy olcsó hitelt vegyen fel a kereskedelmi deficit, a kormányzati programok és az iparpolitika finanszírozására.

A dollár hegemóniája lehetővé teszi az olcsó hitelt a kereskedelmi deficit finanszírozására”

Ezen előnyöket azonban gyakran csak súlyos pénzügyi következményekkel lehet ellensúlyozni. Az adósság mellett a dolláron keresztül az infláció is begyűrűzhet azokba az országokba, amelyekben ebben a pénznemben számlázzák az importot. Emellett egyes közgazdászok szerint a dollár dominanciája lehetett a globális pénzügyi válság egyik kiváltó oka: a jelentős kereskedelmi többlettel rendelkező exportőr országok dollárban denominált értékpapírokat használtak a devizatartalék-állományuk növelésére. A valuta iránti kereslet bővülésével a pénzügyi szektor arra kényszerült, hogy kockázatosabb értékpapírokat kínáljon, ami végül a rendszer összeomlásához vezetett. Mindezen kockázatok ellenére az amerikai kötvények kelendők maradtak és maradnak mindaddig, amíg az USA a világ első számú gazdasági, politikai, katonai és kulturális hatalma, illetve amíg a belső stabilitása garantálja az adósságok menetrend szerinti visszafizetését. Ám az utóbbi időben a dollárt alátámasztó mindkét pillér megremegett, hiszen az Egyesült Államok relatív súlya csökken, a belső működését pedig egyre mélyülő válságok jellemzik.

A világ központi bankjai összesen 6,5 billió dollárnyi dollárban denominált eszközt tartanak, így a tengerentúli fizetőeszköz továbbra is egyértelműen az első számú tartalékvaluta. A globális Dél és Kelet, de különösen Kína felemelkedésével viszont egyre inkább multipolárissá válik a világ. Ezt tükrözi, hogy az utóbbi két évtizedben a globális devizatartalékok részesedéséből mind nagyobb részt hasítottak ki maguknak más valuták: az IMF szerint 2023-ban a dollár aránya 59 százalékra csökkent az 1999-es 71 százalékról. Ráadásul az amerikai valuta globális szerepét egyre inkább átitatja a geopolitika, miután Washington befagyasztotta Oroszország dollárkészleteit az ukrajnai orosz invázióra adott válaszként. Ez a lépés azzal a veszéllyel jár, hogy az USA-val politikailag szemben álló országok más devizákban helyezik el a tartalékaikat, gyengítve a dollár hatalmát. Eddig közel hetven ország kezdett bele dedollarizációs folyamatokba. Oroszország mellett elkezdett jüanban kereskedni Szaúd-Arábia és az Egyesült Arab Emírségek is, a BRICS és a Délkelet-ázsiai Nemzetek Szövetsége (ASEAN) országai egyre szívesebben használják a saját valutáikat, egyes afrikai államok pedig regionális pénznem létrehozásán gondolkoznak. Ezekkel a lépésekkel leválhatnának az USA által dominált SWIFT fizetési rendszerről, és a devizatartalékaikban is kisebb arányban lenne szükségük a dollárra.

Ennek ellenére korai még temetni a dollárt, hiszen egyetlen valuta sincsen igazán közel ahhoz, hogy leváltsa első számú globális tartalékvalutaként. A jüant is csak a globális kereskedelem 4 százalékában használják. A dollár továbbra is az elsődleges valuta a SWIFT tranzakciós hálózatban, ennek következtében – az egyre erősödő dedollarizációs tendencia ellenére – a belátható jövőben is a nemzetközi pénzügyek központi eleme marad. Valószínűbb, hogy a globális tartalékvaluta-piac is a multipolaritás felé mozdul el, és bár az amerikai fizetőeszköz részesedése továbbra is csökken, nem jelentkezik egyetlen igazi kihívó sem.

Az amerikai belső problémákat tükrözi, hogy 2023-ban a Fitch hitelminősítő lerontotta az Egyesült Államok minősítését. Most a Moody’s – amelynél megmaradt az USA utolsó AAA minősítése – is hasonló lépést fontolgat, mivel szerinte a magas és növekvő költségvetési hiány, valamint az adósságplafon körüli politikai konfliktus veszélyezteti a kormány fizetőképességét. E lépések várhatóan megnehezítik a politikai polarizáció miatt eleve nem túl gyors költségvetési döntéseket az idei elnökválasztás előtt. A leminősítések az állam visszafizetési képessége körüli bizonytalanságról üzennek, ennek következtében a befektetők magasabb kamatokat követelhetnek meg az államtól, ami tovább növeli a költségvetési hiányt, valamint a vállalkozások és a háztartások hitelfelvételi költségeit. A bizalom és a befektetések csökkenése lelassítaná a termelés bővülését, visszafogná a béreket, a még magasabb kamatlábak pedig bérfeszültséget szülnek, így a személyi kiadások finanszírozását is megdrágítanák.

Eddig közel hetven ország kezdett bele dedollarizációs folyamatokba”

Az Egyesült Államoknak ezáltal kettős kihívásra szükséges választ adnia: ki kell alakítania pozícióit az átalakuló és egyre inkább többpólusúvá váló világrendben, emellett kezelnie kell súlyosbodó belső ellentéteit. Amíg az ország képes erőt demonstrálni a versenytársaival szemben, és meg tudja őrizni a befektetők bizalmát, addig minden bizonnyal továbbra is szét tudja teríteni növekvő államadósságának a terheit a világ többi részére. A világ azonban a multipolaritás felé halad, ezt a folyamatot pedig csak gyorsítják az Egyesült Államok belső feszültségei.

A szerzők a Makronóm Intézet elemzői.

Nyitókép: MTI / EPA / Justin Lane

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az amerikai elnök szerint az Egyesült Államok „százszázalékos” ellenőrzést gyakorol a kulcsfontosságú vízi út fölött.

Az amerikai elnök a döntését „a szülői, a vallási és alkotmányos jogok jelentős győzelmének” nevezte.

Sorozatban a harmadik hónapban termelt többletet a magyar költségvetés. Az államháztartás önkormányzatok nélküli pénzforgalmi egyenlege júliusban 524,3 milliárd szufficittel zárt.

Benjamin Netanjahu szerint nem történik izraeli katonai kivonulás, amíg a Hamászt „valóban” le nem fegyverzik.

El-Sayed nyerte a Demokrata Párt szenátorjelöltségi versenyét Michigan államban.

A gyermekbiztonsággal kapcsolatban kapott megabüntetést a Meta.

A múlt heti kitörést követően ismét hamut szór az Etna.

„Ti fel akartok nevelni egy generációt, akik majd bármilyen random szempontok mentén mernek, sőt akarnak embereket értéktelennek minősíteni” – üzente a színésznő.