Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A várakozásoknál kissé kedvezőbben alakult, mindössze 7,9 százalékra, közel kétéves mélypontra mérséklődött az infláció novemberben. Mi várható a következő hónapokban? Mennyi lesz az infláció? Mennyivel nőhetnek az átlagbérek? Az MBH Bank és a Makronóm Intézet gyorselemzései következnek a legfrissebb, mai adatok kapcsán.

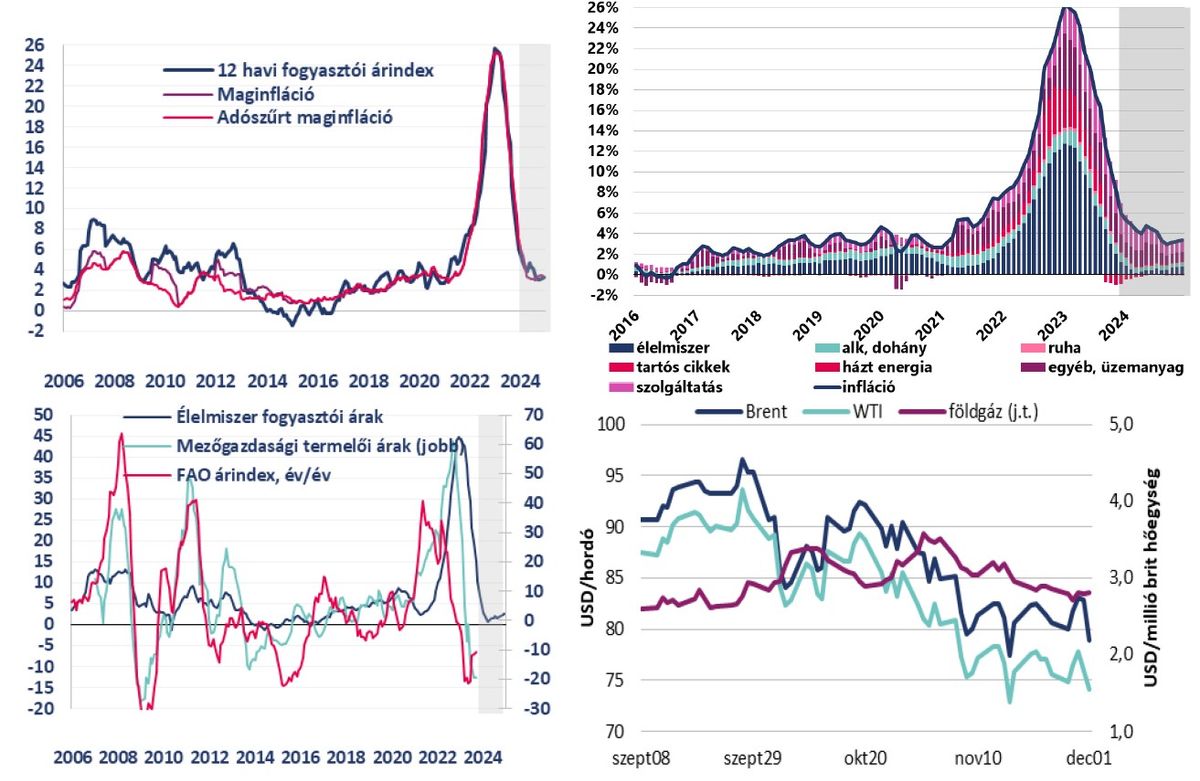

Az infláció az előző hónapban mért 9,9 százalékos éves áremelkedési ütemről 7,9-re csökkent novemberben a legfrissebb, ma közzétett KSH-adatok szerint. Érdekesség, hogy az előző hónaphoz képesti átárazás 0,0 százalékos volt, azaz e téren „megállt” a drágulás október és november között.

Az MBH Bank legfrissebb, ma délelőtt közzétett elemzése szerint a folyamatot továbbra is érdemben segítik a bázishatások, kikerült a háztartási piaci energiaárak egy évvel ezelőtti meredek emelkedése és negatívba váltott az üteme, valamint az élelmiszerárakban az egy évvel korábban még jelenlévő kiugró áremelkedés is lassult, és immár az inflációs átlag alatti.

Az érdemben mérséklődő inflációhoz hozzájárult, hogy részben a forinterősödésnek, részben a lassuló keresletnek köszönhetően a tartós fogyasztási cikkek áremelkedése is kismértékű csökkenést mutat már, amit a szolgáltatások továbbra is erőteljes drágulása és az éves alapon 25 százalékos emelkedést mutató üzemanyagárak ellensúlyoztak negatív irányba.

Regős Gábor, a Makronóm Intézet vezető közgazdásza szerint az árak havi alapú változatlanságában szerepet játszott az üzemanyagok ellenértékének 3,6 százalékos mérséklődése, ami a várakozásoknak megfelelően, 0,3 százalékponttal fogta vissza a pénzromlást.

Ez azt is jelenti, hogy az izraeli háború egyelőre nem okozott jelentősebb zavart az olajpiacokon, az olaj árában nem látható érdemi emelkedés.

Ugyanakkor éves alapon még 25,4 százalékkal drágultak az üzemanyagok, ami a bázisidőszakban érvényben lévő árstoppal indokolható. Ez azt jelenti, hogy a 7,9 százalékos inflációból az üzemanyagok áremelkedése önmagában 2,1 százalékpontot magyaráz.

A közgazdász szerint a mostani adatok fontos újdonsága az éves alapú élelmiszer-infláció egy számjegyűvé válása: ez novemberben 7,1 százalékot tett ki az előző havi 10,4 után – ez már sokkal kedvezőbb a tavaly decemberi 44,8 százalékos csúcsnál. Ez ugyanakkor nem azt jelenti, hogy az élelmiszerek olcsóbbá váltak volna, csupán azt, hogy nem emelkednek tovább az árak.

Regős felhívja a figyelmet arra, hogy az árak annak ellenére sem mérséklődtek, hogy a világpiaci energiaárak bőven elmaradnak a tavaly nyári rekordszintjüktől, illetve a forint is jóval erősebb a tavaly októberi mélypontjánál.

Ez azt is jelenti, hogy a költségtényezők csökkenése és az árak változatlansága mellett a profitok tovább emelkedhettek, és e profitok kiáramlása a folyó fizetési mérleg egyenlegét rontja.

További részletek a Makronóm elemzéséről: https://makronom.eu/2023/12/08/makronom-ksh-inflacio-november/

Az MBH Bank gyors elemzése szerint tovább mérséklődhet az infláció. Ugyanis az év utolsó hónapjaiban az erőteljes bázishatások, a lassuló fogyasztás és kereslet, valamint az élelmiszereknél megjelenő egyre szélesebb körű árkorrekciók, akciók is hatnak. Illetve a versenyt erősítő lépések is támogatják ezt. Továbbá éves alapon 8 százalékkal erősebb a forint-euró árfolyam, így a tartós cikkeknél látható egyfajta kifulladó áremelkedés. E tényezők okán az MBH Bank elemzői az infláció további mérséklődésére számítanak. A bázishatásokban szerepet játszik, hogy a nemzetközi nyersanyag- és energiaárak többségében már a 2021-es szintekre estek vissza az utóbbi hónapokban.

Az alábbi ábrák a fontosabb trendeket mutatják:

Az üzemanyagárak emelkedése, valamint a szolgáltatok jelentős részénél továbbra is megfigyelhető drágulás mérsékli az infláció csökkenésének folyamatát, azonban összességében az év utolsó hónapjára így is 6 százalék körüli árindexszel számolnak az MBH Bank elemzői. Az idén, tehát

az éves átlagos inflációs ráta 17,7 százalék lehet, a jövő évben pedig az üzemanyagok év eleji jövedéki adóemelése ellenére 4 százalék körüli lehet az éves inflációs ráta,

azonban ez utóbbi becslés kapcsán a piaci szereplők év eleji átárazási döntéseinek a mértéke hordozhat kockázatot.

A legfrissebb inflációs adatok megerősítik a korábbi várakozásokat a tovább zajló dezinflációs folyamatokról, és lehetővé teszik a monetáris politika számára a megkezdett lazítási ciklus folytatását, valamint a kamatok további csökkentését az eddigi ütemben. Azt azonban figyelembe kell venni, hogy

a fundamentális kérdés jelenleg a jegybanki inflációs célhoz való visszatérés üteme az egy számjegyű szint elérése után, ami lassabb lehet, mint az eddig látott gyors dezinfláció.

A folyamatban az egyik megnevezhető kockázat, hogy a feszes munkaerőpiac és a decembertől 15, illetve 10 százalékkal emelkedő bérminimumok – és az általa feljebb tolódó teljes bérskála – érdemi támaszt fognak jelenti a keresletnek és a fogyasztásnak a reálbér-emelkedésen keresztül, valamint a vállalatok a továbbra is erőteljesebben növekvő bérköltségeket érvényesíthetik az áraikban. Így kismértékben, de újabb löketet kaphat az ár-bér spirál.

Amennyiben a vállalatok irányadónak fogják és tudják tekinteni a javasolt béremelési szinteket, és láthatóan két számjegyű mérték felett lesz a jövő évi átlagos béremelkedés szintje, az jelenthet felfelé mutató kockázatot.

Amennyiben viszont szűken az egy számjegyű tartományban marad ez az ütem, akkor csak a már eddig is kalkulált hatásával kell számolni.

Az MBH Bank jelenlegi várakozása 9,5 százalék a jövő évi bérek növekedése kapcsán, de az előbb említettek alapján némi felfelé mutató kockázat mellett. A szintén jelentős inflációs tételt jelentő üzemanyagárakra továbbá kockázatot jelent az OPEC által bejelentett jövő évre vonatkozó további kőolajkitermelés-csökkentés hatása az árak „stabilizálása” érdekében, valamint esetlegesen a közel-keleti konfliktus további eszkalálódása.

A terményárak tavaly év közepi jelentős megugrása átmenetinek bizonyult, azóta a nemzetközi árjegyzések érdemben süllyedtek,

amit a FAO globális élelmiszerár-indexe, illetve a hazai mezőgazdasági termelői árindex meredek visszaesése is tükröz, ami segíti a legnagyobb súlyú inflációs komponens mérséklődését. Szintén ezt a folyamatot segíti, hogy

több élelmiszer esetében jelentettek be jelentősebb árcsökkentéseket, továbbá az élelmiszerárak emelkedését a visszaeső kereslet is fékezi. Ezenkívül a kiskereskedők több esetben elkezdték mérsékelni azon termékek árrését is, amelyekbe beépítették a korábbi árplafonon elszenvedett veszteséget, és ezt az egyelőre a csökkenő kiskereskedelmi forgalom és az éles verseny is indokolja, amit az árfigyelő rendszer bevezetése felerősített.

Címlapfotó: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A rendszer csak azért tudta elkerülni a hálózati összeomlást, mert a semmiből egy olyan naperőművi kapacitás épült ki belföldön, amely a paksi atomerőmű termelésének több mint négyszeresét teszi ki.

A gazdaságpolitikai döntések hatása ritkán látszik meg azonnal a GDP-ben. Előbb a benzinkúton és a boltban jelenik meg, aztán a családi költségvetésben, később a vállalati hitelkeresletben, végül a beruházásokban és a munkaerőpiacon. A Tisza-kormány hat vizsgált intézkedése éppen ilyen láncreakciót indíthat el: nem összeomlást, hanem lassabb növekedést és óvatosabb gazdasági szereplőket.

Nemhogy emelkedett volna, még lejjebb ment az árak mértéke júniusban. Az infláció minden korábbi várakozást felülmúlt. A hírnek várhatóan leginkább a jegybanknál fognak örülni.

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

A háttérben az eladói oldal óvatos korrekciója állhat.

Közeleg az első igazi erőpróba, most bizonyíthat Magyar Péter és a Tisza Párt.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

A Fidesz frakcióvezetője úgy látja, Magyar Péter kormányában eluralkodott a zűrzavar.