Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az Ernst & Young (EY) nemzetközi üzleti tanácsadó és könyvvizsgáló vállalat 2023 júniusának végén publikálta elemzését Európa befektetésbevonzó képességéről. Ezt egy nemzetközi döntéshozók körében végzett online felmérés segítségével vizsgálták, és nagyon érdekes megállapításokra jutottak.

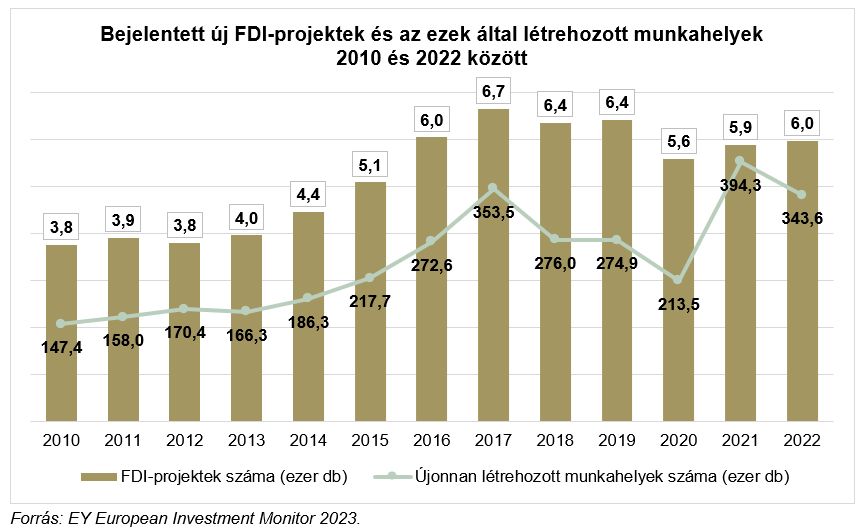

A közvetlen külföldi befektetések (Foreign Direct Investment, FDI) trendjeit mutató felmérés kiértékelése az EY European Investment Monitor (EIM), az EY saját adatbázisa alapján készült, amely lehetővé teszi a 2022-ben bejelentett projektek nyomon követését 44 országban. Európa vonzerejét a nemzetközi döntéshozók körében végzett online felmérés segítségével vizsgálták. Az adatgyűjtést az Euromoney végezte 2023 februárjában és márciusában 508 befektetőből álló reprezentatív panel alapján.

Az EY felmérésének eredményei azt mutatják, hogy napjainkban

paradigmaváltás zajlik Európában: a befektetők prioritásai változnak, a közösségek és a politikai döntéshozók érdekei eltolódnak, a globális pedig verseny fokozódik.

A vállalkozások igyekeznek kiélezni az előnyeiket, a stratégiáik pedig átalakulnak, mivel az olyan „felforgató”, átalakító digitális technológiák, mint a generatív mesterséges intelligencia, illetve a fenntarthatósági kényszer, új értékmodelleknek nyitják meg az utat. Ezzel egyidejűleg a vállalatok az ellátási lánc rugalmasságát, a környezetvédelmi, társadalmi és irányítási (ESG) megfelelőséget, valamint a nettó zéró kibocsátás felé vezető utakat keresik, ezeket az értékeket helyezik előtérbe.

A tanulmány rámutat, hogy a kontinenst 2022-ben ért sokkok (például az orosz–ukrán háború) milyen mértékben befolyásolták az Európába irányuló közvetlen külföldi befektetéseket: a bejelentett FDI-projektek száma mindössze 1 százalékkal nőtt 2021 és 2022 között, ezzel párhuzamosan az ezen projektek keretein belül létrejövő új munkahelyek száma 16 százalékkal csökkent, 343,6 ezerre – ennél magasabb értéket 2010 óta így is csak 2017-ben és 2021-ben mértek. A megkérdezett vállalatok közül azonban 53 százalékról 67-re nőtt azok aránya, amelyek vagy megjelennének Európában, vagy kibővítenék a már meglévő kapacitásaikat.

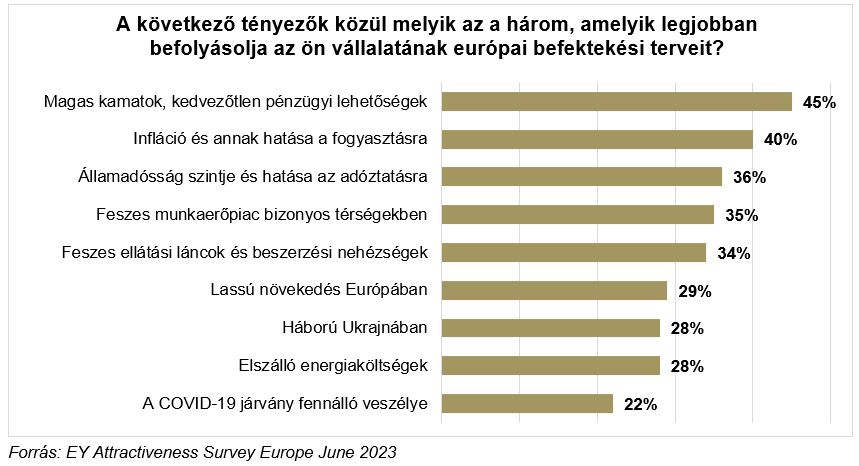

A megkérdezett vállalatvezetők legtöbbször az emelkedő kamatokat és a kedvezőtlen finanszírozási lehetőségeket nevezték meg a befektetési döntéseket befolyásoló három legfontosabb tényező között (45 százalék). Ezt követi az infláció és annak a fogyasztásra gyakorolt hatása (40 százalék). A válaszadók több mint harmada említette még a magas államadósságot, a feszes munkaerőpiacot, illetve ellátási láncokat.

Intézeti kommentár: Az elszálló energiaköltségek a listában csak a nyolcadik helyen jelennek meg (28 százalék) – ez mindenképpen meglepő az elmúlt egy év gazdasági folyamatainak fényében. Ugyanakkor ne felejtsük el, hogy az energiaválság a felmérés készítésekor már enyhült, a világpiaci energiaárak csökkentek. Az is tény, hogy nem minden országban emelkedtek azonos mértékben az energiaárak és hogy nem is minden beruházás esetében annyira meghatározó az energia ára, az nagyban függ az adott tevékenység energiaintenzitásától. Az energia alacsonyabb szerepét az is magyarázhatja, hogy a befektetők hosszabb távon az energiaárak normalizálódására számítanak és a befektetési döntésnél először a finanszírozás kérdését kell megoldani – emiatt kerülhetett ez az első helyre. Ugyanakkor látható, hogy a beruházási döntéseket nem egyetlen tényező határozza meg, abban közel azonos súllyal szerepel a munkaerő rendelkezésre állása, az adóztatás mértéke, illetve az infláció és annak keresletre gyakorolt hatása.

Az EY jelentése szerint a befektetők kedvezően reagálnak a geopolitikai és gazdasági bizonytalanság korszakában, és az európai gazdaság ellenálló képességét, valamint a politikai, illetve szabályozási stabilitását/erejét értékelik a legmagasabbra, ugyanakkor figyelembe veszik, hogy a kontinens nagy hangsúlyt fordít a gazdaság zöldítésére és digitalizációjára. A pénzügyi piacok likviditása és a tőke elérhetősége (28 százalékuk említette ezt a szempontot), valamint a hazai piac erőssége (26 százalék) a befektetők legfontosabb szempontja, amikor befektetésre szánt országokat választanak. A harmadik kiemelt területet az éghajlatváltozással és fenntarthatósággal kapcsolatos szakpolitikai intézkedések (25 százalék) jelentik, amely már második éve a három legfontosabb között szerepel (2021-ben még az utolsó előtti helyen állt). Utóbbi felemelkedése párhuzamos az állami támogatások nemzeti ösztönzőcsomagok priorizálásának közel megduplázódásával (19 százalékra), ami az Egyesült Államok inflációcsökkentési törvényének (IRA) zöldberuházásokra gyakorolt bevonzó hatását mutathatja.

A kérdőív alapján az energiaköltség és az energiamix jelenleg kevésbé kritikus tényező a vállalatok számára. A magasabb energiaköltségek azonban nagyobb anyagköltségeket és megemelkedett inflációs rátákat eredményeznek, a tanulmány pedig azt is kiemeli, hogy az EY munkatársainak a befektetőkkel folytatott interjúi arra mutatnak rá, hogy az energia sokak számára továbbra is alapvető aggodalomra ad okot. Az eredmények tükrözhetik azokat a lépéseket, amelyeket a vállalatok az energiaellátás diverzifikálása és biztosítása érdekében tettek. Emellett biztosak abban, hogy az európai döntéshozóknak továbbra is figyelniük kell az energiabiztonságra mint a stratégiai versenyképesség egyik fő szempontjára.

Intézeti kommentár: Érdekességet jelent a fenntarthatósági szempontok megítélése. A kérdőíves felmérés ezeket a szempontokat előkelő helyre, míg az energiaköltségeket az utolsó helyre sorolja – míg a személyes interjúknál az energiaköltségek sokkal nagyobb súllyal kerülnek elő. Az ESG felértékelődése minden bizonnyal nem csak a vállalatok elhivatottságából, hanem a szabályozói környezetből, illetve a kor divatjának való megfelelésből ered. Az EU kötelezővé tette a legnagyobb vállalatok számára, hogy 2024-től kezdve tegyenek közzé nyilvános jelentéseket az ESG-kockázataikról. Az EU – az USA-val egyetemben – emellett egyre nagyobb támogatásokat oszt ki azoknak a vállalatoknak, amelyek elősegítik az ESG-célok teljesítését: ilyen támogatási csomag Európában a RepowerEU vagy a Green Deal Industrial plan, a tengerentúlon pedig a 2022-es inflációcsökkentő törvény. Ezen intézkedések megítélése korántsem egyöntetűen pozitív a vállalatvezetők körében, viszont a jelenlegi környezetben ezeket a tényezőket figyelembe kell venniük, ami magyarázza a szempont fontosságát. Ugyanakkor a személyes interjúk alapján az is látható, hogy az energiaköltségek alakulását sem szabad figyelmen kívül hagyni. A felmérés eredménye alapján megállapíthatjuk, hogy ha egy ország vonzó befektetési célponttá szeretné válni, akkor számos tényezőre kell koncentrálni – a szabályozói rendszer stabilitásától a munkaerő minőségén és a finanszírozás elérhetőségén keresztül például a fenntarthatósági szempontokig.

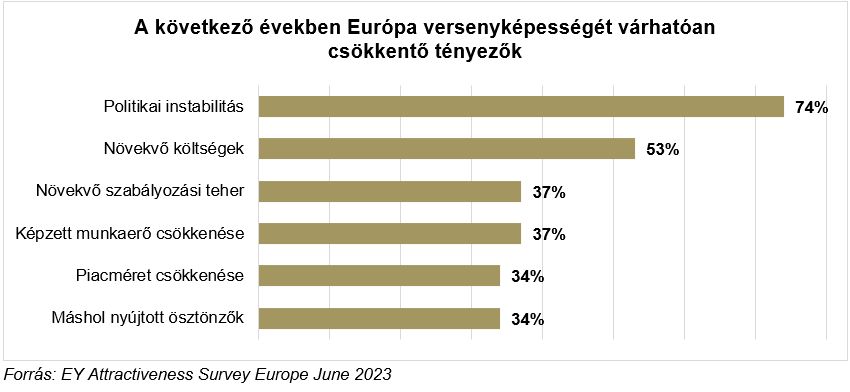

A kutatás megkérdezte azokat a vállalatokat, amelyek Európa vonzerejének csökkenését várják, hogy mi áll ezen várakozásuk hátterében. Az első két helyen a politikai instabilitás (74 százalék) és a termelési költségek növekedése (53 százalék) állt, majd a szabályozással és a képzett munkaerő elérhetőségével kapcsolatos aggodalmak (37-37 százalék) következtek.

A politikai instabilitás magas rangsorolása részben az ukrajnai háború elhúzódása miatti aggodalmakat tükrözheti, de utalhat azokra a szélesebb körű aggodalmakra is, amelyek szerint a politikai prioritások megváltozása alááshatja a vállalkozások támogatását. Fontos azonban kiemelni, hogy az 508 válaszadó közül csupán mindössze 41 felelt erre a kérdésre, azaz ennyien számítanak Európa versenyképességének csökkenésére.

Intézeti kommentár: A növekvő szabályozói terhek miatti aggály jó eséllyel kapcsolódik a szigorodó európai ESG-szabályokhoz is – magyarázva azt, hogy a válaszadók körében az ESG miért foglalja el a harmadik helyet az országválasztáskor mérlegelt szempontok között. A növekvő költségek hangsúlyos jelenléte azt mutatja, hogy az előző kérdésekre adott válaszokkal szemben az energiaköltségek és más termelési költségek mégis nagy jelentőséggel bírnak a vállalati döntéshozatalban. Fontos ugyanakkor hangsúlyozni, hogy ennél a kérdésnél kevés válasz érkezett, azaz kevés cég gondolja úgy, hogy Európa versenyképessége csökkenni fog a közeljövőben.

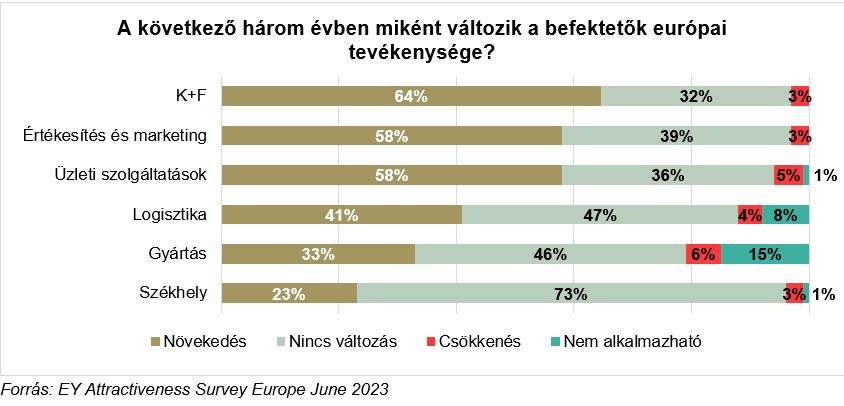

A megkérdezett vezetők 64 százaléka számol azzal, hogy a következő három évben növeli ai európai jelenlétét a K+F területén. Sokkal kevesebben, mindössze 33 százalékuk tervezi viszont bővíteni a gyártási folyamatokat. Ennek a trendnek a következményei Európa számára kettősek: a technológiai fejlesztés általában kis számú, viszont nagy hozzáadott értékű munkahelyet teremt, míg a gyártási kapacitás növelése legtöbbször nagyobb számú, azonban alacsonyabb képzettségű új állásokat hoz létre.

Ha a gyártás nem válik nagyobb prioritássá, Európa elveszítheti az ellátási lánc újratervezésének potenciális előnyeit, nehezen tudja majd kiépíteni stratégiai autonómiáját a növekvő geopolitikai feszültségek világában.

Többet kell tenni annak érdekében, hogy a gyártótevékenységet Európa bevonzza, és ne csak az alacsonyabb költségű célországokba.

A felmérés adatai arra utalnak, hogy a befektetők optimistán ítélik meg Európa kilátásait. A versenyképességet növelő kormányzati intézkedések listájának élén a csúcstechnológiai iparágak és az innováció támogatása áll (26 százalék). Ezt szorosan követi a kkv-k támogatása – ez a szegmens szintén kritikus fontosságú az innováció szempontjából –, majd a szabályozási környezet naprakészen tartása, különösen az új technológiák tekintetében.

Az európai tőkebevonzó képessége megerősítésének hat pontja

A kutatás hat prioritást nevez meg Európa számára az üzleti bizalom megerősítése és az FDI eredményesebb bevonzása érdekében:

1. Európa vonzerejének felfrissítése

Annak ellenére, hogy Európa összetett gazdasági és társadalmi kihívásokkal néz szembe, a befektetők kedvezően reagálnak majd egy olyan jövőképre, amely hangsúlyozza Európa gazdasági ellenálló képességét, valamint politikai és szabályozási környezetének stabilitását, ugyanakkor kötelezettséget vállal a gyors növekedésű ágazatok támogatására, valamint a digitális és a nettó zéró kibocsátásra való átállás kihívásainak kezelésére.

2. A kkv-k erősebb támogatása

Európa egyik prioritása a megfelelő versenykörnyezet kialakításában a kkv-k támogatásának fokozása és a hatékonyabb skálázásuk elősegítése kell, hogy legyen. A kkv-k Európa-szerte mintegy 100 millió embernek adnak munkát, és létfontosságú szerepet játszanak az innovációban. A nagyobb cégekhez viszonyítva azonban jóval kevesebb kkv tervez terjeszkedést a kontinensen 2023-ban (57 százalék, szemben a 79 százalékkal), és a következő három év kilátásait illetően is borúlátóbbak. Átfogó képet kell alkotni mindazon elemekről, amelyek szükségesek ahhoz, hogy több európai kkv merjen bővülni, a növekedési tőke elérhetőségétől kezdve a szabályozások hatásáig.

3. A technológia és a gyártási képességek fejlesztése

A kutatás-fejlesztés a következő három évben az európai potenciális befektetések első számú célterülete: a vezetők 64 százaléka számít arra, hogy a következő három évben növeli európai K+F-tevékenységét, de jóval kevesebben számítanak arra, hogy növelik a gyártási tevékenységüket. A politikai döntéshozóknak világos keretet kell kidolgozniuk a globális gazdaságot átalakító csúcstechnológiai, nagy értékű tevékenységekbe történő beruházások ösztönzésére. Ennek magában kell foglalnia azt a törekvést, hogy Európát a mesterséges intelligencia fejlesztésének élvonalába helyezzék. Olyan erős szabályozási keretek kidolgozására lenne szükség, amelyek lehetővé teszik a vállalkozások számára, hogy kihasználják a technológia előnyeit, ugyanakkor egyértelmű paramétereket határoznak meg a használatára vonatkozóan. Nem szabad azonban csak a technológia fejlesztésére összpontosítani. Európának meg kell fontolnia, hogyan ösztönözheti a beruházásokat az értéklánc egészében, különösen a gyártási képességek terén, elsősorban azokban a stratégiai iparágakban, ahol a politikai döntéshozók a régió külső függőségének csökkentésére törekszenek a növekvő geopolitikai feszültségek közepette.

4. Környezetvédelem és az ESG-ügyek felkarolása

Az éghajlatváltozással és a nettó zéró kibocsátással kapcsolatos politika a vállalatok számára a három legfontosabb szempont között van, amikor kiválasztják, hogy hová fektessenek be. A kutatás azt sugallja, hogy a befektetők felismerik a kontinens vezető szerepét a nettó zéró és az ESG terén. Európának törekednie kell arra, hogy elébe menjen az amerikai IRA által támasztott versenykihívásnak azáltal, hogy olyan intézkedéseket hoz, amelyek felgyorsítják a zöldtechnológiákba történő beruházásokat. A felmérés azt is kiemeli, hogy a megújuló energiaforrások növekvő aránya az európai energiamixben milyen fontos a vállalatok számára. Az elemzés szerint létfontosságú, hogy kontinensünk további előrelépést érjen el, különösen akkor, amikor a növekvő geopolitikai feszültségek még mindig fenyegetik az Európán kívüli energiaellátást.

5. A következő generációs tehetségek fejlesztése

A magas foglalkoztatási szintek számos európai országban azt jelentik, hogy a vállalkozások a legtöbb ágazatban intenzív versenyben állnak a tehetségekért. Az EU Solar Jobs Report 2022 című jelentése szerint például a napenergia területén dolgozó munkaerőnek 2030-ra meg kellene duplázódnia, elérve a több mint egymillió főt. Ahogy az új technológiák felforgatják a munkahelyeket, a politikai döntéshozók, a vállalkozások és az oktatás számára egyre fontosabb lesz, hogy mind a fiatalok, mind a már dolgozók számára lehetőséget teremtsenek a következő generációs vállalkozások számára szükséges készségek fejlesztésére.

6. Korszerűsített adó- és szabályozási rendszer

A befektetők számára az adózással kapcsolatban a K+F-adójóváírások nyújtása a legfontosabb, és ez kulcsfontosságú lehet az európai zöldcélok felé való haladás felgyorsításának szempontjából. A vállalkozások azt szeretnék, hogy az adószabályok a lehető legkiszámíthatóbbak legyenek. Az egyértelműség és a kiszámíthatóság a szélesebb értelemben vett szabályozási keretek szempontjából. A politikai döntéshozók a szándékaikról szóló egyértelmű jelzésekkel és a belső piacok megerősítését célzó kezdeményezésekkel elősegíthetik a bizalmat. Ezek közé tartozhatnak az EY szerint a tőkepiaci unió irányába tett lépések, vagy az egységes piac olyan aspektusainak megerősítése, mint például a szolgáltatások és az infrastruktúra

Címlapfotó:123rf.com

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az európai polgári kezdeményezés elindítói szerte a kontinensen mozgósítanak azért, hogy rászorítsák az EU vezetőit a migrációs politika radikális, európai érdekeket képviselő átalakítására.

Washington jelentős katonai átrendeződést készít elő a kontinensen.

Egy elemző szerint Varsó ugyanarra az útra lépett, amelyen korábban Párizs, Berlin és London is végighaladt.

A szervezett bűnözés egyre tudatosabban és egyre sikeresebben épít kapcsolatot a fiatal generációkkal.

Sokszor a sereghajtók között emlegetik térségünket, ezúttal azonban egészen más eredmény született.

Hétfő délelőtt 351 forint alatt, 350,75-nél, majd 350,6-nál állt az euró/forint árfolyama.

A Marokkói Emberi Jogi Szövetség pénteken közölte, hogy 111 embert tartanak előzetes őrizetben a ceutai események után.

Az átkelőt vélhetően Krisztus után 367-ben rombolták le.