Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

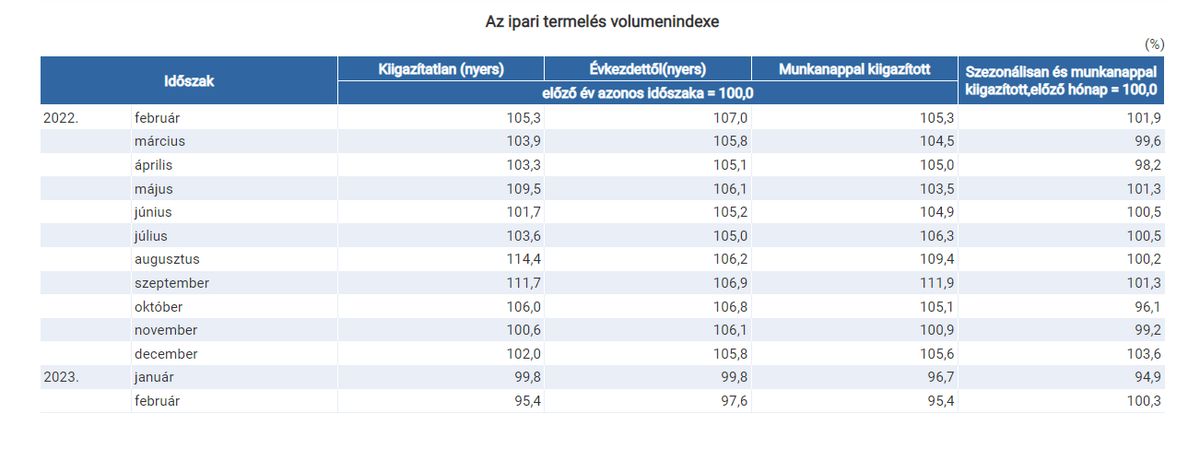

A jármű- és a villamosberendezés-gyártás bővült leginkább, emellett a rendelésállományok is néhány százalékkal meghaladják a tavaly január végi szintet. Az ipari kibocsátás 2023 januárjához képest 0,3 százalékkal emelkedett. Ugyanakkor – a háború és a szankciók hatására – idén februárban az ipari termelés volumene 4,6 százalékkal maradt el az egy évvel korábbitól.

Elemzők:

Regős Gábor, a Makronóm Intézet vezető közgazdásza

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

Ez év februárjában az ipari termelés volumene 4,6 százalékkal elmaradt az egy évvel korábbitól. Ugyanakkor – a szezonálisan és munkanappal kiigazított adatok alapján egyaránt – az ipari kibocsátás 2023 januárjához mérten 0,3 százalékkal emelkedett.

A KSH szerint a termelés csökkenéséhez a feldolgozóipari alágak többsége hozzájárult. A számítógép, az elektronikai, az optikai termék, az élelmiszer, az ital és dohánytermékek gyártásában visszaesett a termelés volumene. Ugyanakkor növekedés is jellemezte az elmúlt időszakot: a legnagyobb súlyú alágak közül a villamos berendezés gyártása bővült a leginkább, valamint nőtt a jármű-előállítás is., A termelés az év első két hónapjában 2,4 százalékkal kisebb volt, mint 2022 azonos időszakában.

Regős Gábor kommentárjában kiemelte, hogy az ágazat teljesítménye immár a második egymást követő hónapban mérséklődött éves alapon.

A visszaeséshez – a KSH fent idézett tájékoztatása szerint – a legtöbb ágazat hozzájárult, így az nem egy-egy egyedi tényezőhöz köthető, az ágazatban tapasztalható problémák ennél szélesebb körűek.

A kibocsátás visszaesésében több tényező szerepet játszhatott. Egyrészt az energiaválság számos, elsősorban kisebb vállalkozás működését lehetetleníti el, ami összességében csökkenti a magyar ipar versenyképességét. Másrészt problémát okozhat az elszabadult infláció, különösen az élelmiszeripar esetében: a magas árak mellett a kereslet mérséklődik, így ez visszaveti az ágazat termelését. Ezt súlyosbíthatják az ágazat hatékonysági problémái is.

Ugyanakkor a rendelésállomány alakulása és a beruházások nem indokolnák a termelés visszaesését: a rendelések volumene bár a korábbinál kisebb mértékben, de január végén így is 3,4 százalékkal meghaladta megelőző évi szintjét. A mai adatok alapján valószínűsíthető, hogy az első negyedévben az ipar nem tud hozzájárulni a gazdasági bővüléshez, így a GDP éves alapon mérséklődni fog. Az év egészét tekintve a recesszió elkerüléséhez az ipari teljesítmény ismételt jelentős növekedésére volna szükség.

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője úgy értékeli, hogy a várakozásokat alulmúlva csökkent az ipari termelés februárban, így egyelőre nem következett be a januári visszaesést követően várt felpattanás. Ez továbbra is arra utal, hogy a magas energiaárak miatt egyes ágazatok termelése visszafogott lehetett.

Aláhúzta: az ipari termelés negyedik negyedév elejétől tapasztalt megtorpanását – döntően az energiaárak robbanásának következtében – elsősorban az energiaigényes ágazatokban bekövetkező termelés visszafogása vagy leállása okozhatta, míg novemberben az olajfinomítással kapcsolatos problémák is rontották az ipar teljesítményét. Az ipari termelést az alacsonyabb energiafelhasználás hatására (részben az enyhe téli időjárásnak, részben a kényszerű energiamegtakarításnak köszönhetően) az energiatermelő ágazatok termelésének visszaesése is lefelé húzhatta.

Az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban a csiphiány fékezte, így a pandémia előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés. Innen a tavalyi év elejétől határozott lendületet vett, szeptemberben új történelmi csúcsra ért, ezt követően pedig ismét visszaesett.

A Magyar Bankholding szakértője szerint a legnagyobb súlyú ágazatok, a járműgyártás, valamint a villamos berendezés előállításának területén jelentősen bővült a termelés volumene, a számítógép, az elektronikai, az optikai termék gyártása, valamint az élelmiszer, az ital és dohánytermék előállítása csökkent, feltehetően a visszaeső kereslet hatására, amit a kiskereskedelmi adatok is tükröztek.

azonban a tavalyelőttitől átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét. A járműgyártás új rendelései 1 százalékkal csökkentek, míg rendelésállománya januárban 5,6 százalékkal haladta meg az egy évvel ezelőtti szintet.

Az autógyártók a szűk beszállítói kapacitások miatt az elmúlt két évben elsősorban a drágább, nagyobb profitmarzsú modellek rendeléseit teljesítették, azonban a tavalyi második fél évtől érdemi javulást mutat az alágazat. Egyes szereplők a beszállítói láncok teljes helyreállását jelezték előre, ennek köszönhetően tavaly decemberben új csúcsot ért el a hazai járműgyártás kibocsátása. Az ukrajnai háború, valamint az energiaválság jelentősen rontotta a kilátásokat a tavalyi év során. Azonban az utóbbi hónapokban már jelentős javulást mutatnak, mivel energiahiánytól egyelőre nem kell tartani. Így az európai gazdaságok elkerülték az akut energiaválságot, az energiaárak pedig jelentősen csökkentek a tavaly nyár végi szintekhez képest.

Suppan Gergely aláhúzta: a hazai ipari rendelésállományok mindenesetre továbbra is növekedést mutatnak, mintegy 3,4 százalékkal meghaladva az egy évvel ezelőtti szintet, így a beszállítói problémák és az energiaárak enyhülése további élénkülést eredményezhet. A hazai ipar teljesítménye az elmúlt években élesen elvált a németétől, köszönhetően az elmúlt évek kapacitásnöveléseinek, a rekordmennyiségű működő tőke beáramlásának és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

A tavalyi harmadik negyedévben a csiphiány miatt az egy évvel korábbi gyenge bázis, valamint az enyhülő csiphiány miatt jelentősen gyorsult az ipari termelés növekedése, azonban az orosz–ukrán háború továbbra is jó néhány kockázatot jelenthet. Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthettek a tavalyi negyedik negyedévtől, azonban az energiaárak legutóbbi csökkenésének köszönhetően több termelő újra üzembe állhat. Ugyanakkor továbbra is élénkítheti az ipart a magas rendelésállomány.

Az energiaválság által okozott várható átmeneti megingásokat követően az idei év közepétől újra fokozatos élénkülésre számítunk az ipari termelésben, amit új – főleg az akkumulátorgyártáshoz, az autó-, az élelmiszer-, a vegy-, valamint a védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat. A hazai gazdaság középtávon jelentősen profitálhat a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes kiemelkedő mértékű beruházásaival, valamint a védelmi ipari kapacitások kiépülésével, mivel a hadiipari kiadások szignifikáns növekedése várható a következő években.

Idén 2,5-3 százalék körüli növekedésre számít Suppan Gergely az ipari termelésben, 2024-től pedig a felfutó új kapacitások hatására jelentősen élénkülhet az ipari termelés.

Nyitókép: Unsplash.com

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az élelmiszerek ára 1,1 százalékkal – a vendéglátási szolgáltatások nélkül 4,4 százalékkal – csökkent.

A bruttó hazai termék növekedéséhez továbbra is pozitívan járult hozzá az ipar teljesítménye, míg a mezőgazdaság fékezte. Az elemzők ennél jobb adatot vártak.

2025 azonos időszakához képest a bevételek 960 milliárd forinttal, 11,5 százalékkal emelkedtek.

Áprilishoz viszonyítva az élelmiszerek ára átlagosan 0,6 százalékkal csökkent.

A forint az euróhoz képest 6,2 százalékkal, a dollárhoz viszonyítva 14 százalékkal erősödött.

Baka András kiváló elnökünk lehet, aki segíthet a nemzetnek kibékülni önmagával.

Egy góllal győzött a spanyol sztárcsapat a Groupama Arénában a felkészülési mérkőzésen.