A Tisza Párt cégének is volt mit a tejbe aprítania: alig egy év alatt több mint 100 milliós bevételre tettek szert

Belföld

Az Árad a Tisza Kft. fő tevékenységként konferenciák és kereskedelmi bemutatók szervezését tüntette fel.

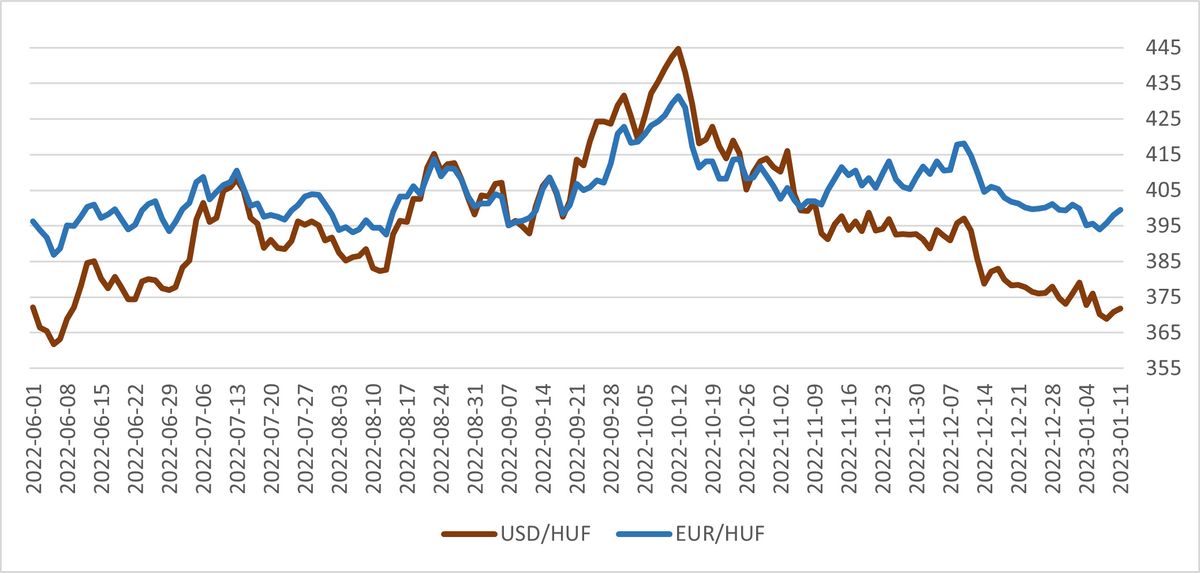

A forint legerősebb napján (február 9-én) 352 forintot ért egy euró, a leggyengébben (október 12-én) pedig 431 forintig is felkúszott az árfolyam. A forint tehát meglehetősen nagy volatilitást mutatott az euróval szemben. A jelenlegi fejlemények alapján azonban lehetséges, hogy a 2023-as év felülírja a tavalyi turbulenciákat.

Czeczeli Vivien írása a Makronómon.

Magyarország kis nyitott gazdaság lévén semmilyen tekintetben sem tudja magát függetleníteni a nemzetközi gazdasági és világgazdasági folyamatoktól, igaz ez a forint árfolyamának alakulása kapcsán is. A külső tényezők mellett azonban a múlt évben, 2022-ben is számos hazai kockázati tényező is szerepet játszott az árfolyam alakulásában, így tehát az előretekintés során is erre a kettős szempontrendszerre kell hagyatkozni.

Jól ismert, hogy az erőteljes kilengések első nagy löketét a háború adta.

és a régiós valutákhoz hasonlóan megérezte a geopolitikai feszültségek hatását.

Az év során a további fejlemények alakulásában is meghatározóak voltak a háború közvetett következményei, ideértve például a magas energiaárakat. A magasabb árak melletti energiaimport folyamatosan több pénzkiáramlással járt, illetve egyre nagyobb devizakeresletet teremtett, folyamatos leértékelődési nyomást kifejtve a forintra.

A jegybank mindeközben október elején bejelentette kamatemelési ciklusának végét. Nem sokkal később már a spekulatív műveletek elleni lépéseké volt a főszerep, és részben ismét az MNB lépése okán, a forint erőre kapott. Az egynapos hitelkamat október 14-i drasztikus megemelése és annak bejelentése, hogy az energiaimport a továbbiakban a jegybanki devizatartalék terhére fog történni, megkönnyebbülést jelentett a forint számára, így elhárultak a spekulációs veszélyek. Az 1. ábrára egy pillantást vetve láthatjuk, hogy az október közepi mélypont óta kisebb elmozdulásokkal ugyan, de alapvetően erősödni kezdett a forint.

1. ábra: USD/HUF és EUR/HUF árfolyam (2022 június-2023 január)

Forrás: investing.com

A fentieken túl azonban egy másik fordulat is történt októberben, amire a hazai gazdaságpolitikának csekély ráhatása volt, mégpedig a dollár felértékelődési trendjének megfordulása.

A dollár a múlt évben 1970 óta a legjobb évét élte, ami egyúttal azt is jelentette, hogy 2022-ben a legtöbb valuta leértékelődött a dollárral szemben. A forintra ez különösen igaz, mivel jellemzően nagyon szorosan követi a dollár mozgását ellentétes irányban.

Általánosan igaz, hogy amikor a globális gazdaság gyenge, akkor az USA dollár erősödni kezd és felülteljesíti a világ többi részét. Mindezt tavaly a Fed kamatemelése is erőteljesen támogatta. Az amerikai központi bank ugyanis az elmúlt 40 év leggyorsabb ütemben történő kamatemelési fázisát valósította meg.

A dollár iránti keresletet befektetői oldalról tehát egyaránt fűtötte a magasabb hozam és a biztos menedék reménye. A zöldhasú erősödése ugyanakkor a világ más devizáit – a feltörekvő országok pénzein túl, az eurót, a japán jent, de az angol fontot is – zuhanásra késztette, vagyis nem a hazai deviza volt az egyetlen áldozata a folyamatoknak.

Ha feltesszük a kérdést, hogy mi fordította meg ezt a trendet, azzal egyúttal részben a forint erősödésének okára is választ kaphatunk. Novemberben a vártnál enyhébb amerikai inflációs jelentés már módosította a befektetői várakozásokat.

Ha pedig csökken az infláció az USA-ban, akkor az amerika jegybank szerepét betöltő Fed várhatóan kamatot csökkent, elindítva ezzel a dollár leértékelődését. Elengedhetetlen ugyanakkor az is, hogy a globális növekedési várakozások stabilizálódjanak és javuljanak, ide értve a nagy gazdasági erőközpontokat, Kínát és Európát is.

Ennek jeleit már láthatjuk, hiszen Kína elkezdett nyitni, és gyakorlatilag elengedi a zéró-covid politikáját, illetve Európa helyzete is enyhülni látszik az energiaárak visszaszorulása révén. Az előttünk álló esztendőt illetően tehát egyáltalán nincs kizárva a gyengélkedő dollár, mindazonáltal a főbb világgazdasági bizonytalanságok továbbra sem szűntek meg, így óvatosan kell figyelni a fejleményeket. Ez fokozottan igaz a kelet-közép-európai régióra, mégpedig a háború miatti magasabb kitettség okán.

A külső tényezők mellett azonban a hazai folyamatok is legalább épp ilyen jelentőséggel bírnak. Ezt az érvet erősíti, hogy a bizonytalan gazdasági környezetben a befektetők egyre inkább az egyes országok fundamentális alapjait, az azokra vonatkozó statisztikákat, prognózisokat, valamint a kiszámíthatóságot helyezik előtérbe döntéseiket illetően.

Emellett nem csak önmagában az adott ország teljesítménye számít, hanem hogy az relatíve hogyan alakul más, akár szomszédos vagy olyan országokhoz viszonyítva, amelyek gazdasági szempontból meghatározóak az ország életében. Ebben a tekintetben

A gazdaságpolitikára fókuszálva meghatározó szerepe van a jegybanki lépéseknek, melyek elsődleges mozgatórugója az infláció alakulása. Az MNB inflációs jelentése alapján a globális folyamatok az árnyomás mérséklődését vetítik előre.

Az infláció csökkenésének gyorsulását 2023 második felére teszik, és az év végére várnak egyszámjegyű inflációt. A szigorú monetáris politikai irányvonal tehát a következő időszakban várhatóan még velünk marad, ami egyelőre nem jelent ellenszelet a forint erősödésének. Az O/N kamat október 15 óta továbbra is 18 százalékon áll, ez továbbra is kifejti azt a hatását, hogy fékezze a forint ellen irányuló esetleges spekulatív műveleteket.

De a monetáris tényezőkön túl továbbra is fontos a költségvetési hiány alakulása is, illetve ehhez kapcsolódóan az uniós források érkezése. Ez utóbbi esetében a kilátások szintén kedvezőek, ahogy azt a tavaly decemberben a Bizottság által jóváhagyott Partnerségi megállapodás is alátámasztja.

Ennek eredményeképpen a Helyreállítási és Rezilienciaépítési Eszköz keretében közel 2300 milliárd forint, a magyar társfinanszírozás melletti Operatív Programok keretében pedig 14 ezer milliárd forintnyi forrásra sikerült szert tenni 2027 végéig. Összességében tehát adottak a feltételek ahhoz, hogy a forint – a múlt évvel ellentétben – egy kedvezőbb utat járjon be az idei évben!

Borítókép: MTI/Balogh Zoltán

Az Árad a Tisza Kft. fő tevékenységként konferenciák és kereskedelmi bemutatók szervezését tüntette fel.

Egyelőre nem tudni, pontosan mikor, de várhatóan a következő hetekben, hónapokban megérkeznek az eddig visszatartott pénzek Brüsszelből. Az uniós források felszabadításáról Magyar Péter május végén állapodott meg az Európai Bizottság elnökével. Megnéztük, hogy sülhet el ez a dolog és mit hozhat egy esetleges kapkodás.

A pénzügyi beszámolóból kiderült, hogy az immár kormánypártivá lett portálnál mennyit fordítanak bér- és személyzeti kiadásokra.

A legnagyobb összeggel a műtrágyakirály Bige László és családja támogatta a jelenlegi kormánypártot, de olyan nevekre is fény derült, mint Romsics Ignác vagy Mellár Tamás.

Az erős hazai fizetőeszköz hosszabb távon kockázatokat is hordoz.

Az járhatta meg a legjobban, aki külföldi piacokra exportálta a termékeit, van, akinek a teljes profitját elviszi a magyar deviza erősödése.

A „queerek” sem maradnak műsor nélkül.

A magyar válogatott szövetségi kapitánya elmondta, mi nem tetszett neki a mérkőzésen.