Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az inflációs hatásokat elemző cikksorozatunkban most ötödikként a forint 2022. évi árfolyammozgásainak inflációra gyakorolt hatását vizsgáljuk meg. Brüsszel pénzvisszatartó stratégiája ugyanis érdemben gyengítette a forintot tavaly.

Az inflációs hatásokat elemző cikksorozatunkban tehát most a múlt évi forint árfolyammozgások inflációra gyakorolt hatását vizsgáljuk meg részletesen.

Lássuk először mind a hat fontos tényezőt, amely hatást gyakorol a magyar inflációra, és amelyekről korábbi cikkeinkben is írtunk, illetve a további írásainkban is foglalkozunk majd:

1. A világgazdaság koronavírus-válság utáni újraindulásából adódó árnövelő hatások

2. Az energiaárak emelkedése

3. A háború közelsége és a piacgazdaság érettsége

4. Az egész Európát és különösen Magyarországot sújtó aszály

5. Árfolyam (ez a cikk)

6. Agresszív árazás

és a 7. pontban megnézzük majd:

A kormányzati intézkedések családokat és nyugdíjasokat megtámasztó hatását

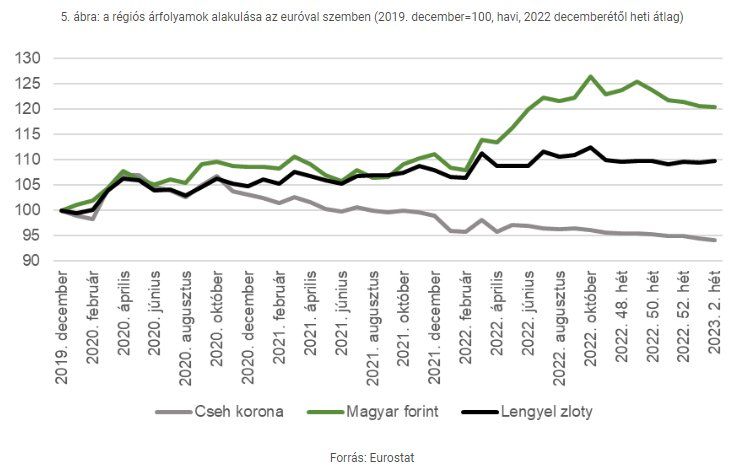

Mint ismert, a forint az elmúlt hónapokban, gyakorlatilag a háború kitörése óta mind az euróval, mint a dollárral szemben érdemben gyengült, amiben a háború okozta bizonytalanság, a gazdasági válság réme, illetve az uniós viták is közrejátszottak. Igaz, az utóbbi hetekben a Brüsszellel való megállapodás hírére újra erősödni kezdett a forint.

Magyarország földrajzi adottságai miatt energiát importál, míg az energiaár korábban ismertetett okok miatti emelkedése növeli a folyó fizetési mérleg hiányát.

Ez a gyakorlatban úgy csapódik le, hogy az importőrök többlet deviza kereslete tovább gyengíti az árfolyamot, még inkább növelve a folyó fizetési mérleg deficitjét, még drágábbá téve az energia beszerzését. Ezt a folyamatot a pénzügyi befektetők is igyekeztek kihasználni, és short pozíciókat építettek ki a forint ellen, annak leértékelődésére számítva.

Látható, hogy összetett folyamatról van szó. A forint árfolyama a koronavírus-járvány elején még együtt mozgott a lengyel zlotyval vagy a cseh koronával. A korona árfolyama ugyanakkor 2020 végétől elszakadt a másik két V4-es országétól, és erősödésnek indult az euróval szemben.

A zloty és a forint viszont egészen a háború kitöréséig együtt változott. Az első reakció mindkét deviza és a korona esetében is a gyengülés volt, azonban amíg a zlotyi és a korona esetében ez csak átmenetinek bizonyult, a forint esetében tartós trendről beszélhetünk.

A forint régiós, kedvezőtlenebb teljesítményéhez több tényező is hozzájárult. Egyrészt az uniós forrásokkal kapcsolatos viták, amelyekből Csehország teljes egészében, Lengyelország pedig jelentős részben júniustól kezdődően kimaradt.

Másrészt, szerepet játszott benne az érintett országok eltérő monetáris politikája is:

a magyar jegybank folyamatosan és egyértelműen kiállt a lebegő árfolyam alkalmazása mellett, míg a cseh és a lengyel jegybank beavatkozott a piaci folyamatokba, megakadályozva ezzel árfolyamuk leértékelődését.

A forint esetében a múlt év végi megnyugvást egyrészről az MNB októberi lépései (energiaimportőrök devizakeresletének fedezése, rövid távú kamatok emelése), valamint az uniós megállapodás hozta el.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Fidesz frakcióvezetője szerint az uniós forrásokat nem az Alkotmánybíróság, hanem az Európai Parlament eljárása veszélyezteti.

Szándékos akciót sejtenek Brüsszelben az eset mögött.

Egyre több európai politikus, civil szervezet és újságíró fejezi ki súlyos aggodalmát Magyar Péter autokratikus, demokráciaellenes kormányzási stílusa és a magyarországi fejlemények miatt.

Mindössze három héttel az intézkedés megszüntetése után a hazai üzemanyagárak elérték, sőt meghaladták a védett árak szintjét, és a drágulás csak most kezdődött. A gyenge forinttal társítva ez különösen nagy csapás a magyar gazdaságnak.

A védett ár kivezetése óta eltelt időszakban a benzin összesen már 41 forinttal, a gázolaj pedig 42 forinttal drágult.

Az olasz politikus megszólalt a magyarországi helyzettel kapcsolatban.

Az álló blokkok hűtéséről is gondoskodni kell majd.

Trump abban az esetben hajlandó elhalasztani az újabb katonai támadást, ha megtörténik a Hormuzi-szoros teljes megnyitása és megszünik az iráni nukleáris fenyegetés.