Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

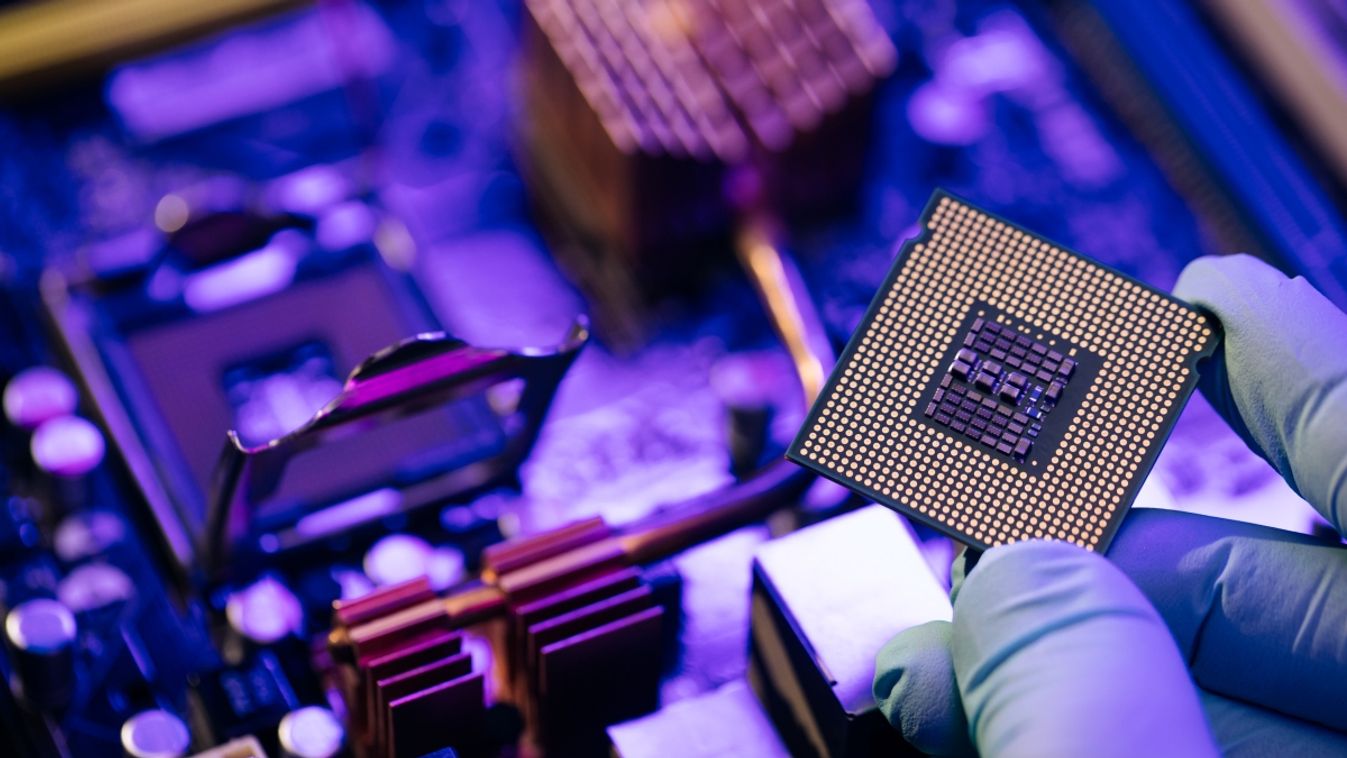

Az elektronikai eszközben megtalálható félvezetőket, chipeket gyártó vállalatok részvényei zuhantak, ez pedig arra utal, hogy csökken a kereslet a chipek iránt. A philadelphiai félvezetőindex az elmúlt négy hétben 11 százalékot esett, a Nasdaq100 ilyen indexe 7 százalékot csökkent, az egyik vezető cég, az Nvidia papírjainak ára pedig idei mélypontjukon forognak.

A befektetők most attól félnek, hogy a memóriachipek és más, személyi számítógépekben használt alkatrészek gyártóit már jelenleg is sújtó megrendeléshiány átterjedhet a félvezetőipar többi részére is.

Miközben több mint egy éve a chiphiány réme fenyegetett, sőt a járműgyártásra „A befektetők érezhetően rettegnek attól, hogy tovább csökken a kereslet” – mondta Jason Benowitz, a New York-i Roosevelt Investment Group vezető alapkezelője. „Ha tovább romlik a helyzet, akkor valószínűleg a technológiai fejlődés is lassul.”

A Samsung Electronics a múlt héten tovább erősítette az fenti aggodalmakat, miután a világ legnagyobb chipgyártójának egyik vezetője azt mondta, hogy a második félévre vonatkozó kilátások borúsak, és nem tartja esélyesnek, hogy az ipar 2023-ra fellendül.

Az Nvidia – amely személyi számítógépekben és adatközpontokban használt grafikus processzorokat gyárt – idén

Az aggodalmakat tovább növeli, hogy a Biden-kormányzat korlátozza a nagy teljesítményű videokártyák exportját Kínába – erről a Makronóm is beszámolt korábban.

A Chiphiány enyhülése – rövid távon legalábbis – inkább előny a hazai iparnak, hiszen az elektronikai gyártás és a járműgyártás ipari termelésben és GDP-ben betöltött szerepe igen jelentős. Fontos, hogy így például csökkenhet a gyártás bizonytalansága, kielégíthetők lesznek például az autóikra, szállítóeszközeikre várakozó magánemberek, vállalatok. Más kérdés, hogyha pár hónap alatt a hiányból túltermelés lesz, az csak a bizonytalanságot növeli; még akkor is, ha mondjuk az infláció csökkentésére is pozitív hatással lehet az esetleges túltermelés, hiszen rengeteg chipet használ ma már az ipar minden szegmese.

Az USA új korlátozásai főként az Nvidia és az AMD (Advanced Micro Devices) szilícium-völgyi vállalatok által értékesített videokártyák csúcskategóriás modelljeit érintik. Ezeket a termékeket eredetileg a videójátékokban használt képek megjelenítésére fejlesztették ki, ám az elmúlt évtizedben fontos szerepet töltöttek be a szuperszámítógépekben is.

A szuperszámítógépeket – többek közt – fegyverfejlesztésre és hírszerzésre, így például a mesterséges intelligencia révén arcok azonosítása is használják a legkülönfélébb videófelvételeken, webes tartalmak, továbbá éles titkosszolgálati és más megfigyelések során.

A korlátozások Kína és az Egyesült Államok közötti, újabb keletű „hidegháború” részét képezik, amely a fejlett technológiák elsőbbségéért folyik. A Biden-kormányzat olyan intézkedéseket fogadott el, amelyek célja, hogy

Az elemzők – más technológiai szektorhoz képest nagyobb mértékben – csökkentették a félvezetőgyártó vállalatok nyereségbecsléseit. A Bloomberg Intelligence által összeállított adatok szerint az S&P 500 indexben szereplő, chipek gyártásához, vagy ezekkel kapcsolatos más tevékenységhez kapcsolódó vállalatok nyereségét 2023-ban stagnálásra prognosztizálják, szemben az alig három hónappal ezelőtti, átlagosan 12 százalékos növekedési várakozással. Ezzel szemben a tágabb értelemben vett informatikai szektor profitja az előrejelzések szerint 6 százalékkal nő.

A csökkenő vállalati értékelések lehetőséget teremtenek arra, hogy a chipgyártó cégeket most az ágazati nagyágyúk csökkentett áron vásárolják fel- A chipindex a következő 12 hónapra előre jelzett nyereség 15-szörösére van árazva, tehát egy chipgyártó cég átlagos értéke 15 évnyi nyereségtermelő képessége. (Az elmúlt tíz évben 16 volt ez a szám, ami már érzékelhető romlás.)

Ugyanakkor legutóbb, amikor a Fed 2018-ban hasonló szigorítási kampányba kezdett – ami szintén a technológiai részvények zuhanását okozta – a philadelphiai félvezetőindex csak akkor érte el a mélypontot, amikor a fenti szorzó – egy időre – 11-re esett.

A Citigroup Inc. munkatársa, Christopher Danely párhuzamot lát a 2008-as válságot követő félvezetőipari visszaeséssel. „Úgy véljük, hogy ez a visszaesés a 2011/2012-eshez hasonló, a többszörös zsugorodás, a kereslet csökkenése és a készletkorrekció miatt” – mondta.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kár, hogy a cikkéből az derül ki, hogy nem igazán tudja, miről ír, fogalma sincs, mi minden jelent meg az előző majdnem húsz évben a Mandineren (plusz elődlapok).

De akkor már megírnám magunkról az igazat, olvasóink kedvéért.

Eljött a karakterek ideje. Hol tart a Fidesz, miért torpant meg a Tisza, és meddig építhető Magyar Péter politikája? Belső konfliktusok, stratégiai hibák és a nemzeti oldal következő feladatai a Hotel Lentulai legújabb adásában.

Valóban az előző kormány hibája a mostani energiaválság? Mi lesz a hatósági árakkal? Mi a helyzet a korábbi napelemes pályázatokkal? Ezekről is szót ejtettünk a Századvég egykori szakértőjével, akitől megkérdeztük persze azt is, miért csatlakozik a Fidesz parlamenti frakciójához Bóka János felkérésére.

„Pedig már állami tulajdonban van” – tette hozzá lapunkról a kormányfő.

Tanácsok kétségbeesés és bénázás ellen, ha gyilkos kamera támad rád.

A Fidesz és a KDNP képviselői nem vettek részt az Országgyűlésben az új államfő megválasztásán és beiktatásán.

Az Ukrán Biztonsági Szolgálat (SZBU) a múlt hónap végén őrizetbe vett egy egyetemista lányt, aki az orosz Szövetségi Biztonsági Szolgálat (FSZB) megbízásából áramszünetet próbált előidézni Poltavában.