Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A korábbi évtizedekhez képest összehasonlíthatatlanul jobb helyzetben vannak a tanulni vágyó fiatalok – véli a Diákhitel Központ vezetője, aki az egyedülálló hitelezési modellről beszélt lapunknak.

Takács Zsolt interjúja a Mandiner hetilapban.

Idén húszéves a Diákhitel Központ. Milyen céllal hozták létre 2001-ben?

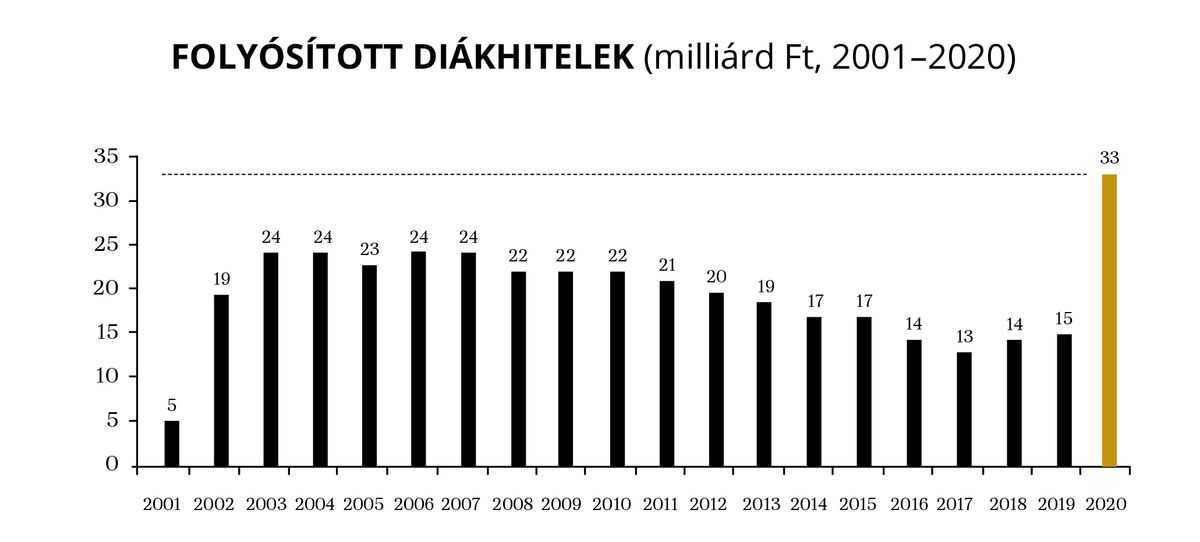

A diákhitelezést azzal a céllal indította el az első Orbán-kormány, hogy a Kárpát-medencében ne legyen olyan magyar fiatal, aki anyagi okokból nem tud részt venni a felsőoktatásban. Az elmúlt húsz évben körülbelül ötszázezer hallgatónak segítettünk, közel 500 milliárd forint értékben folyósítva számukra kedvező feltételekkel hiteleket. Az igénylő hallgatók fele nyilatkozott úgy, hogy a diákhitel nélkül nem tudta volna befejezni vagy egyáltalán elkezdeni a tanulmányait, azaz a Diákhitel Központ közel negyedmillió magyart segített hozzá a diploma megszerzéséhez. A kétezres évek elején 30 százalék alatt volt a diplomások aránya a fiatalok körében, ez ma már 37 százalék, amihez a diákhitel-konstrukciók is hozzájárultak.

Ön is felvett ilyen hitelt?

Igen, ám amikor én igényeltem diákhitelt, akkor még csak 21 ezer forint állt havonta rendelkezésre. 2004-ben kezdtem el törleszteni, amikor még relatíve magasak voltak a kamatok, és 2010-ig folyamatosan, egészen 10 százalékig nőttek.

2010-ben változás jött?

Mint a magyar gazdaság sok területén, itt is 2010 után lélegezhetett fel a piac és a hitelfelvevők is, azóta folyamatosan csökkenek a kamatok. Jelenleg történelmi mélyponton, 1,99 százalékon álló kamat mellett nyújtjuk a szabad felhasználású Diákhitel1-et, hitelbírálat és biztosíték nélkül. A piacon nem található olyan személyi hitel, amelyet hasonlóan kedvező feltételekkel lehetne igényelni. A maximális havi keret a közelmúltban emelkedett 75 ezerről 150 ezer forintra, tehát egy szemeszterben egy hallgató 750 ezer forinthoz juthat hozzá extrém alacsony kamatok mellett. A döntés helyességét mutatja, hogy az igénylések több mint nyolcvan százaléka már a legmagasabb keretű összegre érkezik. A második Orbán-kormány által bevezetett Diákhitel2, amelyet kizárólag a felsőoktatási költségtérítésre lehet igénybe venni, teljesen kamatmentes; és szintén kamatmentes a koronavírus-járvány miatt bevezetett, szabad felhasználású Diákhitel Plusz. 2018-tól ráadásul bevezették a családi kedvezményeket is. A közelmúltban jelentek meg a szakképzésben és a felnőttképzésben is felvehető képzésihitel-konstrukciók. A cél ugyanaz, mint húsz évvel ezelőtt, de a feltételek ma hatványozottan jobbak.

Nemzetközi mintára találták ki ezt a támogatási formát?

Körülnéztünk a világban, milyen megoldásokat használnak másfelé, de saját modellt alkottunk meg. Hogy mennyire jól működik ez a modell: a brit diákhitelezés atyja – aki az egyik tanácsadónk volt az alapításkor – is vallja, hogy a magyar lett az egyik legjobb konstrukció Európában. Az Egyesült Államokban elérhető diákhiteleket pedig nem is érdemes egy lapon emlegetni a magyar megoldással. A tengerentúlon a bankok által nyújtott, profitorientált diákhitelekben nagyon sok fiatal ragad benn.

Nálunk nem adósodnak el egy életre a hallgatók?

Hazánkban teljesen máshogy működik a hitelezés. A Diákhitel Központ állami, nonprofit intézmény, ahhoz nyújt segítséget, hogy a hallgató a legolcsóbban és a legkönnyebben törleszthető konstrukcióban jusson hozzá olyan anyagi forráshoz, amely lehetővé teszi, hogy a felsőoktatási évei alatt csak és kizárólag a piac- és versenyképes tudás megszerzésére kelljen koncentrálnia. Nonprofit szervezet lévén nyereségünk sem lehet, minden bevételünket és megtakarításunkat a kamatok csökkentésére és a törlesztési lehetőségek könnyítésére fordítjuk. A Diákhitel Központ teljes mértékben piaci alapon működik, a piacról vonjuk be forrásainkat, amiért az állam kezességet vállal. A Magyar Fejlesztési Banktól és a kereskedelmi bankoktól veszünk fel hiteleket, s az Európai Beruházási Bank is jelentős mértékben hozzájárul a költségvetésünkhöz; így a Diákhitel Központ kismértékben terheli az államháztartás kiadásait. Csak a Diákhitel2, a Diákhitel Plusz és a május 31-ével bevezetett képzési hitelek kamattámogatása, valamint a családi kedvezmények érkeznek állami forrásból. Fontos megjegyezni, hogy a szabad felhasználású Diákhitel1-et nemcsak Magyarországon belül tudják igénybe venni a magyar fiatalok, hanem az Európai Gazdasági Térség bármely egyetemén, és a külhoni magyar állampolgároknak is elérhető. Évente több mint száz igénylés érkezik például Kolozsvárról és Marosvásárhelyről.

Magyarországon a kereskedelmi bankok is nyújthatnának diákhiteleket?

Igen, hiszen a diákhitelek tulajdonképpen személyi hitelek, és a Diákhitel Központnak nincs jogi monopóliuma. Viszont láthatóan semelyik Magyarországon működő kereskedelmi bank sem tud vagy akar versenyezni a Diákhitel Központ által nyújtott rendkívül kedvező feltételekkel. A profitorientált intézmények nyilván túlzottan kockázatosnak tartják a hitelbírálat és biztosíték nélküli hitelezést a fiatal korosztálynak. A Diákhitel Központ ügyfelei egy kockázatközösséget alkotnak. Jelenleg száznyolcvanezer ügyfelünk van, és nagyjából hetvenezren vannak törlesztési szakaszban. Szerencsére ma már teljesen önfenntartó rendszert működtetünk, vagyis a törlesztések fedezik az újonnan kihelyezett hiteleket.

Hogyan lehetnek extrém alacsony szinten a diákhitelek kamatai?

Jelenleg Európát és benne Magyarországot is kedvező kamatkörnyezet jellemzi, ehhez hozzájön a Diákhitel Központ kifejezetten alacsony működési költsége és a nagyon alacsony kockázati prémium. A diákhiteles ügyfelek kiváló adósok: a bedőlt hitelek aránya egy százalék alatt van, a kereskedelmi bankoknál öt százalék körül mozog. A méltán hírhedt devizahitelek esetében az arány húsz százalék volt. A diákhiteleket nem lehet összehasonlítani a kereskedelmi bankok által nyújtott hitelekkel. Nincsenek rejtett költségek, bármikor ingyenesen lehet előtörleszteni, nem lehet bent ragadni, mint a devizahitelekben.

Minek köszönhető ez a nagyon alacsony bedőlési arány?

Elsősorban az alacsony kamatoknak és a kamatmentességnek, másrészt annak, hogy az utóbbi öt évben évente átlagosan tíz százalékkal nőtt a bruttó bér Magyarországon. Magasabb fizetésből könnyebb visszafizetni a diákhiteleket, és a munkanélküliség még most is a mélypont körül mozog. Egy diplomás pályakezdő fizetése átlagosan a duplája a középfokú végzettséggel rendelkező fiatal fizetésének. Ma a diplomás fiatalok várhatóan gond nélkül el tudnak helyezkedni Magyarországon, a jövő évtől ráadásul a huszonöt év alattiak még szja-mentességet is kapnak. Néhány évvel ezelőtt az átlagos diákhitel-törlesztési idő tíz év volt, ez mára hat év alá csökkent: egyre kevésbé okoz tehát problémát a hitelek törlesztése a fiataloknak.

Van arra vonatkozóan adatuk, hogy mire használják fel a pénzt a fiatalok?

Kutatásunk szerint a szabad felhasználású hitelek felét lakhatásra költik, 25-30 százalék közvetlenül az oktatáshoz kötődik, és csak a maradék 20-25 százalékot használják tartalékképzési és befektetési célra. Volt, aki futárcéget alapított a diákhitel segítségével, mások startup céget hoztak létre, de alapvetően a tanulás finanszírozására használják a hallgatók.

A fiatalok jellemzően dolgoznak az egyetem mellett?

A felsőoktatásban tanuló hallgatóknak több mint negyede dolgozik akár nyolc órában naponta. Ez akár jó hír is lehetne, mert a munkatapasztalat igen hasznos a diploma megszerzése utáni elhelyezkedésnél, kevésbé örvendetes viszont, hogy a legtöbben nem a leendő szakmájukban, hanem a kereskedelmi és a vendéglátóipari szektorban dolgoznak az egyetemi éveik alatt. Mi azt hangsúlyozzuk, hogy a tanulmányaik alatt a fő feladatuk a piac- és versenyképes tudás megszerzése.

Milyen a végzős gimnazisták hozzáállása a diákhitelhez? Inkább a lehetőséget látják, vagy az eladósodás veszélyére gondolnak?

Azt látjuk, hogy sokszor a szülők és néha a tanárok részéről érezhető egyfajta fenntartás. Ennek nyilván az a fő oka, hogy az idősebb nemzedékekben a devizahitel-csapda miatt általános félelem alakult ki a hitelekkel kapcsolatban. Feladatunk, hogy minél egyszerűbben elmagyarázzuk a diákhitelek és a klasszikus kereskedelmi banki hitelek közötti különbséget.

Miért volt szükség a szakképzésben és a felnőttképzésben igényelhető diákhitelre?

Tavaly határozott a kormány arról, hogy a Diákhitel Központ kilép a szakképzés és felnőttképzés területére is. Egy néhány hete megjelent reprezentatív kutatás azt mutatta ki, hogy a magyarok fele kész lenne arra, hogy bármikor átképezze magát a munkahelyének megtartása vagy a karrierváltás és az azzal elérhető magasabb fizetés érdekében. Ez jóval az európai átlag felett van. Milliók állnak készen arra, hogy megfelelő képzés és finanszírozási környezet megléte esetén átképezzék magukat. Ezzel a kormány rengeteg olyan honfitársunknak is megteremti az élethosszig tartó tanulás lehetőségét, aki eddig ezzel anyagi okokból nem tudott élni. Jelenleg százhúszezer 18 és 55 év közötti ember tanul szak- és felnőttképzésben, ez a korosztály veheti majd igénybe az új hitelkonstrukciót.

A pandémia milyen változásokat hozott a diákhitelezésben?

A Diákhitel Pluszt tavaly májusban vezette be a kormány azért, hogy az átmenetileg nehéz helyzetbe kerülő felsőoktatási hallgatókon segítsen. Ez egy 500 ezer forintos, szabad felhasználású, kamatmentes kölcsön, igazi slágertermék lett, már majdnem negyvenezren igényelték. A termék június 30-áig érhető el, de javaslatot tettünk a kormánynak, hogy december 31-éig toljuk ki az igénylési határidőt. Egyelőre erről nem született döntés. A diákhitelek esetében is érvényes a hitelmoratórium, amelyet mi kiterjesztettünk a 2020. március 19. után felvett hitelekre is, ezzel is segítve a tavaly és idén diplomázó fiatalokat. A moratórium kezdetén ügyfeleink közel 60 százaléka továbbra is fizette a törlesztőrészletet. Az arány ma már 70 százalék felett van, és szinte folyamatosan nő a fizetési hajlandóság, a moratórium több tízezer fiatal diplomásnak nyújt segítséget.

A kormánynak nem titkoltan az is célja, hogy visszafogja a magyar hallgatók külföldre vágyódását. Lehet e folyamatra hatni a diákhitelhez hasonló anyagi eszközökkel?

Összetett kérdés, de az biztos, hogy sokat számít az ilyen típusú támogatás. A magyar fiatalok még sosem tanulhattak ilyen jó anyagi lehetőségek mellett. Nemcsak a diákhitelekre kell gondolni, hanem a hazai és nemzetközi ösztöndíjak széles körére is. Tavaly például a tanulmányi ösztöndíjakat több mint negyven százalékkal emelték fel. Mindamellett fontos megjegyezni, hogy a Diákhitel Központ működését kormányrendelet szabályozza, amelyet bármikor módosíthatnak, vagyis kormányváltás esetén nincs rá garancia, hogy például a családtámogatási kedvezmények megmaradnak.

Magyar Péter

Jogi tanulmányait Budapesten és Hamburgban végezte, diplomáját a Pázmány Péter Katolikus Egyetem Jogi Karán szerezte 2004-ben. Közel tizenöt éves, Magyarországon és külföldön szerzett jogi és diplomáciai tapasztalattal rendelkezik, angolul és németül beszél. 2019. június 8-átóla Diákhitel Központ vezérigazgatója.

Nyitókép: Ficsor Márton

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Magyar Péterék az elmúlt hónapokban Jakab Péter intellektuálisabb verzióját játszották.

Mi a különbség egy válság kezelése és a felelősség áthárítása között? Kovács András írása.

A Fidesz frakcióvezetője úgy látja, Magyar Péter kormányában eluralkodott a zűrzavar.

Fiala János enyhén szólva is határozott véleményt fogalmazott meg Bodacz helyzetével kapcsolatban.

Ez a fő oka annak, hogy eljátszottunk egy nagyszerű lehetőséget, és nem Magyar Péter valóban elhamarkodott bejelentése. És ez sokkal nagyobb baj.

Ha esetleg még voltak valakinek illúziói a forradalmi elit által megfogalmazott erkölcsi követelmények teljesíthetőségével kapcsolatban, akkor most, még a századik nap előtt ideje leszámolni vele.

Az atomerőművi naplók szerint már június 27-én vissza kellett terhelni Paksot, vagyis több mint egy hónapja tudta a Kormány, hogy baj lesz.