Megrohamozták a fiatalok az ingatlanokat, bődületes számok születtek

Budapesten ugrásszerűen nőtt a fiatal ingatlanvásárlók aránya.

Nem jelent veszélyt sem a költségvetés stabilitására, sem az ingatlanpiacra a 3 százalékos lakáshitel. Sőt, az elemzők és az ingatlanpiaci szereplők hosszabb ennek ellenkezőjére számítanak, mivel az Otthon Start Program korlátozásai idővel ársapkaként működhetnek a lakáspiacon, a bérleti díjak pedig már most elkezdtek csökkenni.

Számos rekordot megdöntött idáig az Otthon Start Program. A fix 3 százalékos, államilag támogatott, az első ingatlan megszerzését célzó kölcsön már a július eleji bejelentést követően több rekordot is megdöntött: már a program indulása előtt 12 százalékkal megugrott havi összevetésben az egyik legnagyobb hazai ingatlanközvetítő vásárlói érdeklődést mérő mutatója – derül ki az Oeconomus Gazdaságkutató legfrissebb, átfogó elemzéséből. Ebben rámutattak, a Duna House vevői érdeklődést mérő indexe alapján augusztusban – júliushoz képest – további 43 százalékkal emelkedett a potenciális vevők száma.

Az Ingatlan.com adatai is hasonló trendeket mutatnak: a program bejelentésének hetében 90 százalékkal, éves összevetésben 60 százalékkal nőtt meg a keresleti oldal aktivitása. A legnagyobb ingatlanportál arra is felhívta a figyelmet, hogy

a támogatott konstrukció hatására augusztusban már a lehetséges vásárlók 75 százaléka jelezte, hitelből venne ingatlant,

míg ez az arány márciusban csak 51 százalék volt.

Ezt is ajánljuk a témában

Budapesten ugrásszerűen nőtt a fiatal ingatlanvásárlók aránya.

Közben kiderült, a Tisza Párt eltörölné az Otthon Start hitelt, ha jövőre megnyernék a választásokat. A párt egyik vidéki egysége által megosztott videóban ugyanakkor az ellenzék az árak példátlan emelkedésével és a vevők által felfújt ingatlanpiaci lufit vizionál utalva arra, hogy a fiatalok első lakásvásárlását példátlanul kedvezményesen elősegítő kölcsön olyan következményekkel járhat, mint ami a 2008-as gazdasági világválság kirobbanásához vezetett.

A kormány nemrég bejelentette, tovább könnyíti a szeptember óta elérhető kedvezményes, fix 3 százalékos lakáshitel feltételeit. Fontos változás, hogy a jövőben

Ezt is ajánljuk a témában

Tízezrek lélegezhetnek fel.

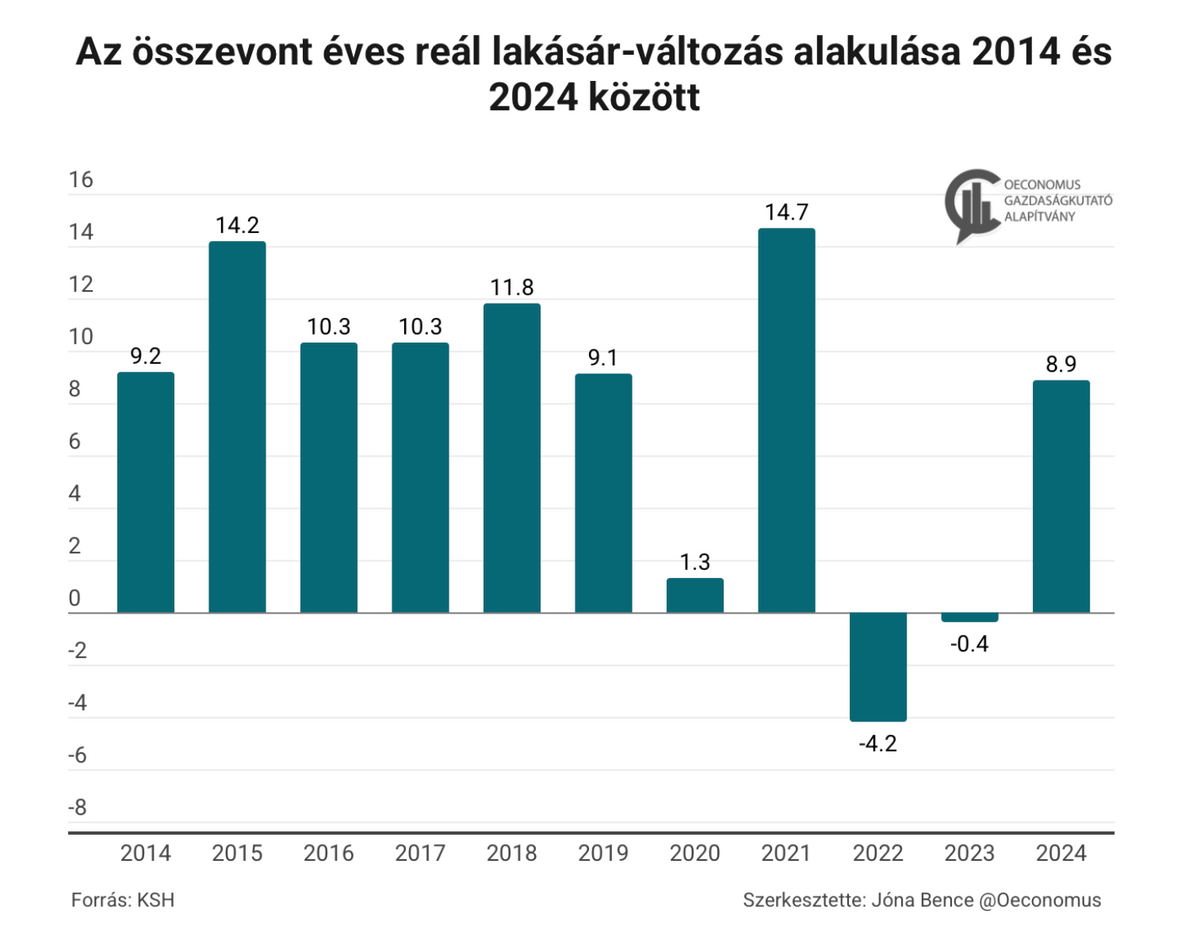

Ahogy arra számítani lehetett, az Otthon Start Program indulása gyorsuló áremelkedéshez vezetett, elsősorban ugyanakkor a kelet-magyarországi régiókban volt látványosabb a drágulás. Az Oeconomus elemzésében ugyanakkor arra hívta fel a figyelmet, hogy rövid távon számítani lehetett az árak emelkedésére, mivel egy ilyen körülmény óriási hullámverést okoz a kereslet-kínálat vezérelt piacon. A korábbi támogatott hitelek, elsősorban a CSOK 2015-ös bevezetése ugyanakkor jól mutatja, hogy

az árfelhajtó hatás csak rövid távú, a következő időszakban az árak fokozatosan konszolidálódnak, ráadásul az Otthon Start szabályai miatt a kedvezményes hitel ársapkaként működhet a jövőben.

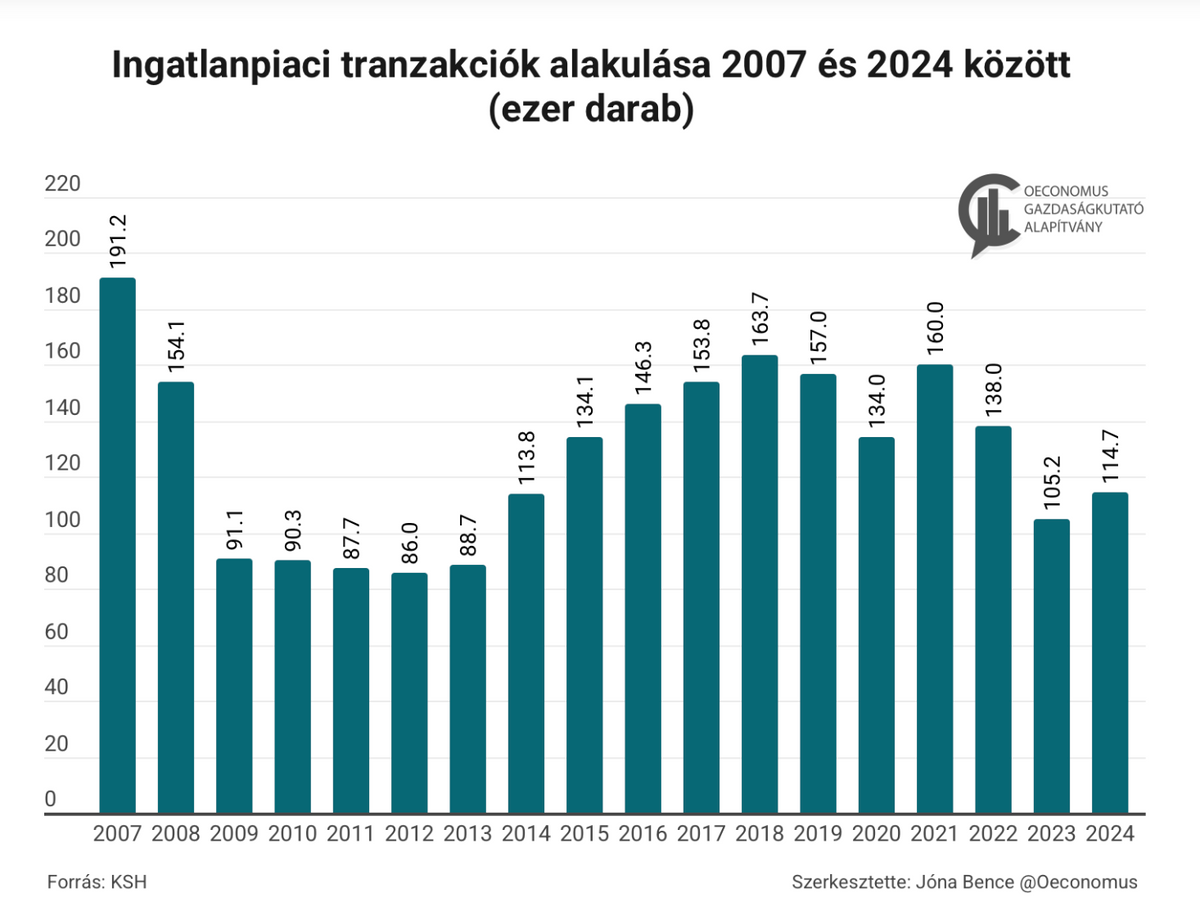

A jelenlegi érdeklődés mellett a piaci várakozások szerint év végéig 160 ezerrel is nőhet az adásvételek száma, amelynek köszönhetően rekordot dönthet a 2025-ös forgalom, ilyen nagyságrendű ingatlancserére az elmúlt tíz évben mindössze kétszer volt példa.

Az Oeconomus szakértői arra a fontos szempontra is rámutattak, hogy Budapesten a legkeresettebb, 30-50 négyzetméteres garzonlakások négyzetméterára már az Otthon Start bejelentése előtt is elérte az átlagosan 1,1 millió forintot, amely augusztusra 1,45 millió forintra emelkedett.

Ez tehát azt jelenti, hogy a kislakások áremelkedése Budapesten gyakorlatilag megáll, mivel a fix 3 százalékos kölcsön feltétele, hogy a megvásárolni kívánt ingatlan nem lehet drágább négyzetméterenként 1,5 millió forintnál. Ráadásul a bankok értékbecslése és a vételár közötti eltérés sem lehet nagyobb, mint 20 százalék, lakás esetén nem haladhatja meg a 100 millió, családi ház esetén a 150 millió forintot.

Mindez azt mutatja, hogy az Otthon Start Program gyakorlatilag ársapkaként működik, hosszú távon gátat szabva az elszabaduló ingatlanáraknak.

A tartós áremelkedés ellen hat a kínálat várható, jelentős felpörgése. A program részeként a kormány egyszerűsített engedélyeztetéssel és más eszközökkel is támogatja a befektetőket, hogy mielőbb növeljék beruházásaikat úgy, hogy az épülő új lakások megfeleljenek az Otthon Start feltételeinek. A várakozások szerint évente 10-20 ezer új lakást adhatnak át a következő esztendőkben. Ez a jelentős kínálatbővülés pedig hozzájárul a használt lakások áremelkedésének féken tartásához.

A kezdeti árrobbanáshoz hozzájárul az emberi viselkedés is: sokan az első hónapokban, szinte azonnal akarnak lépni, mivel attól tartanak, a későbbiekben az árak emelkedése miatt, vagy akár politikai okokból már nem lesz lehetőségük élni a példátlan ajánlattal, ezért mielőbb lépni szeretnének.

A Magyar Nemzeti Bank adatai szerint tavaly átlagosan 14,3 százalék volt országosan az ingatlanok túlértékeltsége, az arány a fővárosban és a nagyobb városokban magasabb volt. Ez gyakorlatilag azt jelenti, ennyivel magasabb összegek szerepelnek az adásvételekben, a valós piaci értékhez képest. Ez a mutató várhatóan növekedhet a kezdeti keresletrobbanás miatt, ám hosszabb távon konszolidálódik. Az Oeconomus ugyanakkor arra hívja fel a figyelmet, az Otthon Start Program hatására a befektetési célból vásárolt ingatlan jövedelmezősége valamelyest mérséklődhet.

A befektetési célú ingatlanvásárlást nem zárja ki ugyan az államilag támogatott hitel, de a bérbeadás egyre kevésbé éri meg a jövőben, mivel a fix 3 százalékos kölcsönnek köszönhetően sokan saját tulajdont szereznek, ez pedig a bérleti díjak csökkenéséhez vezet. Szakértők azzal számolnak,

ha a bérlők 10 százaléka – nagyjából 20 ezer fő – saját ingatlant vásárol, az már 15-20 százalékos bérletidíj-csökkenést is okozhat.

Az Otthon Start Program amellett, hogy hathatósan elősegíti az első ingatlanszerzést és új lökést ad az ingatlanpiacnak, komoly áttételes hatása is van: minden tízezer új lakás 1 százalékponttal növeli a GDP-t.

A szakértők szerint ez a kamattámogatás költségvetési terhe mellett is biztosra vehető. Számítások szerint ez évi 50-150 milliárd forint lehet, időben eltérő mértékben.

Egy 33 millió forint összegű támogatott kölcsönszerződés esetén az állami hozzájárulás mértéke évi 1,1 millió forint.

Az Oeconomus rámutatott: a lakásépítések újbóli jelentős fellendülése tovább növeli a foglalkoztatottságot, az újonnan beépített területeken pedig javul a szolgáltatások színvonala, összességében tovább növelve az adott terület ingatlanjainak az értékét.

Noha szeptemberben Magyar Péter még azt mondta, megtartaná a kedvezményes lakáskölcsönt, a Tisza Párt egyik helyi szervezetének napokban közzétett Facebook-videójából az derül ki, ha a Tisza nyerné a 2026-os választásokat, biztos, hogy megszűnne az Otthon Start Program. Magyar korábban úgy fogalmazott, „A Tisza-kormány meg fog tartani mindent, ami jó a magyar embereknek, ilyen az Otthon Start Program is.”

Ennek ellentmond, hogy a Tisza Párt közzétett videójában arról beszélnek meglehetősen manipulatív módon, hogy „amikor egy országban hirtelen mindenki pénzhez jut ugyanazzal az olcsó, édesnek tűnő hitellel, egy dolog történhet. Az árak az egekbe emelkednek. (...) Buborék születik, emlékszel a 2008-as válságra? Amerikában ugyanígy mindenki hitelt kapott, az ingatlanárak az égig értek. Aztán egy nap kidurrant az álom és magával rántott családokat, bankokat, országokat. Most is ugyanez a forgatókönyv íródik, csak magyar változatban”. A videó alapján tehát úgy tűnik, Magyar Péter ismét nem mondott igazat, a Tisza Párt nem támogatná a fiatalok lakáshoz jutását, noha a videóban szereplő állítások megalapozatlanok.

Nyitókép: MTI/Czeglédi Zsolt

***

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Mit üzen Orbán Viktor hétvégi beszéde? Mi lesz Hankó Balázzsal? Mekkora törés a Tisza számára az államfő-választás körüli mizéria? Ezekről is szót esett a hétfői adásban!

Furcsa jelenet zajlott le a Országházban, miután a Fidesz és a KDNP képviselői kivonult az ülésteremből.

Panyi Mikós bejelenetette, megtörténtek a feljelentések az adott ügyekben - Bangó Sándor és "a kamu Zsolti bácsi", valamint a 11 éves Martin ügyében -, ugyanakkor aggódnak, mert vannak olyan információk a birtokukban, hogy ezekben az eljárásokban a gyors és hatékony fellépés valamilyen okból nem annyira lényeges.

Nyílt levélben bírálták a Tisza Párt vezetését a tatabányai Jó szerencsét Tisza Sziget tagjai.

A Tisza támogatottságának és Magyar Péter alkalmassági mutatójának gyengülése mögött az elkapkodott államfőjelölési folyamat és a „Polgár Judit-ügy” áll.

Polgár Judit – nagyszerű sakkozó lévén – tudta a következő lépést, ezért nem vállalta el a felkérést.

A Nyitott Kapuk programsorozatra a Sándor-palota honlapján lehet regisztrálni.

De hogy megtérül-e, azt nehéz kiszámolni.