Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A megugró államadósságok terheit nulla körül tartott kamatokkal mérséklik a kormányok a következő években. Ilyen körülmények között a Magyar Állampapír Plusz egészen jó reálhozamot nyújt – véli Szalma Csaba. Az OTP Alapkezelő befektetési igazgatójával a magyar gazdaság esélyeiről és a talpra állásról beszélgettünk.

Oláh Dániel interjúja a Mandiner hetilapban.

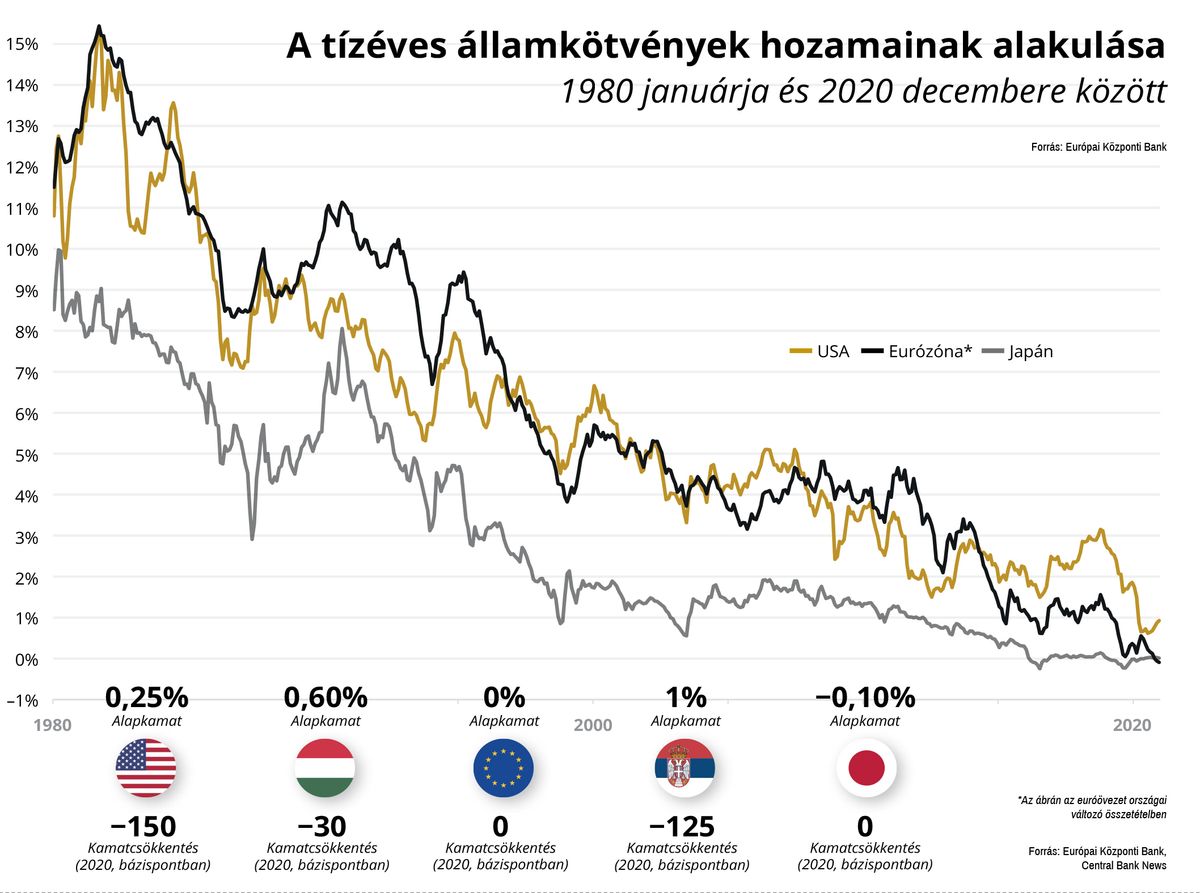

Meddig tart az alacsony kamatok kora a világban?

Olyan mély visszaesés következett be a világban és itthon, ami jelentős költségvetési és monetáris politikai gazdaságélénkítést tett indokolttá. A legtöbb jegybank elérte a nullaszázalékos kamatot, néhány az alá is ment, és mivel további kamatcsökkentéssel nehéz lenne élénkíteni, eszközvásárlási programokat kellett bevezetniük. Itthon és külföldön is a GDP 10–30 százalékának megfelelő mennyiségben vásárolnak vállalati és államkötvényeket a központi bankok. Ezek a programok lassan fognak kifutni, így vélhetőleg sokáig velünk maradnak a nullához közeli kamatok. Lehet aggódni amiatt, hogy a jövőben vajon milyen eszköz fog nyereséget elérni.

Ha a piac megszokja a költségvetési és jegybanki „ingyenpénzt”, akkor lehet, később nem is engedi, hogy az állam kivonuljon a gazdaságból.

Erről erős viták vannak. A modern monetáris elmélet szerint nem okoz károkat az, ha az állam költekezéséhez a jegybank teremt pénzt – vagyis finanszírozza –, egészen addig, amíg nem okoz inflációt. Most ezt láthatjuk: amíg vannak kapacitásfeleslegek a gazdaságban, amíg a bepumpált pénz nem okoz károkat, viszont mérsékli a gazdasági visszaesést, rövid távon hasznosnak mondható.

Az ingyenpénz piacra öntésének lehet az a következménye, hogy elértéktelenedik a pénz, a reáleszközök felértékelődnek?

Ezzel a dilemmával sok befektető küzd, köztük én is. Fogyasztóiár-inflációt nem látunk, de ez nem jelenti azt, hogy a tőkepiacokon – a kötvényeknél, a részvényeknél, az aranynál vagy a bitcoinnál – ne találnánk számos helyen buborékot. Sok esetben soha nem tapasztalt áron forognak a részvények. Nem a reálgazdasági fundamentumok hajtják az árfolyamokat, hanem monetáris tényezők.

Vélhetőleg sokáig velünk maradnak a nullához közeli kamatok”

Egy másik érdekesség, hogy a válság ellenére sem volt ingatlanpiaci árzuhanás.

Kismértékű csökkenés a lakások és a családi házak esetében volt a turizmus és a rövid távú kiadás által érintett területeken, de jelentős élénkítést kapott a szektor az ötszázalékos áfával és a családi otthonteremtési kedvezményekkel, s ez segíti az árzuhanás megakadályozását. Nem várok jelentős visszaesést a lakáspiacon, mivel a minőségi kínálat szűkös. Nehéz Budapesten színvonalas ingatlant találni, a megújulási ráta a régiós nagyvárosokhoz képest kisebb, van tere tehát a fejlesztésnek.

Az állampapírokat hogyan ítélhetjük meg? Adnak még reálhozamot?

Amikor megjelent a piacon a Magyar Állampapír Plusz, sokan ódzkodtak tőle, és bennem is több kérdőjel felvetődött, de mára látszik, hogy jól működik a konstrukció. A kamatstruktúra betölti a funkcióját: minden évben emelkedik a kamat fél százalékkal, ami arra ösztönzi a befektetőt, hogy lejáratig megtartsa a papírt. Hiába volt válság, hiába lehet visszaadni minden kamatfordulón százszázalékos értéken a papírokat, ezzel kevesen éltek. Érzésem szerint az Államadósság Kezelő Központ kicsit tartott is attól, hogy tömeges lesz a visszaváltás, ami finanszírozási nehézségeket okozhatott volna az államnak, de ez nem történt meg. Ha valaki öt évig megtartja a papírt, nagyjából 5 százalékos nominális hozamot kap. Ha az MNB teljesíteni tudja a célját, és 3, plusz-mínusz 1 százalékon tudja tartani az inflációt középtávon, akkor 1-2 százalékos középértékű reálhozamot tud biztosítani a Magyar Állampapír Plusz, ami elég kellemes a mai kamatkörnyezetben.

Az eszköz a kisbefektetők és a gazdaságpolitika számára is előnyös.

Igen. Úgy kellett finanszírozni az államháztartás hiányát, hogy ne legyenek magasak a kamatok, olcsó is legyen, a külső adósságunk ne növekedjen, a külső egyensúlyunk ne romoljon, közben a háztartási szektort ösztönözni kellett arra, hogy megtakarítsa a pénzét ahelyett, hogy elfogyasztaná. Ehhez sikerült a MÁP+ konstrukcióval kitalálni egy olyan terméket, amely mindegyik elvárást segít megvalósítani.

Sőt még az időzítése is előnyös volt, hiszen a koronavírus-járvány okozta válság előtti években pörgették fel.

Szerencsés volt, hogy nem rövid – például egyéves lakossági kincstárjegyek –, hanem hosszú lejáratú eszközök felé sikerült terelni a vásárlókat, de ez nagyjából olyan szerencse, mint a svájci frank felértékelődése előtti devizaátváltás volt a lakossági jelzáloghiteleknél.

Ha ilyen jó befektetés az állampapír, akkor miért tegye valaki befektetési alapba a pénzét?

Egy lakossági állampapír megvételéhez nem kell különösebb képzettség. Ha valaki rászán tíz percet, és átolvassa a konstrukciót, akkor a kockázatmentes befektetéseiről – az állampapír ennek számít – maga tud döntést hozni. De ha magasabb várható hozam mellett szeretné befektetni a pénzét, ahhoz nagyobb kockázatot kell vállalnia. Ekkor érdemes a befektetési alapokat kezelő szakemberekre bízni a döntést. A megfelelő alap kiválasztásához is célszerű tanácsadást igénybe venni.

Önnek mint alapkezelőnek mik a várakozásai a jövőre?

Csak a bizonytalanság biztos. Látunk egy mély válságot, de rendkívül jól teljesítő eszközöket is. A válságkezelésre adott gazdaságélénkítő válaszok azt eredményezték, hogy a kötvények, részvények tekintetében is a jövőbeli árfolyam-emelkedés rovására következett be a tavalyi mesterséges, jelentős árfolyam-növekedés, aminek a levét a jövőben ihatjuk meg. Sok eszközosztályban kiválóan teljesítő év a 2020-as, de a következő esztendők már alacsonyabb teljesítményt hoznak. Akinek volt megtakarítása, és vállalt kockázatot, az 2020-ban nagyon jól járt, idén azonban kisebb hozammal kell megelégedniük a megtakarítóknak.

Miért kerülnek nehezebb helyzetbe a megtakarítók?

Nézzük meg Amerikát: mit eredményez, hogy –1 százalék körül van a tízéves reálhozam? Aki most amerikai állampapírba fektet, tíz éven keresztül évente 1 százalékos reálhozam-csökkenést, reálveszteséget szenved el. Ezáltal más eszközök reálhozama is alacsonyabb lesz. A gazdaságmentés költségei a megtakarítókra hárulnak a következő években.

Itt már a K alakú fellendülés egy jellemzőjét látjuk a gazdaság kettészakadásával? A munkavállalónak rosszabb lesz, a nagybefektetők és a tőketulajdonosok helyzete javul?

Ez már megtörtént. A „kisembereknek” rosszabb lett 2020-ban, hiszen nem voltak megtakarításaik, és sokan elvesztették a munkájukat átmenetileg vagy tartósan, csökkent a jövedelmük. Valószínűleg a megtakarításaikat is felélték részben vagy egészben – ha egyáltalán voltak –, pénzügyi nehézségekkel küzdöttek és küzdenek.

A vagyonosabb rétegek viszont az árfolyam-növekedés következtében hatalmas gyarapodást könyvelhettek el kötvényekben és részvényekben is. A jövőben megáll ez a tendencia, sőt a visszájára fordul. A gazdagokra terhelődik majd a 2020-as gazdaságmentés költsége, az ő megtakarításaikon lesz kisebb a hozam a tavalyi intézkedések eredményeként.

Miért és hogyan?

Az állam fejével gondolkodva: mi lehet az út? A nagyobb gazdaságokban az államadósság szintje egy-két év alatt 20-30 százalékkal is megugrik. Különösen igaz ez a perifériaországokra, Spanyolországra, Olaszországra, de még az Amerikai Egyesült Államokra is. Hogyan tud ebből kijönni egy ország? Az egyik út, hogy lent vannak a pinceszinten a kamatok, negatív reálkamat van, így gazdasági növekedéssel és inflációval önmagában mérséklődik a GDP-arányos államadósság. Az infláció és az alacsony kamat miatt viszont a megtakarítók rosszul járnak. A másik út, hogy növeljük az adóbevételeket a jövőben, hogy lebontsuk a válság hatására megnőtt államadósságot. Ezzel a „kisemberekre” terheljük a válságmentés költségeit. Ez értékválasztási döntés.

Mit vár, milyen talpra állásra számíthatunk Magyarországon?

Volt egy jelentős visszaesés 2020 második negyedévében, majd egy viszonylag gyors visszajövetel a harmadik negyedévben; ezt lassú, elnyújtott növekedés követheti kisebb cikcakkokkal. A szakértők szerint nyárra-őszre várható a nyájimmunitás kialakulása, addig húzd meg, ereszd meg helyzetre számíthatunk. Várakozásaim szerint valamikor 2022-ben, rosszabb esetben 2023-ban érjük el a 2019. végi GDP-szintet. Egy Nike-pipa-szerű alakot képzelek el a kilábalás legvalószínűbb forgatókönyveként.

Magyarország nemzetközi összevetésben hogyan teljesít?

Meglepő módon nem voltunk jobb helyzetben, a második negyedéves gazdasági visszaesésünk az egyik legnagyobb mértékű volt Európában. Úgy gondoltuk, hogy elég diverzifikált, elég sok lábon áll a gazdaságunk, mégis számos ágazat nagy ütést kapott. Az is igaz, hogy több szektor hamar talpra állt, a feldolgozóipar és az autógyártás is gyorsan visszatért a korábbi kibocsátási szintjéhez. Mégis hosszabb folyamat lesz, két-három évig is eltarthat, míg elérjük a 2019 végi szintet.

A munkahelyek megőrzéséhez kormányzati támogatást adni mindenképpen pozitív”

Mi lesz az államadóssággal? Elveszik az utóbbi tíz év adósságcsökkentésének az eredménye?

Magyarországon szigorú, alkotmányba vésett adósságszabály létezik. A kormány okosan sakkozik ezzel. Az adósságszabály alól az alkotmány felmentést is ad, mégpedig azon években, amikor recesszió van. A kormány szerintem mesterségesen felpumpálja a bruttó adósságot, talán nagyobb mértékűre is, mint amekkora szükséges lenne. A másik oldalon viszont a hitelpiacokon felvett pénzt elhelyezi a Magyar Nemzeti Banknál vezetett számláján, és korábban nem látott mértékű tartalékot képez, hogy a későbbi években, amikor már nincs recesszió, és egyszerre kell csökkenteni az adósságot és élénkíteni a gazdaságot, segítsen. Nem biztos, hogy vissza tudunk menni a háromszázalékos uniós költségvetésideficit-korlát alá 2021–2022-ben. A GDP 75-80 százalékára nőhetett az államadósság állománya 2020 végére, de lesz majd egy jelentős tartalék is.

Miben volt más a magyar válságkezelés, mint amit nemzetközileg láttunk?

Az elején óvatosabb volt a kormány, nem akart pénzt szórni és eladósodni, csak a szükséges kiadásokat fedezte. Néhány fontos területen jól célzottan költi a pénzt adókönnyítésekkel, jövedelemkiegészítésekkel. Viszont úgy látom, hogy más európai országokban a hazainál nagyobb volt a gazdaság egyéb szektorainak kínált segítség.

Ennek ellenére jól visszapattant a gazdaság a harmadik negyedévben.

Ez sok esetben a kormány hatókörén kívüli folyamat volt, bizonyos szektorokban – például az autóiparban – a helyreállás európai-globális folyamat eredménye. Tudatos döntés volt viszont a hazai turizmus-vendéglátás támogatása a nyári könnyítések révén. A kormány próbál célzottan segíteni, nem általános lezárást alkalmazni, tudatosan hagyja a gazdaságot működni.

Arról is volt vita, hogy a munkahelyeket kell megvédeni, vagy inkább segélyeket nyújtani.

A munkahelyek megőrzéséhez kormányzati támogatást adni mindenképpen pozitív. Ne azért menjen tönkre egy vállalkozás, mert átmeneti kiesés van. Ha látható, hogy a válsághelyzet elmúltával életképes a cég, és újra tud működni, akkor ne kelljen elbocsátania a munkaerőt és újra felvennie később. Megfelelő segítséget nyújthat a kormány a bértámogatásokkal ahhoz, hogy minden társaság megpróbálja átvészelni az átmeneti időszakot.

Akkor nem kell félni a munkanélküliségtől?

A mélyponton 100 ezerrel esett vissza a foglalkoztatottak létszáma, más adatsorból 250 ezres csökkenés látszik. De nem volt drámai mértékű a csökkenés. Gyorsan visszaáll majd az alkalmazotti létszám, nem félek attól, hogy a megnövekedett munkanélküliség tartós marad.

SZALMA CSABA

1969-ben született Szegeden. A Budapesti Műszaki Egyetemen 1994-ben, a Pénzügyi és Számviteli Főiskolán 1996-ban, a Budapesti Közgazdaságtudományi Egyetemen 2002-ben diplomázott. 1997 óta az OTP Alapkezelő befektetési igazgatója, szakterülete a hazai és nemzetközi kötvénypiacok.

Címlapfotó: MTI / EPA / Ho Hvi Jang

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

Köszönjük, hogy az elmúlt években velünk tartottak, minket választottak!

A magyar gazdaság ezer szállal kötődik a némethez. Nemcsak az autógyárak miatt, hanem azért is, mert az exportunk egy jelentős része oda áramlik. Ha tehát ott baj van, annak mi is megisszuk a levét. Márpedig Németország évek óta gyengélkedik, és egyelőre nem látszik, mikor keveredhet ki belőle.

„Ez a rendszer sokkal törékenyebb, mint amilyennek kívülről látszik.” Nem tehetek róla, valamiért mindig azon kattog az agyam, hogy a történelem ismétli önmagát.

Antal-Ferencz Ildikó három évet töltött családjával az Egyesült Államokban, ahol hamar oszlopos tagjai lettek a helyi magyar közösségeknek. A rengeteg személyes találkozásból több könyv is született, ennek esszenciája az a negyvenöt portrét tartalmazó válogatás, amely nem csupán a diaszpóra múltjáról és jelenéről, de a jövőjéről is mesél.

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az ellenzéki párt szerint közjogilag érvénytelen lesz a köztársaságielnök-választás, ezért felesleges azt megtartani.

Az író úr szalmabábja mindenesetre tekintélyes méretű.