Visszaszámlálás: indul az Otthon Start Program, íme a legfontosabb tudnivalók

Nagy Márton néhány ábra segítségével foglalta össze az igényléshez szükséges legfontosabb kritériumokat.

Nincs kedvezőbb otthonteremtési lehetőség a magyar Otthon Start hitelnél Európában, miközben pár tagállam kivételével mindenhol arra törekednek a fiatalok, hogy minél hamarabb megvásárolhassák az első otthonukat. Ezt mindenhol támogatásokkal és kölcsönökkel tudják megtenni, a lakásbérlés kevés országban hosszútávú cél.

Széles körben elterjedt Magyarországon az a tévhit, hogy más európai országokban a jövedelmi helyzet lehetővé teszi a fiatalok ingatlanvásárlását önerőből, azaz kölcsönök és állami támogatások nélkül. Ez ugyanakkor tévedés, sehol sem tud a középosztály, főleg a pályakezdők önálló, saját ingatlant szerezni pusztán a munkabéréből, banki hitelfelvétel nélkül. Így a kamattámogatás elterjedt formája az otthonszerzés támogatásának, a Mandiner körképéből ugyanakkor kiderül,

a szeptembertől igényelhető Otthon Start hitel a legkedvezőbb otthonteremtési konstrukció lesz az egész Európai Unióban.

Ilyen széles körben igényelhető, ennyire kedvező lehetőség Magyarországon kívül nem létezik. Közben az Európai Unió összes tagállamában ugyanaz a helyzet: a fiataloknak egyre nehezebb az otthonhoz jutás, elsősorban a nagyvárosokban. Az ingatlanárak emelkedése, a lakhatási válság mindenhol általános jelenség, ott is, ahol kiterjedt bérlakásrendszer működik, sőt, Berlinben a legrosszabb a helyzet.

Noha Karácsony Gergely, a teljes baloldali sajtó és már Magyar Péter is állami bérlakásprogrammal orvosolná a magas árakat, erre nincs igény a magyar társadalomban, de Európa legtöbb országában is a legfontosabb cél a saját tulajdon megszerzése.

Európa néhány országától – Dánia, Svédország, Németország, Hollandia, Franciaország és Ausztria – eltekintve mindenhol fontos életcél a saját tulajdonú ingatlan megszerzése. A legtöbb országban a saját otthon a biztonság alapvető feltétele és az első lépés családalapítás felé vezető úton. Azokban az országokban is saját lakást vagy házat szeretnének vásárolni a fiatalok, ahol az állam aktív szereplője az ingatlanpiacnak, bérlakásfenntartóként. Ez alól talán csak Svédország, Dánia, Németország és Ausztria kivétel, ahol a jóléti rendszer részeként a bérlők erős védelemben részesülnek és egyedülálló lakásszövetkezeti modell is megjelenik a lakhatási formák között. Éppen ezért nincs jelentősége az érintettek számára, hogy akár egy életen keresztül bérelt otthonban laknak-e vagy saját tulajdonban. A lakhatási válság ezekben az országokban is jellemző,

egész Európa arra keresi a megoldást, hogy a nagyvárosokban jellemző magas ingatlanárak mellett miként juthatnak otthonhoz az emberek anélkül, hogy az ingatlantulajdonosokat érné hátrány. Az árakat az emelkedő jövedelmek hajtják fel, így a kereslet élénkülése.

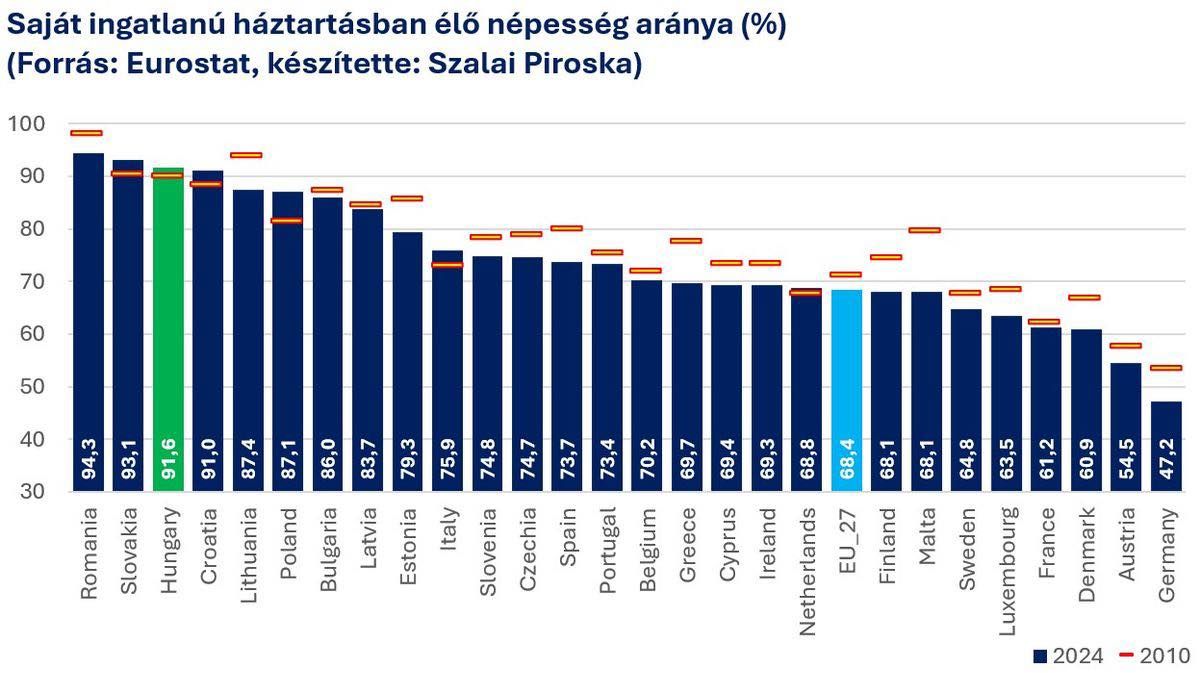

E néhány említett tagországgal szemben Kelet- és Dél-Európa országaiban szinte mindenki saját tulajdonú ingatlanban lakik, vannak olyan országok, ahol a bérleti piac gyakorlatilag még ma sem igazán létezik. Magyarországon az Eurostat adatai szerint 91,6 százalék azok aránya, akik saját tulajdonú ingatlanban élnek, hazánkat csak Románia és Szlovákia előzi. Az összes volt szocialista országban hasonló az arány, nagyrészt azért, mert a rendszerváltás után a bérlakásokat a lakók olcsón megszerezhették. Éppen ezért a környező országokban is kiemelten fontos kérdés az otthonteremtés, ám a szeptembertől elérhető magyarországi, államilag támogatott hitelprogramhoz hasonló nincs máshol.

Szlovákiában és Lengyelországban a bérlakás vagy az albérlet nem jelent valós lakhatási alternatívát, legtöbbször a rossz jövedelmi helyzettel azonosítják ezt a formát és pénzkidobásnak tartják.

Szlovákiában éppen ezért a legtöbb fiatal a családi házban lakik addig, amíg nem tud legalább egy kis lakást megvásárolni, természetesen hitelből. Északi szomszédunknál korábban kamattámogatott lakáshitellel támogatta az állam a fiatalok céljait, napjainkban pedig bizonyos jövedelmi szint alatt adókedvezményekkel száll be az állam a törlesztőrészletekbe. A Magyarországon elérhető CSOK-hoz vagy az Otthon Starthoz hasonló támogatások Szlovákiában nem léteznek.

Lengyelországban hasonló a helyzet, noha a nagyobb városokban egyre több kiadó lakás közül választhatnak az odaköltözők. Ennek ellenére a bérelt lakás megítélése szintén rossz, a legtöbb lengyel az albérleti díjat pénzkidobásnak tekinti. Varsó tavaly év elejétől állította le a hazaihoz hasonló, államilag támogatott, 2 százalékos kamatozású lakáshitel-programot. A Donald Tusk vezette lengyel kormány ígérete szerint hamarosan újraindul a program, de szigorúbb feltételekkel és szűkebb körben, nagyrészt szociális alapon adna kedvezményt az állam. A lengyel otthonteremtési program kamata ugyan kedvezőbb volt, mint az induló magyar konstrukció, ám ez a kedvező kamatozás nem a teljes futamidőre vonatkozott, csak a törlesztési szakasz egy részére.

Csehország lakhatási helyzete mutatja a legtöbb azonosságot a magyarországi helyzettel, ám a lakhatási válság kezelésére Prága Budapesttel ellentétes megoldással próbálkozik, amely nem jó sem az eladóknak, sem a vevőknek.

Az ingatlanárak emelkedését a cseh kormány úgy próbálja féken akarja tartani, hogy megnehezíti a lakásvásárlók dolgát.

Alacsonyabb ugyan a saját ingatlanban élők aránya, mint idehaza, ugyanakkor egy cseh fiatalnak is az az egyik életcélja, hogy megszerezze önálló lakását.

A cseh jegybank néhány évvel ezelőtt szigorított a hitelezési szabályokon, elsősorban azzal, hogy legalább 20 százalékos önerővel kell rendelkezniük a vevőknek. Kivételt jelentenek a 36 év alattiak, akiknek továbbra is elegendő a 10 százalékos önerő, de csak papíron, mivel a bankokra vonatkozó egyéb szigorítások miatt magasabb arányt várnak el a leendő lakásvásárlóktól, ráadásul a jövedelmi helyzet és a hiteltörténet is nagyban befolyásolja, kinek adnak a cseh kereskedelmi bankok kölcsönt.

Prágában és Budapestben közös, hogy – a többi volt szocialista országgal ellentétben – jelentős magánbérleti piac alakult ki a nagyvárosokban és az albérletben induló önálló élet természetes jelenség, ugyanakkor mind Magyarországon, mind Csehországban átmeneti megoldásnak számít.

A cseh és magyar lakáspiaci helyzetre tehát eltérően reagál a két ország kormánya: közös, vonás a lakhatás támogatása, ugyanakkor Csehországban az ingatlanpiac – egyelőre sikertelen – lehűtése érdekében szigorodtak a hitelhez jutás feltételei, szemben Magyarországgal, ahol a kormány széleskörben támogatja a tulajdonszerzést.

Az Európai Unió tagállami közötti eltérést jól jelzi Románia és Svédország példája. Romániában a legmagasabb a saját tulajdonú ingatlanban élők aránya, közel 96 százalék. A román nagyvárosokban sincs gyakorlatilag bérleti piac, aki mégis bérel, jellemzően feketén teszi ezt, ismerősöktől. A román lakhatási helyzet mégis katasztrofális, mivel a saját tulajdon sok esetben a szegénységgel egyenértékű, mivel nehéz kigazdálkodni az ingatlan fenntartásával összefüggő költségeket. Éppen ezért Romániában nem jellemző sem az ingatlanárak példátlan emelkedése, sem a saját tulajdon hiánya, ennek ellenére lakhatási válságról beszélhetünk, elsősorban a szegénység és az elvándorlás miatt.

Svédország a másik véglet, ahol régi hagyománya van annak, hogy az emberek bérlakásokban élnek és a lakásszövetkezeti modelleknek is elterjedtek a nagyvárosokban. A vidéki településeken a saját tulajdonú családi ház a jellemző. A bérlőket az egyedülálló svéd jóléti modell védi, külön szakszervezeti kollektív megállapodással, ami szabályozza a bérleti díjakat. A lakásszövetkezeti modellben pedig a társasház közös tulajdon, a benne lévő lakás örökbérleti joga szerezhető meg, de a tulajdonjoga nem. Ennek ellenére Svédországban is lakhatási válság van, a fiatalok Stockholmban és más városokban hosszú várólistákkal szembesülnek, mivel hiába magas a bérlakások száma, a kínálat nem tud lépést tartani a kereslettel. Így a fiatalok a széles körben hozzáférhető támogatások ellenére is nehezen jutnak önálló ingatlanhoz.

A dél-európai országokban szintén a saját tulajdonú ingatlan számít a családalapítás és az önálló életkezdés nulladik állomásának, sőt, azzal egyenértékű. Az északi államokkal szemben, ahol átlagosan már 18-22 éves korban elköltöznek a fiatalok otthonról, a délieknél jellemző, hogy ez csak 30 éves kor felett történik meg. Ennek részben az az oka, hogy az olaszoknál, a spanyoloknál és a görögöknél jóval erősebb a családi kötelék, így azok a fiatalok, akik még nem tudnak önálló otthont venni, a szülői házban élnek. Elterjedtek a többgenerációs családi házak is. Az albérletpiac ezekben az országokban a nagyvárosokra koncentrálódik, ahol a sok külföldi és vidéken élő miatt szintén magasak az árak.

Az élénk keresletet Spanyolország a bérlakásépítésekkel sem tudja kielégíteni, ráadásul a 2008-as válság miatt nagyrészt ezek a projektek maradtak félbe.

Olaszországban és Spanyolországban is magas a munkanélküliség, ami szintén megnehezíti a lakáshoz jutás. A család szerepe jelentős, Olaszországban az otthonteremtés egyik általános eszköze a generációkon átívelő, családon belüli támogatás. Mivel az olaszok számára is alapvető életcél a saját ingatlan, az állam is támogatja a 35 év alattiak törekvését: garanciát vállal a fiatalok lakáshitelére, azaz a bankok ennek köszönhetően sokkal kedvezőbb feltételekkel adnak kölcsönt. A szociális bérlakások aránya nem éri el az 5 százalékot sem. Spanyolországban a baloldali kormányok a szociálisan rászorulókat és a 35 év alattiakat támogatják, de ez kizárólag a lakbérre támaszkodik.

A spanyol fiatalok több mint fele akár 35 éves koráig is a szülőknél lakik, amelynek hátterében a hagyományok mellett a magas ingatlanárak és az erőltetett bérlakásprogramok sem jelentenek vonzó alternatívát.

A nyugati uniós országokban, Hollandiában, Belgiumban és Franciaországban is kettős rendszer működik: cél a saját ingatlan, ám ennek hátterében általában nem egzisztenciális, hanem gazdasági okok vannak. Hollandiában a kiterjedt bérlakásrendszer ellenére is saját tulajdonukban élnek a családok, amelyet – hasonlóan az összes fejlett országhoz – kölcsönből vásárolnak.

A hollandok 90 százalékának banki jelzáloggal terhelt az otthona.

Emellett a bérlakások mintegy harmada szociális célú, vagyis államilag fenntartott, alacsony lakbérű otthon. Ennek ellenére a hollandok is saját tulajdont szeretnének, amelynek megszerzését adókedvezményekkel és kamattámogatásokkal segít az állam. Hollandiában évtizedek óta nagyon kedvező feltételei vannak a lakhatásnak.

Belgiumban erősebb az egzisztenciális kötelék: a saját otthon a jólét és a biztonság egyik szimbóluma. Éppen ezért a regionális szinten elérhető kedvezményes kölcsönök és adótámogatások rendszere segíti ezt a cél, a bérlakások száma Hollandiával ellentétben szűkös és a lakosság átmeneti megoldásként tekint ezekre az otthonokra.

Franciaországban is a kettős lakhatási rendszer az elterjedt, a bérlakások építését és fenntartását ugyanakkor nagyrészt az állam a befektetők ösztönzésén keresztül segíti, valamint lakhatási támogatásokkal, amelyből a civil szervezetek is kiveszik a részüket. A francia nagyvárosokban is jellemző a gettósodás, amelyhez részben az átgondolatlan bérházépítések is hozzájárultak.

A francia fiatalok önálló életüket általában bérlakásban kezdik, majd saját ingatlant vásárolnak, ám ennek elsősorban az a megfontolás az oka, hogy

a hiteltörlesztés a legtöbb esetben kedvezőbb, mint a lakbér.

A támogatások nagy része szociális alapon jár azoknak, akik lakást bérelnek, míg a kedvezményes kölcsönök esetén az állam kamatmentes törlesztési szakaszt nyújt a lakásszerzéshez.

Németország az egyetlen olyan uniós ország, ahol többen élnek bérelt ingatlanban, mint a sajátjukban, utóbbiak aránya csak 47,6 százalék. Szorosan utána következik Ausztria, ahol a lakásukban élő tulajdonosok aránya 54,3 százalék.

A német fővárosban súlyos lakhatási válságot okoz a bérlakás-rendszer, mivel a magas bérleti díjak ellenére is óriási hiány van kínálati oldalról. Évi több százezer bérlakás épül, jelentős pénzt fordít erre a célra a német állam, ennek ellenére a növekvő kereslettel képtelen lépést tartani a kínálat bővítése.

A német támogatási rendszer a bérleti díjak támogatására koncentrál, szociális alapon, ugyanakkor banki hitelprogramok a tulajdonszerzést is segítik. Az ingatlantulajdon presztízse Németországban nem olyan jelentős, bár nagy a különbség az ország keleti és nyugati része között.

Ausztriában hasonló a helyzet, az osztrákoknak sem kimondott életcéljuk, hogy saját ingatlanjuk legyen. Nyugati szomszédunk és Németország ugyanakkor az EU legtehetősebb tagállamai, így az erős szociális támogatási rendszernek köszönhetően Ausztriában is jár lakbértámogatás, de tartományi szinten a tulajdonszerzést, így az építkezést is támogatják.

Magyarországon szeptemberben indul a széles körben elérhető, 3 százalékos kamatozású, maximum 25 év futamidejű, legfeljebb 50 millió forintos kölcsönt kínáló Otthon Start hitel, amely a kereskedelmi bankok kínálatában jelenik meg. A részleteket tartalmazó kormányrendelet csütörtökön megjelent a Magyar Közlönyben.

Ezt is ajánljuk a témában

Nagy Márton néhány ábra segítségével foglalta össze az igényléshez szükséges legfontosabb kritériumokat.

Az európai országokban szintén elterjedt a kamattámogatott hitelezés, ugyanakkor az induló magyar program sajátosságai közé tartozik

Ezt is ajánljuk a témában

A program elemei átgondoltan bővítik a keresletet és a kínálatot is.

A tehetősebb nyugat- és észak-európai országokban összességében kedvezőbbek a piaci banki kondíciók, mint hazánkban, ugyanakkor a 3 százalékos kamatszint felett alakulnak a lakáskölcsönök. Sok uniós országban adójóváírással ad támogatást az állam a hiteltörlesztéshez, ám ez a megoldás nem segíti elő az igénylő hitelhez jutását és a támogatás mértéke sem jelentős. Szintén elterjedt, hogy az illetékből adnak kedvezményt, az első lakásvásárlóknál ennek elengedésével.

Magyarországon is széleskörű a lakhatási támogatási rendszer. A CSOK, az Otthon Start Program és a babaváró kölcsönök a tulajdonszerzést segítik elő, de lakbértámogatást is igényelhetnek azok, akik a lakhelyüktől távol vállalnak munkát.

Szintén adhat adómentesen lakhatási támogatást a munkáltató a 35 év alattiaknak, béren kívüli juttatásként, emellett a közszolgálati dolgozóknak hamarosan jelentős támogatási programot indít a kormány.

Cél emellett a nagyvárosokban a kollégiumi férőhelyek bővítése, valamint a lakásépítések felpörgetése mind közvetlen, mind közvetett eszközökkel.

Kapcsolódó vélemény

A mostani intézkedéssorozat nemzetközi összevetésben is kivételes.

Nyitóképünkön egy berlini aktivista figyelemfelkeltő akciójával a német nagyvárosokban tapasztalható lakhatási válság ellen demonstrál

Fotó: Christoph Soeder / DPA / dpa Picture-Alliance via AFP

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Radnai Márk kormánybiztos azt mondja: „A politikai vita soha nem lehet ürügy arra, hogy eltiporjuk a tiszteletet!” Tiszteletet? Ki iránt? Schmidt Mária írása.

Egyre több európai politikus, civil szervezet és újságíró fejezi ki súlyos aggodalmát Magyar Péter autokratikus, demokráciaellenes kormányzási stílusa és a magyarországi fejlemények miatt.

Kiírjuk azokat a 700 milliárd forint értékű közbeszerzéseket, amelyek eredményeként le tudjuk cserélni az ötvenéves HÉV-szerelvényeket.

Máris visszaüt a machinálás az orosz olaj és gáz ügyében.

Újra szabadon importálható a méregdrága orosz cobolyprém az Európai Unióba!

Kérik a pénzüket, mégpedig úgy, mint régen.

A létesítmény akár már vasárnap teljes kapacitással járulhat hozzá a magyar energiabiztonsághoz – mondta a miniszterelnök.

A Paksi Atomerőmű teljesítményéért felelős korábbi kormánybiztos szerint kiélezett helyzet alakult ki, és az áramimport sem jelentene biztos megoldást.