Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A kormány egy rekordalacsony, 3 százalékos kamatozású lakáshitelről döntött, amelynek nem feltétele a gyermekvállalás. A beépített korlátok miatt nem kell újabb ingatlanár-robbanástól tartani.

Új otthonteremtési program indul azoknak, akik első ingatlanjukat szeretnék megvásárolni. Az Otthon Start által a kereskedelmi bankok kínálatában szeptembertől elérhetővé válik az új, rendkívül alacsony, 3 százalékos kamatozású lakáshitel – jelentette be a múlt héten Orbán Viktor miniszterelnök. Íme a részletek!

Az államilag támogatott új lakáshitelt bárki igényelheti, akinek még nem volt 50 százalékot meghaladó ingatlantulajdon-hányada, vagyis kifejezetten az első otthon megszerzését segíti a konstrukció. A felvehető összeg legfeljebb 50 millió forint lehet, a futamidő pedig maximum 25 év. A kamat nem haladhatja meg a 3 százalékot, azonban érdemes 1-2 százalékkal magasabb teljes hiteldíjmutatóval kalkulálni, mivel a bankok a kamaton felül egyéb díjakat – például folyósítási díjat – is felszámolhatnak, amelyeknek mértéke pénzintézetenként eltérhet. A 3 százalékos kamatszint a teljes futamidő alatt fix, vagyis nem kell attól tartani, hogy idővel elszabadulnak a törlesztőrészletek.

A korábbi otthonteremtési támogatásokkal ellentétben az Otthon Start lakáshitel azoknak is elérhető lesz, akik nem házasok, és nincsen gyermekük. A konstrukció azonban nem zárja ki a csok, a munkáshitel, a babaváró kölcsön és más, szintén államilag támogatott hitelek felvételét, sőt aki szeretné, ezeket akár kombinálhatja is. A 3 százalékos kamatozású kölcsön életkortól függetlenül kérhető, fontos viszont, hogy a bankok csak bizonyos életkor – jellemzően nem 18, hanem 21 év – felett hiteleznek adóstárs bevonása nélkül azoknak, akik a futamidő végén még nem töltik be a 70–75. életévüket.

A kormány korlátozásokat is beépít az Otthon Start hitelbe: a megvásárolt ingatlan értéke nem haladhatja meg a 100 millió forintot, a négyzetméterár pedig legfeljebb 1,5 millió forint lehet. A vételár- és négyzetméterár-korlátozások azt a célt szolgálják, hogy az elsőlakás-vásárlók ne luxusingatlant szerezzenek az állami támogatásból. Az általános korlátozások – a bankokra vonatkozó törvényi előírások és a belső hitelezési gyakorlat miatt – ennél a hiteltípusnál is érvényesek lesznek. Ezek közé tartozik a két legfontosabb adósságfékszabály, a jtm és a htm, amelyet a korábbi devizahiteleket rendező szabályozás keretében vezetett be a Magyar Nemzeti Bank.

A jtm, azaz a jövedelemarányos törlesztőrészlet mutatója a hitelfelvevő keresetéhez igazodik. Célja, hogy a leendő adós jövedelmét ne terhelje túl a havi törlesztőrészlet, vagyis az eladósodottságtól véd. A szabály szerint a hiteligénylő által leigazolható rendszeres havi nettó bevétel – munkabér, kafetéria, vállalkozói jövedelem, tartós járandóság – 50 százalékát nem haladhatja meg az összes havi hiteltörlesztési kötelezettség, vagyis a már meglévő és az igényelt hitel havi részleteinek összege. 600 ezer forintot meghaladó jövedelem esetén a 60 százalékot is elérheti a havi törlesztőrészlet. A bankok azonban óvatosak, így érdemes úgy kalkulálni, hogy a törlesztés ne legyen magasabb a havi bevételek 40-50 százalékánál. A htm, azaz a hitelfedezeti mutató is fontos, mivel jelzálogtípusú kölcsönről van szó. A htm azt határozza meg, hogy az ingatlan a piaci értékének – amelyet a bank mér fel törvényi szempontok szerint – hány százalékáig terhelhető hitellel, vagyis ha a mutató 70-80 százalék, akkor egy 10 milliót érő ingatlan 7-8 millió forintos kölcsönhöz nyújt elegendő fedezetet.

Lényeges a két mutató mellett az is, hogy az igénylő mennyi önerővel bír. Érvényben marad az a korábbi kedvezmény, amely előírja, hogy az első ingatlant vásárlóknál a bank már 10 százalékos önerővel hitelezhet. A gyakorlatban az intézetek ebben az esetben is óvatosabbak, érdemes 20-30 százalékos önerővel tervezni. Szintén fő szabály, hogy a központi hitelinformációs rendszerben negatív információkkal szereplők (korábbi elnevezéssel BAR-listások) nem kaphatnak kölcsönt, az ő igénylésüket a bank hitelbírálat nélkül azonnal elutasítja. A kormány emellett azoknak teszi elérhetővé a kedvezményes kölcsönt, akiknek az előző két évben folyamatosan fennállt a tb-jogviszonyuk.

A gyakorlatban óriási lehetőséget jelent az otthonteremtéshez az új kölcsön, s

azoknak is megnyílik a lehetőség saját tulajdonú lakás vagy ház vásárlására, akiknek alacsonyabb a jövedelmük.

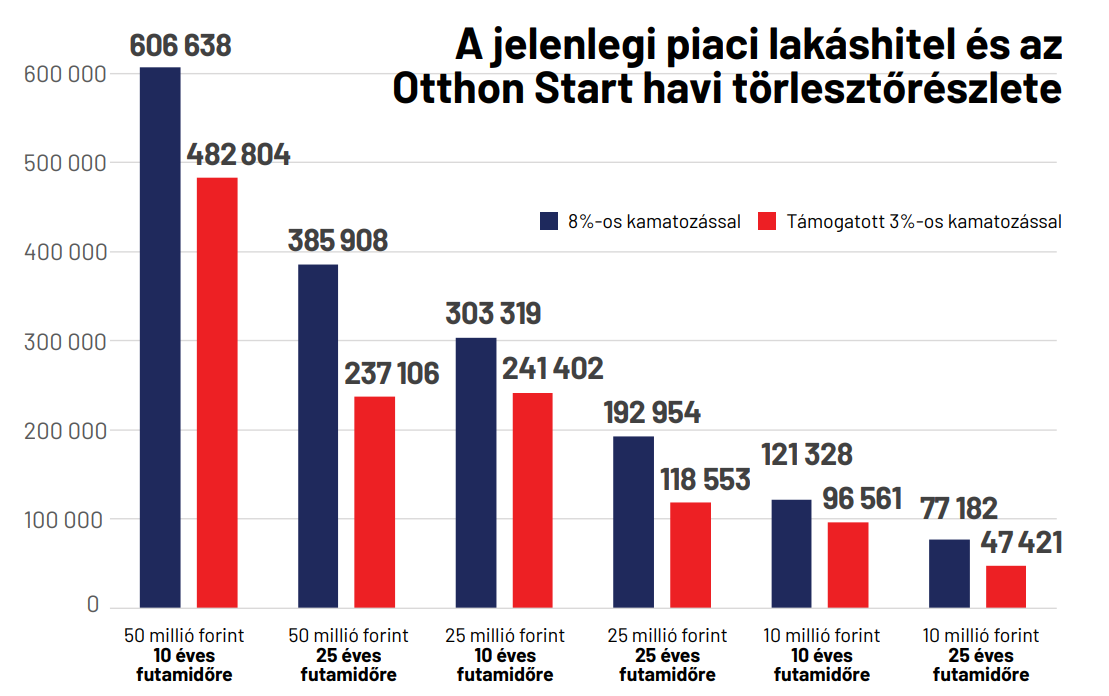

Jelenleg a bankok kínálatában jóval magasabb, 7-9 százalékos kamatozású lakáshiteleket lehet igényelni, noha a fiataloknak egyes bankok önkéntes 5 százalékos kamatplafon mellett is hiteleznek. Az új kölcsönnel azonban mind a futamidő végéig megfizetendő kamat, mind a havi törlesztőrészlet jelentősen alacsonyabb lesz.

Ez a különbség azt jelenti, hogy az 50 millió forintos kölcsönösszeg igénylése esetén 25 éves futamidőre a törlesztőrészlet – az általában 1 százalék körüli banki díjak nélkül – havonta 237 ezer forint, a futamidő végéig pedig a tőketartozáson felül valamivel több mint 21 millió forint lesz a kamattartozás, vagyis összesen 71,1 millió forintot kell a banknak visszafizetni. Ugyanezekkel a feltételekkel a jelenlegi, 8 százalék körüli piaci lakáshitelt felvéve a havi törlesztőrészlet 386 ezer forint, a kamatkötelezettség a futamidő végéig 65,7 millió forint, vagyis összesen 115,7 millió forintot kell a 25 év alatt visszafizetni.

Az államilag támogatott kölcsönnel – a mostani lakáshitel-konstrukciókhoz képest – akár 45 millió forintot is megtakaríthat az elsőlakás-tulajdonos.

A 25 év alattiak kiemelten jól járnak: az ő munkabérük után nem kell személyi jövedelemadót levonni, vagyis egy bruttó 290 800 forintot, azaz a minimálbért kereső fiatal nettó 237 ezer forintot tud rendszeres – legalább 3 vagy a banki gyakorlattól függően 6 hónapos folyamatos munkaviszonyban – jövedelemként leigazolni, így a jtm-szabály figyelembevételével a havi törlesztőrészlete legfeljebb 118 500 forint lehet. A most elérhető, 8 százalékos kamatszinten ekkora jövedelemmel legfeljebb 15,3 millió forintnyi kölcsönt kaphat, ellenben a 3 százalékos kamatszint mellett 10 millió forinttal többet, akár 24,9 millió forintot.

A fiataloknak és az alacsonyabb jövedelműeknek tehát lehetőségük nyílik az elsősorban a megyei jogú városokban és a fővárosban jellemző magasabb ingatlanárak mellett is az otthonteremtésre. A 3 százalékos kamatszinten az 50 milliós kölcsönhöz 25 éves futamidőre legalább nettó 475 ezer forintos bevételt kell igazolni, ez a kölcsönösszeg a jelenlegi kamatszint mellett minimum 775 ezer forintos nettó jövedelmet tesz szükségessé.

Mind az ingatlanpiac, mind az építőipar üdvözölte a kormány bejelentését. A szakértők szerint az ingatlanárak emelkedése biztosan fennmarad az új lehetőség mellett, azonban a vételárra és a négyzetméterárra vonatkozó korlátozás megakadályozza az árrobbanást. Sőt, az újlakás-piacon – elsősorban a fővárosban – meg is állíthatja az árak emelkedését a támogatott hitel. Ennek oka, hogy az új építésű lakások átlagos négyzetméterára 1,6 millió forint, vagyis elméletben nem lehetne felvenni rá az otthonteremtési kölcsönt. Az újlakás-piacon visszaesett a forgalom, így tehát az eladók érdekeltté válnak akár az enyhe árcsökkentésben is a forgalom felpörgetésére.

Az építőipar szakmai érdekképviselete szerint sok befektető leporolhatja elhalasztott beruházásait, ami végső soron az építőiparban és az építőanyag-piacon is beruházásokat és keresletet generál, kimozdítva az ágazatokat az utóbbi évek visszaeséséből. Összességében tehát a teljes magyar gazdaságot élénkítheti a 3 százalékos kamatozású lakáshitel bevezetése.

Nyitókép: Élénkülés várható a lakásépítési piacon

Fotó: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A drónbeszerzést támogató hatmilliárd eurós védelmi csomag első részletét a következő napokban folyósítják.

Fontos határidőkre kell odafigyelnie az érintetteknek.

Íratlan szabálynak számított, hogy egyik politikai erő sem áll elő egyoldalúan ilyen indítvánnyal, hiszen a nyilvánosság előtt rendkívül nehéz racionális érvekkel megvédeni a parlamenti díjazásokat.

A háborúban álló szomszédos ország helyreállítását, valamint EU-s csatlakozását kívánják ösztönözni a támogatással.

Fontos határidő jár le hamarosan.

Feszült gazdasági tárgyalások zajlanak Ukrajnában.

A Medgyessy-kormány egykori tagja szerint ez olvasható ki az eddigi intézkedésekből, de László Csaba kitért a hőkupola gazdasági hatásaira is egy interjúban.

A lajosmizsei vonal fejlesztése a vasúton utazók ugrásszerű növekedését hozhatja.