Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az ellenzék szűklátókörű narratívája kizárólag a GDP-ből levezetett egyéni fogyasztásra épül. Ez a megközelítés mára elavult. Már a kilencvenes években megkezdődött egy pontosabb mérési módszer kidolgozása, amelynek eredményeként létrejött a szegénység vagy társadalmi kirekesztettség összetett mutatója. Szalai Piroska írása.

A magyar középosztály vagyoni helyzete az uniós középmezőnyben van, ennek ellenére a baloldali szakértők és politikusok – köztük mostanában például Magyar Péter, a Tisza Párt elnöke – folyamatosan azt hangoztatják, hogy szegény ország vagyunk. Ez nyilvánvaló félrevezetés – de tőlük mást nem is várhatunk. Kollár Kinga, a tiszás európai parlamenti képviselője Brüsszelben még hivatalos felszólalásában is kijelentette: minél rosszabbul megy az országnak, annál jobb nekik. Nem véletlen, hogy már az indulás előtt támadják az Otthon Start Programot is. Szeptembertől a magyar otthontámogatási rendszer történetének legszélesebb körét érinti a program – használjuk ki, és becsüljük meg!

Egy korábbi elemzésben már kifejtettem, hogy az ellenzék szűklátókörű narratívája kizárólag a GDP-ből levezetett egyéni fogyasztásra épül. Ez a megközelítés mára elavult és túlságosan leegyszerűsítő, különösen Magyarország esetében, ahol jelentősen eltér a háztartások adatfelvételén alapuló, megbízhatóbb vizsgálatok eredményeitől.

Már a kilencvenes években megkezdődött egy pontosabb mérési módszer kidolgozása,

amelynek eredményeként létrejött a szegénység vagy társadalmi kirekesztettség összetett mutatója – ez ma az Európai Unió hivatalos indikátora.

Emellett kialakult egy másik megközelítés is, amely egyelőre még kísérleti statisztikának számít. A 2009-ben közzétett Stiglitz-jelentés hangsúlyozta, hogy

a GDP-alapú mutatóknál hatékonyabb és jóval átfogóbb adatokra van szükség ahhoz, hogy pontosabb képet kapjunk az egyének és a háztartások jólétéről.

A jelentés azt javasolta, hogy az anyagi életszínvonal vizsgálatakor a háztartások vagy az egyének jövedelmét, fogyasztását és vagyonát (ICW: income, consumption and wealth) integrált módon, közvetlenül a háztartások megkérdezésével kell felmérni. Ennek oka, hogy a jövedelemáramlás, a fogyasztási szokások és a vagyoni helyzet együtt alakítják a háztartások életkörülményeit.

A Stiglitz-jelentés megállapítja: „úgy tűnik, egyre nagyobb a szakadék az aggregált GDP-adatokból származó információk és a lakosság jóléte szempontjából valóban releváns adatok között.” A GDP elsősorban a piaci termelést méri, mégis gyakran úgy tekintenek rá, mintha az anyagi jólét pontos mutatója lenne. Ez azonban könnyen félrevezető lehet: téves következtetésekhez vezethet az emberek anyagi helyzetéről, ami végső soron hibás politikai döntéseket eredményezhet.

Gyakran előfordul, hogy a lakosság nem költi el teljes egészében a rendelkezésére álló jövedelmet, hanem annak egy részét megtakarítja, így gyarapítja a vagyonát. Előfordulhat az is, hogy épp ellenkezőleg: valaki a vagyonából fedez fogyasztási kiadásokat – például egy nyaralást –, ezzel csökkentve a megtakarításait, vagyis jövedelmén felül költ, a jövőbeli jóléte rovására. Mi, magyarok a legfrissebb, 2023-as adatok szerint

az Európai Unió legmagasabb megtakarítási rátájával rendelkeztünk,

ami hozzájárult a vagyonunk növekedéséhez. Ezt a tényt azonban a baloldal következetesen elhallgatja.

Mit jelentenek pontosan ezek a fogalmak? Egy háztartás vagyonát a megtakarítások, ingatlanok és befektetések összértéke adja, csökkentve a fennálló kötelezettségekkel (például hitelekkel, tartozásokkal). A jövedelem azt a pénzösszeget jelenti, amelyet a háztartás különböző forrásokból kap – ide tartoznak a bérek, fizetések, befektetések hozamai, valamint az állami transzferek (például nyugdíj, GYED, GYES stb.). A fogyasztás pedig azokat a kiadásokat foglalja magában, amelyeket a háztartás árukra és szolgáltatásokra fordít – például élelmiszerre, lakhatásra, közlekedésre vagy szórakozásra. A bérelt lakás után fizetett lakbér fogyasztásnak számít, mivel szolgáltatás, ezzel szemben egy lakás megvásárlása vagy a hozzá felvett jelzáloghitel törlesztése nem minősül fogyasztásnak.

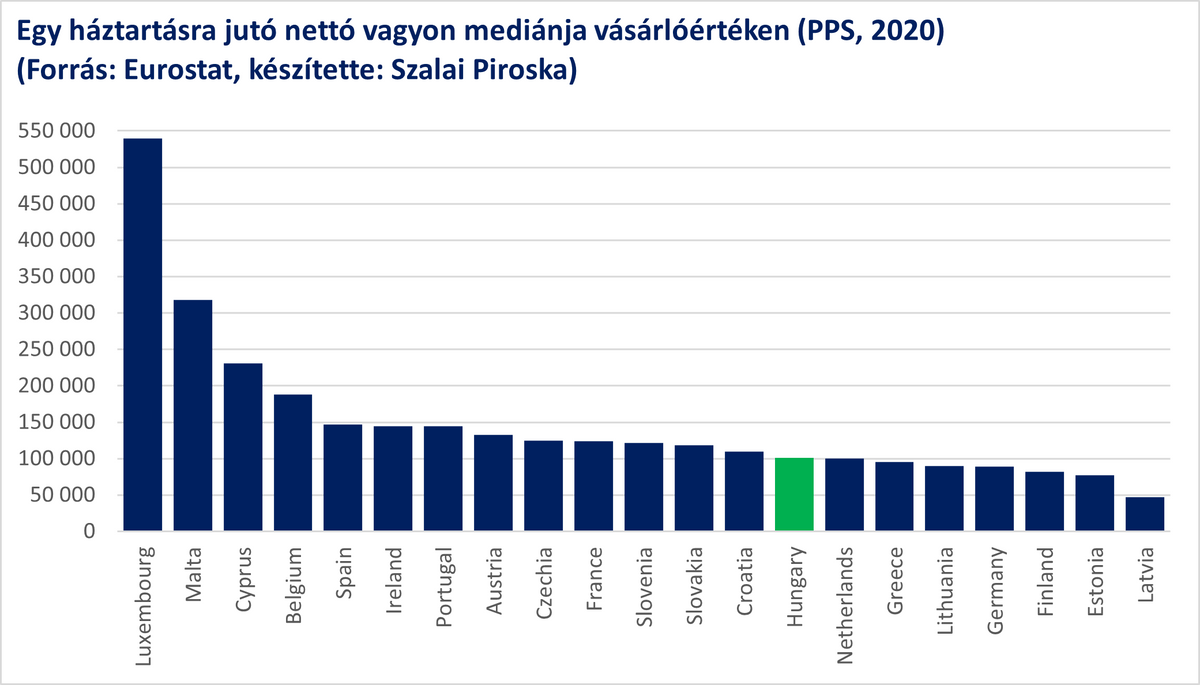

Az Eurostat az ICW-megközelítésen alapuló kísérleti statisztikát ötévente készíti el, a legfrissebb adatok a 2020-as évre vonatkoznak. A vagyoni felmérésben mindössze 21 ország vett részt, Magyarország pedig az egy háztartásra jutó nettó vagyon vásárlóerő-paritáson számított értéke alapján a 14. helyet foglalta el – ez nagyjából a középmezőnyt jelenti. Érdekesség, hogy még Németország és Hollandia is mögöttünk szerepel. Az előző, 2015-ös adatokhoz képest hazánkban megduplázódott a vagyon mediánjának vásárlóértéke, ami Lettország után a második legnagyobb növekedés az érintett országok között. A 21 vizsgált ország közül háromban – Belgiumban, Franciaországban és Finnországban – csökkent a vagyon mediánértéke.

A rendelkezésre álló jövedelemre és a fogyasztásra vonatkozó háztartási adatfelvételt 25 uniós ország végezte el – mindössze Svédország és Olaszország adatai hiányoznak. Azok a háztartások, amelyek mind a jövedelem-, mind a fogyasztási kiadások szerinti megoszlás alsó ötödébe tartoztak, a teljes rendelkezésre álló jövedelem 4,6 százalékát kapták – ez a második legmagasabb arány az unióban. A fogyasztási kiadások 4,7 százaékát ők költötték el, ami a hetedik legmagasabb érték, míg a teljes nettó vagyon 6,5 százalékát birtokolták 2020-ban, ami a negyedik legjobb eredmény. Vagyis

még a legalsó jövedelmi szinten élők esetében is mindhárom mutatóban az uniós átlag felett teljesítettünk.

A megtakarítás – vagyis a fogyasztásra fel nem használt jövedelem – aránya általában a jövedelem növekedésével emelkedik. Az Európai Unióban 2020-ban az alsó jövedelmi ötödbe tartozók megtakarítási rátája átlagosan -3 százalék volt, ami azt jelenti, hogy ebben a csoportban csökkent a háztartások vagyona. Mindössze tíz országban mutattak pozitív megtakarítási rátát az alacsony jövedelműek körében: Magyarország, Lengyelország, Ciprus, Észtország, Franciaország, Litvánia, Portugália, Csehország, Szlovénia és Lettország.

Mivel hazánkban volt az egyik legkisebb különbség a megtakarítási ráták között, ez is azt bizonyítja, hogy nemcsak a leggazdagabbak képesek takarékoskodni – ellentétben azzal, amit az ellenzék állít vagy sugall.

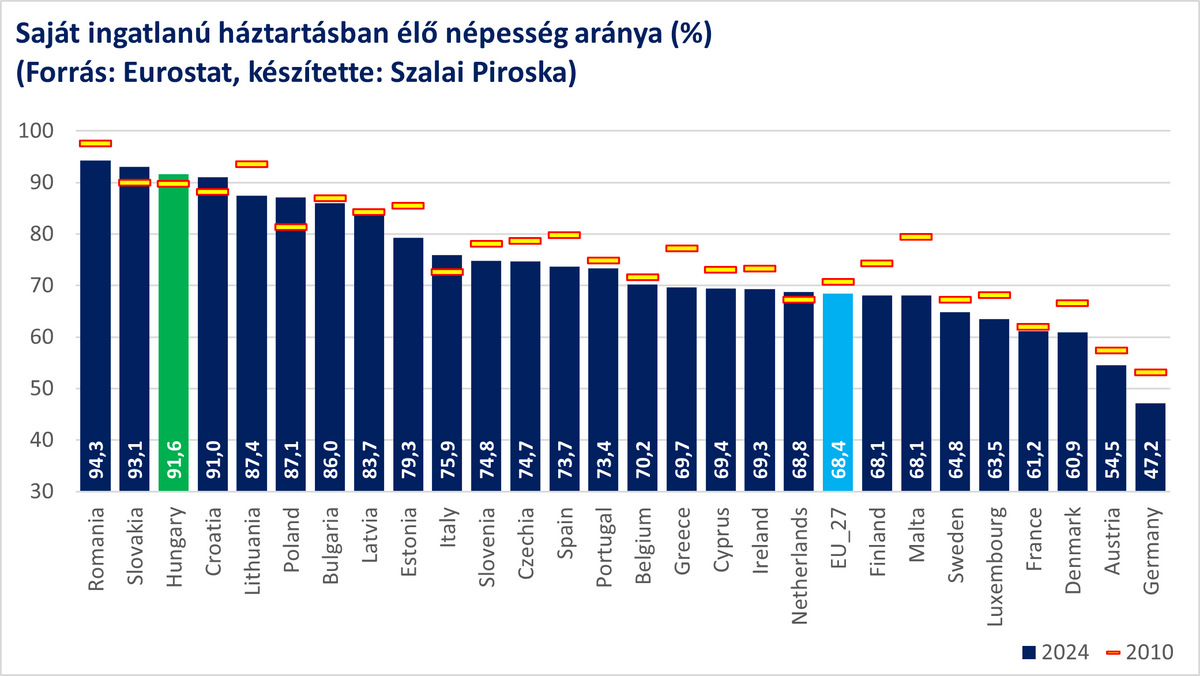

Az Eurostat évente közöl adatokat arról, hogy a lakosság mekkora arányban él bérelt, illetve a háztartás valamely tagjának tulajdonában lévő lakásban.

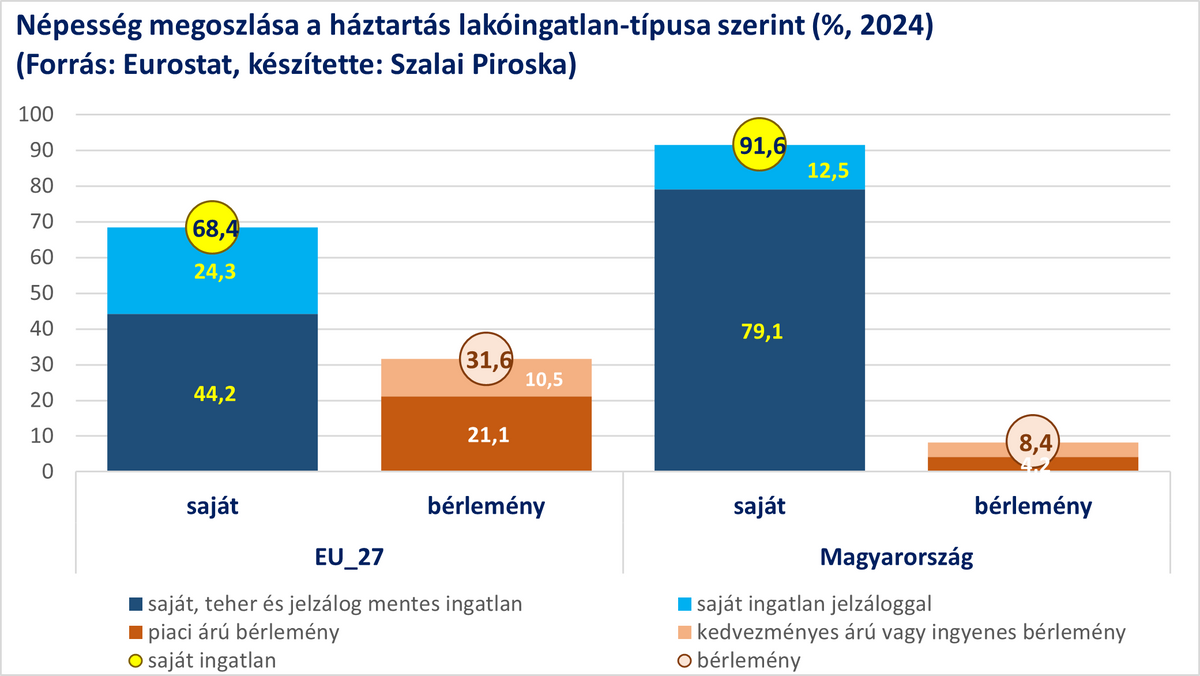

Magyarországon a háztartások 91,6 százaléka nem bérleményben, hanem saját tulajdonú – pontosabban a háztartás valamely tagjának tulajdonában álló – ingatlanban él.

Ez az arány az uniós rangsorban a harmadik legmagasabb. Az Európai Unióban ezzel szemben átlagosan a lakosság egyharmada bérlakásban, kétharmada pedig saját tulajdonú ingatlanban lakik. Németországban viszont a saját tulajdonban élők aránya már 50 százalék alatt van – és ez az arány 2010 óta még tovább csökkent.

Míg Magyarországon 2010 óta nőtt a saját tulajdonú lakásban élők aránya, addig az uniós átlag csökkenést mutat, hiszen mindössze hat tagállamban regisztráltak emelkedést ezen a téren.

Nálunk a növekedés úgy ment végbe, hogy közben sokan szabadultak ki a devizahitelezés csapdájából, és jelentősen csökkent a jelzáloghitellel terhelt ingatlanban élők aránya.

Míg 2010-ben a lakosság 24 százaléka élt jelzáloggal terhelt saját ingatlanban, addig ez az arány mára megfeleződött, 12,5 százalékra csökkent.

Az Európai Unió átlagában ezzel szemben a lakosság 24 százaléka él olyan lakóingatlanban, amelyre még hiteltartozás terheli.

Magyarországon a teljes népesség körében ötből négyen olyan tehermentes ingatlanban élnek, amely a háztartás valamely tagjának vagy tagjainak tulajdonában van – ez az arány az uniós rangsorban a negyedik legmagasabb.

Nálunk még a szegénységi küszöb alatt élők körében is szinte ugyanolyan arányban laknak saját tulajdonú ingatlanban, mint a magasabb jövedelműek. Az uniós átlag ezzel szemben azt mutatja, hogy a mediánjövedelem 60 százaléka alatti jövedelműek kevesebb mint fele él saját lakásban.

Magyarországon tehát a saját lakás nem luxus.

Az Eurostat adataiból mindössze annyi derül ki, hogy az a lakás, amelyben élünk, a háztartás valamely tagjának tulajdonában van-e. Ennél pontosabb képet a népszámlálási adatok nyújtanak.

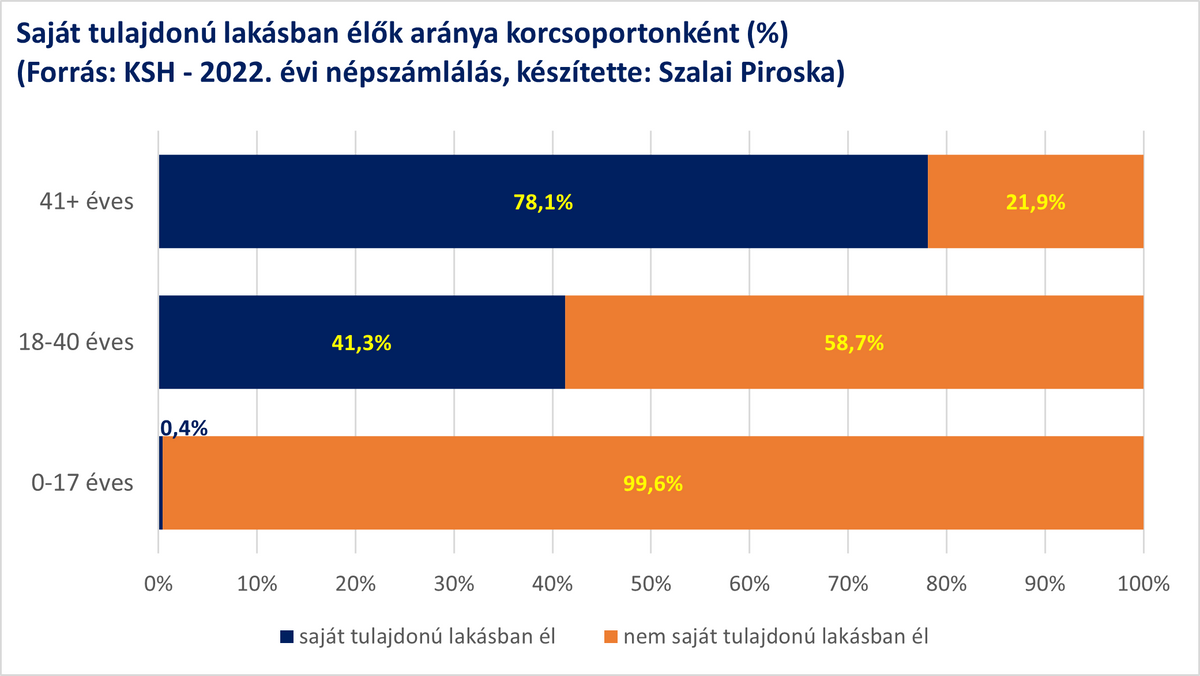

2022-ben a magyar lakosság 54,4 százaléka élt valóban saját tulajdonú lakásban. A 40 év felettiek körében ez az arány közel 80 százalék, míg a gyermekeknél mindössze 0,4 százalék. A 40 év alatti felnőttek esetében pedig közel 60 százalékának még nincs saját tulajdonú otthona.

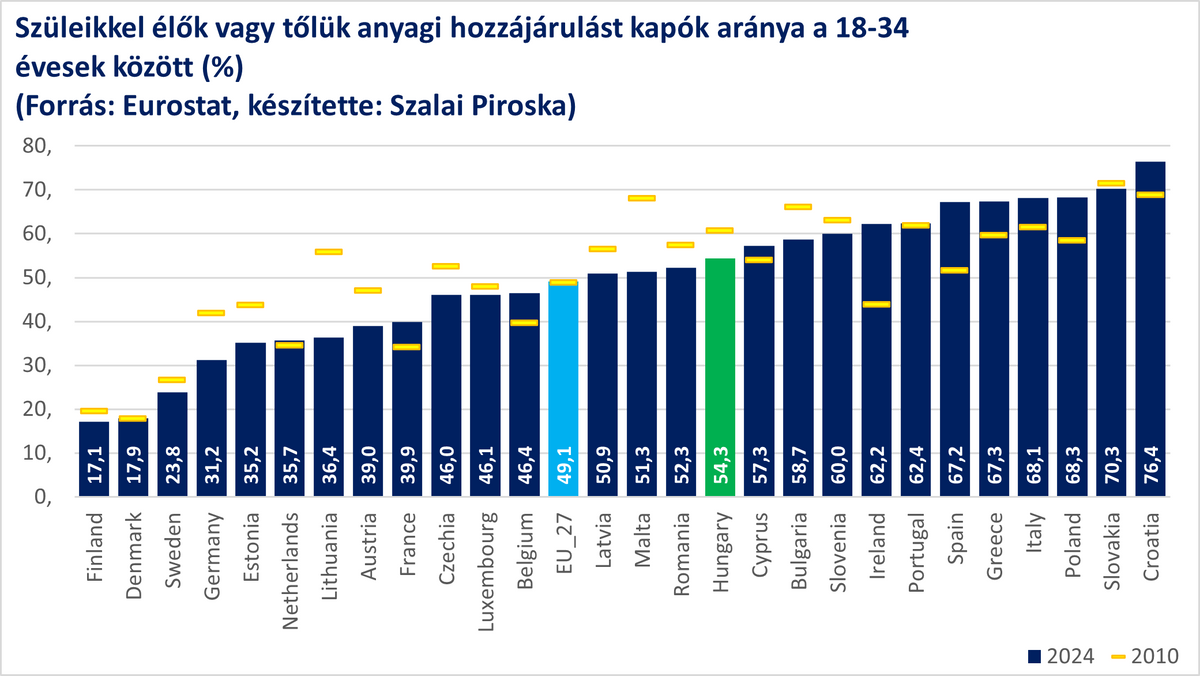

Azt is tudjuk, hogy a 35 év alatti felnőttek 54,3 százaléka még a szüleivel él, vagy anyagi támogatást kap tőlük. Bár ez az arány 2010 óta több mint 6 százalékponttal csökkent, még mindig jelentős. Különösen figyelmet érdemel a 25–34 éves korosztály, amelynek közel egyharmada tartozik ebbe a körbe. Pedig éppen ebben az életkorban szoktak sokan önállósodni, és saját otthon megszerzésére törekedni.

Ezeknek a tényeknek a felismerése nyomán indítja el a kormány az Otthon Start Programot, amely az első lakáshoz jutást hivatott támogatni. Szeptembertől minden magyar állampolgár – életkori megkötés nélkül – legfeljebb 50 millió forintos, 3 százalékos, fix kamatozású, támogatott hitelt vehet igénybe első saját otthona megvásárlásához. A kölcsön házasság vagy gyermekvállalás nélkül is igényelhető, akár egyedülállók számára is elérhető.

Az állam már a múlt század hetvenes éveiben felismerte, hogy aktív szerepet kell vállalnia az otthonteremtés támogatásában – nem csupán a legnehezebb szociális helyzetben élők esetében. Akkoriban a „szocpol” és a támogatott hitelek milliók számára jelentettek segítséget, legyen szó városi vagy vidéki háztartásokról – egészen 1987-ig.

A következő nagy lépés 2000 és 2002 között történt, az első Orbán-kormány idején, amikor újra széles körben elérhetővé vált a fix, alacsony kamatozású állami támogatás, amit a köznyelvben „Orbán-kölcsönként” emlegettek. A baloldali kormányváltás után azonban ezt a lehetőséget gyorsan megszüntették, és helyette a devizahitelezés került előtérbe – amellyel a magyar társadalom legaktívabb, legvállalkozóbb rétege csapdába került.

Az is az Orbán-kormány érdeme, hogy Varga Mihály pénzügyminisztersége alatt, 2014 végén – még a svájci frank árfolyamának történelmi kilengése előtt – mindenki végleg megszabadulhatott a devizahitelek terhétől.

A már több mint egy évtizede működő CSOK és a különféle családtámogatási formák pedig a gyermekes családok és a gyermekvállalást tervezők százezreinek kínáltak valódi, érdemi segítséget az otthonteremtéshez.

Szeptembertől az új programmal tovább bővül az érintettek köre. A magyar otthontámogatási rendszer történetében most először nyílik lehetőség ilyen széles réteg számára – éljünk vele, és őrizzük meg, hogy az ellenzéknek esélye se legyen újra elvenni tőlünk!

A szerző miniszterelnöki főtanácsadó, a Nemzeti Közszolgálati Egyetem Államtudományi és Nemzetközi Tanulmányok Kar Gazdaság és Versenyképesség Kutatóintézetének munkatársa

Nyitókép: Magyar Nemzet / Havran Zoltán

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A repülőtéri fizetési rendszer az új terhelés alatt gyakorlatilag összeomlott, ami már a hajnali órákban hatalmas forgalmi dugók kialakulásához vezetett a reptéren.

Magyarország villamosenergia-ellátása biztonságban van, azt nem veszélyezteti a paksi atomerőmű egyik blokkjának leállítása, közölte a miniszterelnök a Facebookra szerdán feltöltött videónyilatkozatában.

A Nemzeti Népegészségügyi és Gyógyszerészeti Központ szerint a lépés új mérföldkő a hazai betegbiztonság fejlesztésében.

A második cikkben azon töprengünk majd el, hogy vajon mi lesz, ha Magyar ellenzéke megtalálja a saját hangját – ha egyáltalán megtalálja.

Meglepte a piacokat a kormány új hiánybecslése: a korábban ismert 4-5 százalék helyett akár 7-8 százalékos deficit is kirajzolódhat. Szakértők szerint Kármán András csapatának augusztus végére kell előállnia egy hiteles pótköltségvetéssel és fájdalmas döntésekkel.

Egy százalék első hallásra nem tűnik soknak. De ha ezt minden évben ki kell fizetni, és a vagyon nem bankszámlán, hanem cégben, részvényben vagy ingatlanban van, akkor ez a kis szám hirtelen nagy döntéseket indít el. Norvégia története azt mutatja, hogy a vagyonadó nemcsak bevételt termel, hanem mozgásba is hozza az adóalapot. És ha az utóbbi elindul, akkor ritkán tér vissza.

Vladimír Páralnak a múlt század hatvanas éveitől kezdve mintegy kéttucatnyi regénye és elbeszélése jelent meg, ebből több mint tízet a magyarok anyanyelvükön olvashatnak.

Nem látja derűsen a lengyel miniszterelnök választási esélyeit a brüsszeli POLITICO.