{kind=link}

Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A pályázatot az NMHH egy hónap elteltével, szakmai bírálat nélkül elutasította, arra hivatkozva, hogy a pályázó „750 Ft-tal kevesebb pályázati díjat fizetett be”.

„Kapják: A nyilvánosság és az NMHH

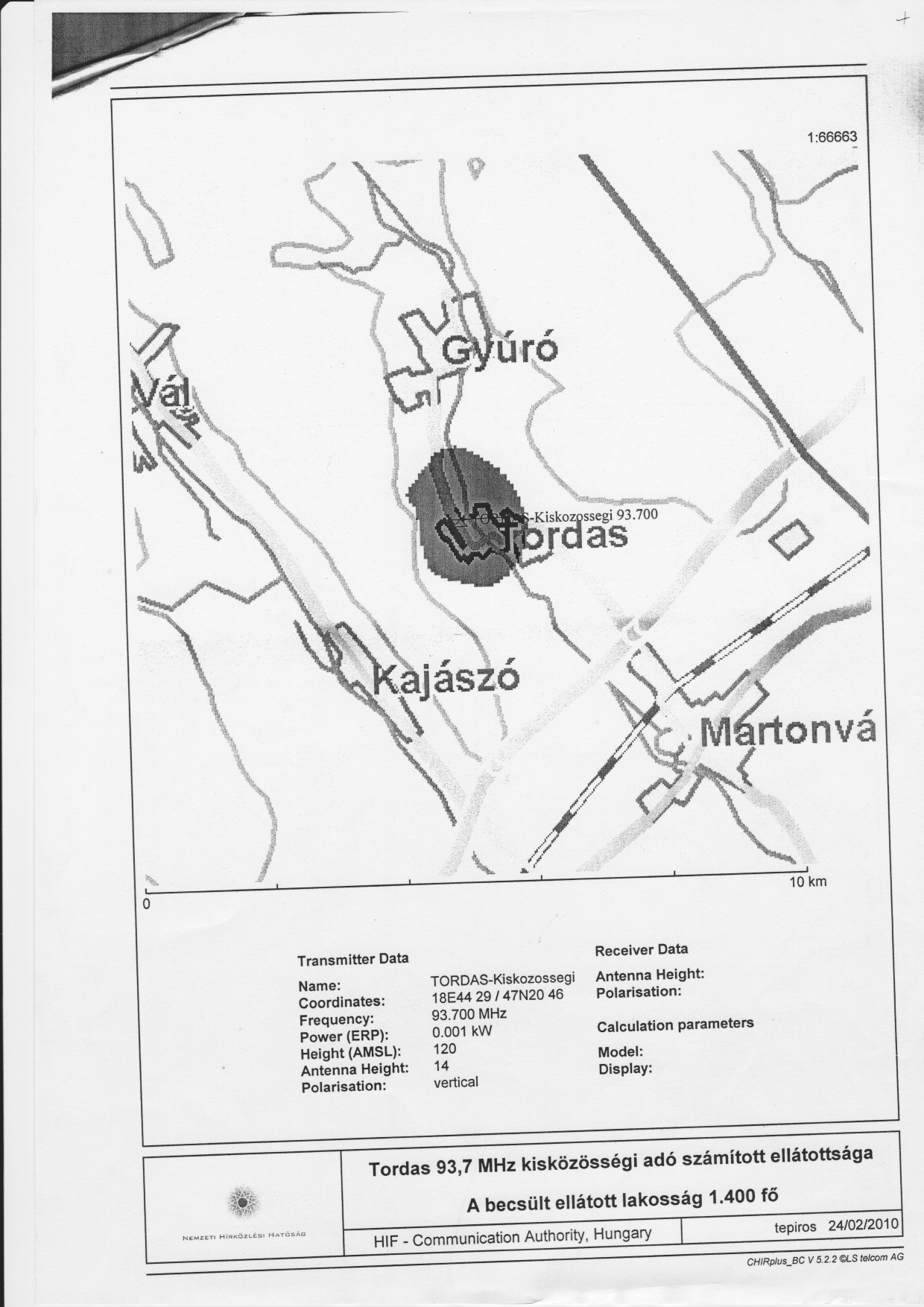

A Tordas Rádió 2010-ben pályázat útján nyert hivatalos frekvenciát, mint kisközösségi rádióállomás. Az engedély 500 méteres sugarú körre vonatkozott, ami még a Tordas nevű kistelepülést sem fedte le, így a Rádió a Hatóság jóvoltából nem érhette el saját kisközönségét. (lásd 1. melléklet)

(Ma már csak történelem, de a Tordas Rádió 2000. márciusa óta működik, azóta, amikor még nem is volt törvényi szabályozása a falurádiók üzemeltetésének. Kiválóan fogható volt kizárólag falutáblától falutábláig.)

A hivatalos induláskor az NMHH minden lehetséges pályázati forrást befagyasztott, viszont kötelezte a nyertest az elindulásra.

Összedobtuk.

Az üzemeltető, a Tordasi Önkormányzat, a Tordasért Közalapítvány, a hazai kisközösségi rádiók és szervezetei, a tordasi és nem tordasi lakosok közösen adták össze a Hatóság által elvárt típusú adókészüléket, antennát, adótornyot, technikát, mindent.

A kisközösségi rádiózást, mint kategóriát az NMHH 2011-ben egy tollvonással megszüntette, és minden kisközösség rádiót kötelezett a közmédiává való átalakulásra, annak temérdek új kötelezettségeivel együtt. Ezzel a kisközösségi rádiók a nagy országos rádiókkal azonos elbírálás alá kerültek. Itt vérzett el a kisközösségi rádiók egyik része, de a Tordas Rádió még adott tovább.

A Tordas Rádió napi 24 órás, hatósági normák szerinti üzemeltetésére rezsipályázatot nyújtott be az NMHH-hoz, melyet az első teljes évre (2011) meg is nyert. 2012-es évre is pályázott, melyre a kiírásnak mindenben megfelelő 150 oldalas pályázatot nyújtott be. A 2011. novemberében meghirdetett folyamatos határidejű pályázat pályázati díját 2011. december 30-án banki átutalással az NMHH Médiatanácsának a honlapon megjelent kiírás szerint megfizette. (lásd 2. melléklet)

A befizetésről az NMHH számlát állított ki, melynek utolsó két sora:

Kiegyenlítve: 46.876 Ft

Fizetendő: 0 Ft

(lásd 3. számú melléklet)

A pályázat személyes befogadásakor az NMHH a pályázathoz szükséges feltételeket tételesen ellenőrizte, azt megfelelőnek találta. (lásd 4. számú melléklet)

A pályázatot egy hónap elteltével, szakmai bírálat nélkül elutasította, arra hivatkozva, hogy a pályázó »750 Ft-tal kevesebb pályázati díjat fizetett be.« (lásd 5. számú melléklet)

Az elutasítással kivárta a pályázatok szakmai elbírálásra szánt egy hónapot, ezzel lehetetlenné téve az esetleges korrigálást, a 750 Ft befizetését, melynek megfizetésére a decemberi befizetés óta eltelt több mint két hónapban, de legkésőbb a pályázat befogadásakor fel kellett volna hívnia a figyelmet.

A Hatóság szóbeli (!) indoklása szerint a pályázati díj egy speciális előleg, melynek ÁFA-tartalmát nem a befizetés vagy átutalás időpontjában hatályos jogszabályok, hanem a megérkezés szerintiként kell megfizetni és szerintük az összeg 2012 január 2-án érkezett hozzájuk. Erről persze semmilyen bizonylatot nem mellékeltek, minthogy nem is lehetett volna mihez, hiszen egyéb hivatalos levelet erről az ügyről soha nem küldtek. Nem beszélve arról, hogy így utalni képtelenség, hisz az átutalónak semmilyen rálátása nincs arra, hogy az utalt összeg mikor érkezik meg a címzetthez.

Miután a Rádió könyvelését végző iroda sem tudott az NMHH-val zöldágra vergődni és a pályázatban mellékelni kötelezett igazolások 30 napos érvényessége is lejárt ez alatt, ezért csak újraírt pályázat beadásával lehetett volna megpróbálkozni.

Ha valóban úgy van, ahogy a Hatóság állítja, és már 2011-ben az akkor még hatályba sem lépett új ÁFA törvény szerint kellett volna a díjat befizetni, akkor ezt az amúgy hibás adatlappal és több lényeges helyen elnagyolt, fontos konkrétumokat nélkülöző pályázati kiírásban kiemelten fel kellett volna tüntetni, mert ellenkező esetben megtévesztő a pályázati kiírás.

Ha el is fogadjuk az érvelést, bár még az általunk megkérdezett adószakértők egyike sem ismerte fejből ezt a jogszabályt, akkor is felmerül a kérdés, hogy mi a teendő egy tévesen átutalt összeggel?

A Hatóság azt állítja, hogy elutasított pályázat esetén a pályázati díj az ő belső szabályzatuk szerint nem jár vissza. Akkor feltesszük a kérést, hogy volt-e pályázati díj megfizetve? Ha igen, miért utasították el a pályázatot, ha nem, miért tartották meg az összeget. És mit kezdjünk az általuk kiállított számla utolsó két sorával: »Kiegyenlítve: 46.876 Ft , Fizetendő: 0 Ft«)

Bárhogy is van, ebben a helyzetben úgy érezzük magunkat, mint akit félrevezettek és megloptak.

A mi erkölcsi nézeteink szerint ez semmiben nem különbözik egy ismerős zsebéből véletlenül kiesett pénztárca megszerzésétől. Az etikus magatartást pedig semmilyen belső szabályzat nem írhatja felül, illetve akiben van ilyen belső szabály, azt jobb elkerülni.

Az azóta eltelt időszakban hetente érkeznek hivatalos levelek a Hatóságtól, ilyen-olyan adatszolgáltatásra, nyilatkozatokra, melyek közül talán a legszebb a 2012 (!) márciusi határidővel nyilatkozzon arról, hogy 2013 (!) májusában majd meg kívánja-e hosszabbítani az engedélyét, valamit, hogy nyilatkozzon, hogy az elmúlt hónap egy adott hetében pontosan milyen műveket sugárzott tételesen az egész hétre kivetítve. (Zárójelben megjegyzem, hogy ha a hatalom szeretné ezt ellenőrizni, bármikor megteheti a világháló használatával, hiszen a Tordas Rádió internetes hallgatása során minden felvétel adatait kiírja a hallgatók számára. Van is egy ilyen államilag fizetett részlege.) Ez a 24 órát sugárzó egyszemélyes rádió nem tud fenntartani erre külön apparátust.

Hát így telnek egy 1700 fős kistelepülés kisközösségi rádiójának hétköznapjai.

Végezetül engedjék meg, hogy hagyományosan én is ősi bölcselettel éljek, és had osszam meg önökkel Lin-csi mester gondolatait, Su-La-Ce tollából:

»Az ember a földi tettek értékét, bármit tesz is az életében, csak egyetlen mértékkel mérheti, egyetlen érték szabhat csak irányt. Ez pedig a méltóság. Ha valami méltósággal megtehető, akkor jó. Ha nem, akkor elvetendő. Bárhova vezet az út, bármerre jár, idelent a földi világban ez az egyetlen megbízható szabály.«

Mindezek után itt tájékoztatjuk a Hatóságot, hogy a Tordas Rádió befejezi földfelszíni sugárzását az FM 93,7-es frekvencián, az Észak-Tordasra száműzött mikrokörzetben. Az adókészüléket 2012. június 8-án kikapcsolja és felszólítja a Médiahatóságot, hogy a számlájukra megtévesztés miatt átutalt 46 876 Ft összeget a levél kézbesítését követő 8 munkanapon belül utalja vissza.

Tordas, 2012. július 10.

Vida Antal

üzemeltető

Tordas Rádió

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az eset mutatja, hogy a Tisza-szavazók mennyire érzékenyek arra, ami a NER-re emlékezteti őket.

Mert viccnek durva lenne.

Ha a legerősebb érv egy óvodás hasonlat, akkor talán nem az ellenfél, hanem a politikai színvonal ült le. Ideje lenne felnőni a feladathoz.

A kiváló sakkozó, Polgár Judit köztársasági elnöki jelölése a kormánypárt részéről átgondolatlan és elsietett lépésnek tekinthető.

A második cikkben azon töprengünk majd el, hogy vajon mi lesz, ha Magyar ellenzéke megtalálja a saját hangját – ha egyáltalán megtalálja.

A komp körülbelül 250 utast és legénységi tagot szállított.

Megrázó esemény árnyékolta be a szombati futballnapot. A Csákváron rendezett felkészülési mérkőzés után összeesett és meghalt az Újbarok labdarúgója, Tóvári Róbert.