Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Ki-ki vérmérséklete szerint különbözőképpen tekint a dollárra, van, aki temeti, van, aki még hosszú évtizedeket adna számára. A Financial Times idézi Stephen Jen ismert devizapiaci elemzőt, aki ezúttal már a dollár gyorsuló térvesztésére figyelmeztet.

Stephen Jen akkor vívta ki ismertségét, amikor a Morgan Stanley-nél megalkotta a „dollármosoly” elméletet. A teóriája szerint az amerikai valuta akkor szokott jól teljesíteni, amikor a gazdasága dübörög és optimizmus van a piacokon, vagy amikor a globális gazdaság rosszul megy és alacsony a kockázati kedv, ilyenkor ugyanis a világ a biztonságos dollárbefektetések felé menekül, erősítve a világ legfontosabb devizáját. De mi a helyzet mostanság?

Legutóbbi jegyzetében Jen rámutatott, hogy a dollár tartalékvalutaként „elképesztő összeomlást szenvedett el”, ami látszólag felgyorsult, miután Washington úgy döntött, hogy a dolláralapú nemzetközi pénzügyi rendszer feletti ellenőrzését kihasználja, és Oroszország ellen fordítja.

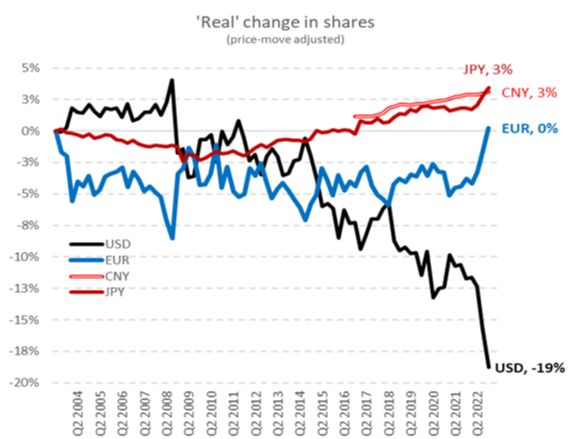

Stephen Jen becslése szerint, amennyiben figyelembe vesszük az árfolyamváltozásokat, akkor a dollár részesedése a hivatalos globális tartalékvalutákból

a 2001-es 73 százalékról 2021-re mintegy 55-re csökkent. Majd pedig tavaly a teljes globális tartalékok 47 százalékára esett vissza.

Tehát a dollár a vártnál sokkal gyorsabban veszíti piaci részesedését tartalékvalutaként. Bár az elmúlt két évtizedben fokozatosan csökkent a globális piaci részesedése, 2022-ben a zöldhasú tízszer gyorsabb ütemben veszített a piaci részesedéséből. Stephen Jen arra hívja fel a figyelmet, hogy az elemzők azért nem észlelték ezt a nagy változást, mert a világ központi bankjai dollárállományának nominális értékét számítják ki, anélkül, hogy figyelembe vennék az amerikai fizetőeszköz árfolyamának változását. Ezen árváltozásokkal kiigazítva, számításaink szerint a dollár 2016 óta mintegy 11 százalékot veszített a piaci részesedéséből, 2008 óta pedig ennek kétszeresét.

A dollár tartalékvaluta-státuszának ez az eróziója meredeken felgyorsult az ukrajnai háború kezdete óta.

Az USA és szövetségesei Oroszországgal szembeni rendkívüli intézkedései megdöbbentették a nagy tartalékokat birtokló országokat, amelyek többsége a globális délről származik.

Innentől észszerűnek tűnik az a feltételezés, hogy a dollár 2022-es tartalékstátuszának összeomlásában a fő hajtóerő a tulajdonjogok veszélyeztetése miatti pánikszerű reakció lehetett. Tavaly megtapasztalhattuk a pillanatot, amikor a globális rendőrséget pénzbehajtásra használták, amivel a világ számos tartalékkezelője nem értett egyet, miközben nem tört pálcát sem Oroszország, sem az USA magatartása felett.

A folyamatokban érdekesség, hogy Stephen Jen számításai szerint a két fő kedvezményezett a jen és az euró lett – amelyek árfolyamkorrigált tartalékpiaci részesedése 2022-ben 5 százalékkal megugrott. Pedig ezek az országok is csatlakoztak az orosz szankciókhoz.

Talán az eurónak az kedvez, hogy Európa egy kicsit több „kétértelműséget” mutat azzal kapcsolatban, hogy minden esetben hajlandó-e követni Amerika útját. Például Trump idejében nem állt be az iráni szankciók mögé. Amúgy is Kína a világ legnagyobb tartalékolója, és Macron legutóbbi – idéznénk – „agymenéses diplomáciai nyitólépése” miatt Peking talán egy kicsit biztonságosabbnak érezheti magát az euróban.

Persze ez a tartalékban gazdag központi bankoknak nem sok vigaszt jelent. Semmi sem garantálja, hogy Peking bizonyosan törvényesen fog viselkedni. A dollár még mindig úgy néz ki, mint a „legkevésbé piszkos ing a szekrényben”.

Ráadásul, ahogy Stephen Jen hangsúlyozza, valójában

két pillér teszi a zöldhasút olyan hatalmassá: a tartalékvaluta-szerepe, valamint a globális pénzügyekben és kereskedelemben való domináns használata.

„A befektetőket nem szabadna összezavarni ezzel a két különböző fogalommal” – érvel.

Miközben a globális dél nem igazán hajlandó arra, hogy továbbra is dollárban tartott eszközöket őrizgessen, úgy tűnik, hogy nem képes megválni a zöldhasútól mint nemzetközi valutától, különösen a pénzügyi tranzakciók esetében. Stephen Jen gyanítja, hogy nagyon nehéz lesz leküzdeni azokat az erős hálózati hatásokat, amelyek a dollár nemzetközi valuta státuszának hátterében állnak.

Az amerikai fizetőeszköz nemzetközi trónfosztásának kulcsa a különböző pénzügyi piacok viszonylagos fejlődésén és stabilitásán múlik. Ha az Egyesült Államokon kívüli pénzügyi piacok virágozni tudnak (a méretük növekszik és egyre energikusabbak lesznek, anélkül, hogy instabillá válnának), és ha az Egyesült Államokban ennek az ellenkezője történik, a dollár könnyen a vesztébe rohanhat. Ez azonban Jen véleménye szerint nem jelent közvetlen kockázatot, bár a tendenciák ebbe az irányba mutatnak.

Mindenképp érdemes pontosítani: a Nemzetközi Fizetések Bankjának (Bank for International Settlements ) legutóbbi, háromévente végzett devizafelmérése szerint a dollár részesedése a teljes devizaforgalomból a 2010-es 85 százalékról tavaly 88-ra emelkedett. A globális pénzügyekben is hasonlóan domináns.

Ez arra utal, hogy a zöldhasút alátámasztó két pillér közül a központi banki tartalékok denominációja messze a kisebbik. Valójában azt tükrözi, hogy az amerikai valuta domináns maradt a globális kereskedelemben mind a reál-, mind a pénzügyi értékpapírok terén. Nyilvánvalóan természetes dolog abban a valutában tartani a nehezebb napokra szánt készleteink nagy részét, amelyben a legtöbb hitelt veszünk fel vagy vásárolunk.

Stephen Jen szerint azonban az USA-nak nem kellene áltatnia magát, mivel a dolgok változhatnak, méghozzá gyorsabban, mint ahogy azt Washington értékelné. Az uralkodó, „nincs itt semmi látnivaló" nézet a dollár mint tartalékvaluta tekintetében túl ártalmatlannak és önelégültnek tűnik. Ennek ellenére a zöldhasúnak nemzetközi valutaként még mindig jelentős hálózati előnyei vannak, főként hatalmas, likvid és meglehetősen jól működő pénzügyi piacai miatt. Ezeknek az előfeltételeknek a fennmaradása azonban nem eleve elrendelt. Ha az USA további politikai hibákat követ el, és lemond az „önvizsgálat kultúrájáról”, akkor valószínűleg eljön az az idő, amikor a világ egy része aktívan el fogja kerülni a dollár használatát tartalékvalutaként.

Végezetül: a befektetőknek számításba kell venniük, hogy bár a globális dél nem tudja teljesen elkerülni a dollár használatát, nagy részénél már az igény megvolna rá.

(Forrás: Financial Times)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Berlin beadta a derekát, és nem áll többé a nukleáris energia megújulóként való elfogadásának útjába. Ennek Párizs is örülhet, hiszen az atomenergiával előállított rózsaszínhidrogént a németek az ipar zöldítésének kulcsaként látják. A döntés lendületet adhat a nagy európai hidrogénálomnak is, azonban rengeteg a bizonytalanság. Megéri kockáztatni?

A Columbia Egyetem oktatója szerint ehhez az egyik első lépést a BRICS-csúcs jelentette.

Az amerikai külpolitika pokoli négy esztendeje Joe Biden alatt valószínűleg be is verte az utolsó szeget a nagyhatalom hegemóniájának koporsójába.

Amíg az orosz-ukrán háború folytatásával a nyugat célja mindenek előtt az orosz élőerő kivéreztetése, gazdasági gyengítése, addig Moszkva is erre játszik.

Egy ukrajnai béke ugyanúgy a kínai szárazföldi kereskedelmi hegemóniát erősítené, ahogy a Budapest–Belgrád vasútvonal is.

A szervezett utak nem olcsók a németországi Eb-meccsekre, a magyar–svájci mérkőzésre a last minute ajánlatok repülővel 450 ezer, busszal pedig 190 ezer forinttól érhetők el. Ebben azonban a ma már borsos árú belépőjegy és a szállás is benne van. Ha valaki tud jegyet szerezni még, és egyénileg utazik, jó, ha tudja, a meccsek estéjén az adott város olcsóbb szállásainak az árai jellemzően megduplázódnak, és az utazási időbe a helyi dugókat is érdemes belekalkulálni.

„A küldetés a régi” Feledy Botond szerint.

Elege van a háború támogatásából.