Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

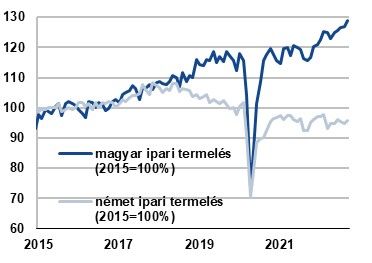

Idén szeptemberben az ipari termelés volumene 11,3 százalékkal meghaladta az egy évvel korábbit. De mi állhat a nagyon jó adatok mögött?

Elemzők:

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

Regős Gábor, a Makronóm Intézet szakmai vezetője

A mai, 11,3 százalékos bővülést mutató ipari adat, illetve a havi adat kiemelkedően kedvező; és bár a jelentős éves alapú bővülésre a gyenge bázisidőszaki adat miatt számítani lehetett, azonban

– mondta el a friss számokat értékelve Regős Gábor.

A mai adat egyrészt mutatja azt, hogy az ipari termelés egyelőre ellenáll az energiaválságnak, másrészt pedig a múlt év második felét jellemző

„Fontos megemlíteni azt is, hogy az éves alapú bővülés széles bázison nyugodott, az iparágak többsége hozzájárult” – emeli ki Regős Gábor.

Több hónapot vizsgálva Suppan Gergely hozzáteszi: az ipari termelés növekedése az idei harmadik negyedévben – részben bázishatások, részben az ipari termelés szignifikáns élénkülése miatt – 9,6 százalékra gyorsult a második negyedévi 4,7 százalékról, ami

így továbbra sem számítunk jelentős lassulásra a harmadik negyedévben – mondja a Magyar Bankholding szakértője.

Az előző negyedévhez képest pedig 2,4 százalékkal bővült az ipari termelés, reményt adva, hogy a hazai gazdaság a harmadik negyedévben elkerülte a visszaesést.

Ezzel szemben – Regős Gábor szerint – a következő hónapokban azért lehet aggódni, hogy a külső kereslet hogyan alakul, illetve hogy a vállalkozások ki tudják-e gazdálkodni a magasabb energiaárakat, amelyben részben segítségükre lehet a kormányzat gyármentő programja.

Az energiaárak hatásának szempontjából

hiszen a vállalkozások jelentős része ekkor szembesül a megemelkedett gázárakkal.

Ugyanakkor a jövő szempontjából érdekes lesz a második becsléskor megjelenő rendelésállomány adat is, hiszen a német ipari adatokban sem a termelés volumenével volt a probléma (az havi alapon stagnált, éves alapon nőtt), hanem az új rendelések visszaesésével.

Igaz ebben az előző havi adat hazánkban még kiemelkedően kedvező volt, mintegy 25 százalékos bővülést mutatott.

A magyar ipar növekedését tehát támogathatja a magas beruházási ráta, illetve az olcsó munkaerő, míg visszavetheti a külső kereslet bezuhanása és az energiaárak elszabadulása.

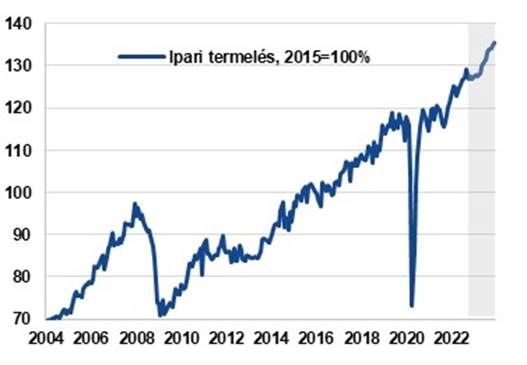

Az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan az idei év elejétől határozott lendületet vett, szeptemberben pedig új történelmi csúcsra ért – fejti ki Suppan Gergely. A Magyar Bankholding makrogazdasági elemzési vezetője megjegyzi: 2015. évi átlaghoz viszonyítva 29 százalékkal bővült az ipari termelés, míg közel 58 százalékkal haladja meg a 2010. évi átlagos termelési szintet. Tavaly pedig összesen 9,6 százalékkal bővült az ipari termelés.

A legnagyobb súlyú alágakat nézve az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a múlt év során átlagosan 20 százalékkal maradt el, így mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét.

A chiphiány ellenére azonban biztató, hogy

Az autógyártók a szűk beszállítói kapacitások miatt rövid távon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől érdemi javulást mutat az alágazat.

Az ukrajnai háború jelentősen rontotta a kilátásokat, amit az Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek, az utóbbi hónapokban pedig élesen lefordultak. Az ukrajnai háború, valamint a Covid elleni szigorú kínai lezárások hatására újra felvetette a beszállítói láncok szakadozását. Azonban ennél lényegesen nagyobb mértékben rontja a kilátásokat az elszálló infláció, az elszálló termelési költségek és energiaárak, valamint megélhetési költségek, az egyre szigorodó monetáris politikák, amelyek már fokozzák a recessziós aggodalmakat. Az orosz gázszállítások visszafogása mindemellett jelentős német ipari szektorokat kényszeríthet leállásra, ami igen súlyos következményekkel járhat – rakja csokorba a különböző tényezőket Suppan Gergely.

A hazai ipari rendelésállományok mindenesetre továbbra is magas szinten állnak, így a beszállítói problémák enyhülése további élénkülést eredményezhetne.

Az idei harmadik negyedévben a chiphiány miatt az egy évvel ezelőtti gyenge bázis, valamint az idén enyhülő chiphiány miatt jelentősen gyorsult az ipari termelés növekedése, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet. Noha a félvezetőhiány még sokáig fennmaradhat, de fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet.

A beszállítói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energia árainak elszállása, azonban egyes nyersanyagok, különösen az ipari fémek árai már meredeken visszaestek a recessziós aggodalmak hatására.

Az elszálló energiaárak több ágazatot is a termelés visszafogására kényszeríthetnek. A külső keresletet ronthatja az infláció élelmiszer-, és energiaárak vezérelte emelkedése a vásárlóerő csökkenésén keresztül. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – augusztusban 19,7 százalékkal állt magasabban az egy évvel ezelőttihez képest.

Az energiaválság által okozott várható átmeneti megingásokat követően a jövő év közepétől fokozatos élénkülésre számítunk az ipari termelésben, amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat.

A hazai gazdaság középtávon jelentősen profitálhat

a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes kiemelkedő mértékű beruházásaiból, valamint a védelmi ipari kapacitások kiépülésével,

mivel a hadiipari kiadások szignifikáns növekedése várható a következő években. Idén bázishatások és új kapacitások üzembe helyezése miatt, de jelentős bizonytalanságok mellett továbbra is 6 százalék körüli, kissé azt meghaladó növekedésre számítunk, a tavalyi 9,6 százalék után – von konklúziót Suppan Gergely.

A KSH friss adatai összefoglalva, részletesen:

– Idén szeptemberben az ipari termelés volumene 11,3 százalékkal meghaladta az egy évvel korábbit.

– Munkanaphatástól megtisztítva a termelés 11,6 százalékkal emelkedett.

– A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2022 augusztusához mérten 1,6 százalékkal nőtt.

– A termelés bővüléséhez a feldolgozóipari alágak döntő többsége hozzájárult. A legnagyobb súlyú alágakban is emelkedett a termelés volumene az egy évvel korábbihoz viszonyítva: a járműgyártás, illetve a számítógép, elektronikai, optikai termék gyártása jelentősen, míg az élelmiszer, ital és dohánytermék gyártása kismértékben bővült.

– A termelés az év első kilenc hónapjában 6,7 százalékkal nagyobb volt, mint 2021 azonos időszakában.

– A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás szeptemberben az előző hónaphoz viszonyítva 1,6 százalékkal nőtt.

(Kép: 123RF)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Tanácsok kétségbeesés és bénázás ellen, ha gyilkos kamera támad rád.

Sok mindent összeírtam én ezeken az oldalakon az elmúlt években. Sok mindenről merengtem. De az, hogy úgy tűnik, ennek itt most vége, nem jelenti azt, hogy mostantól nem fogok merengeni erről-arról. De, fogok. Hogy hol és miként, az majd kiderül. Győrffy Ákos írása.

A Mandiner felfüggeszti a hetilap kiadását.

Július 31-én jelenik meg utoljára napilapként a Magyar Nemzet, augusztus 1-jén pedig már az első hetilapszám érkezik – mondja Néző László. A Magyar Nemzet főszerkesztője szerint a hír, a hitel és a hagyomány ma is a legfontosabb.

A városvezetés és a kormány új intézkedéseket jelentett be, az ellenzéki pártok azonban nem elégedettek. Karácsony az előző kormányt, a Fidesz–KDNP és a Mi Hazánk a liberális polgármestereket okolja a helyzetért.

Amerikai szervezet tüntette ki.

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.