Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

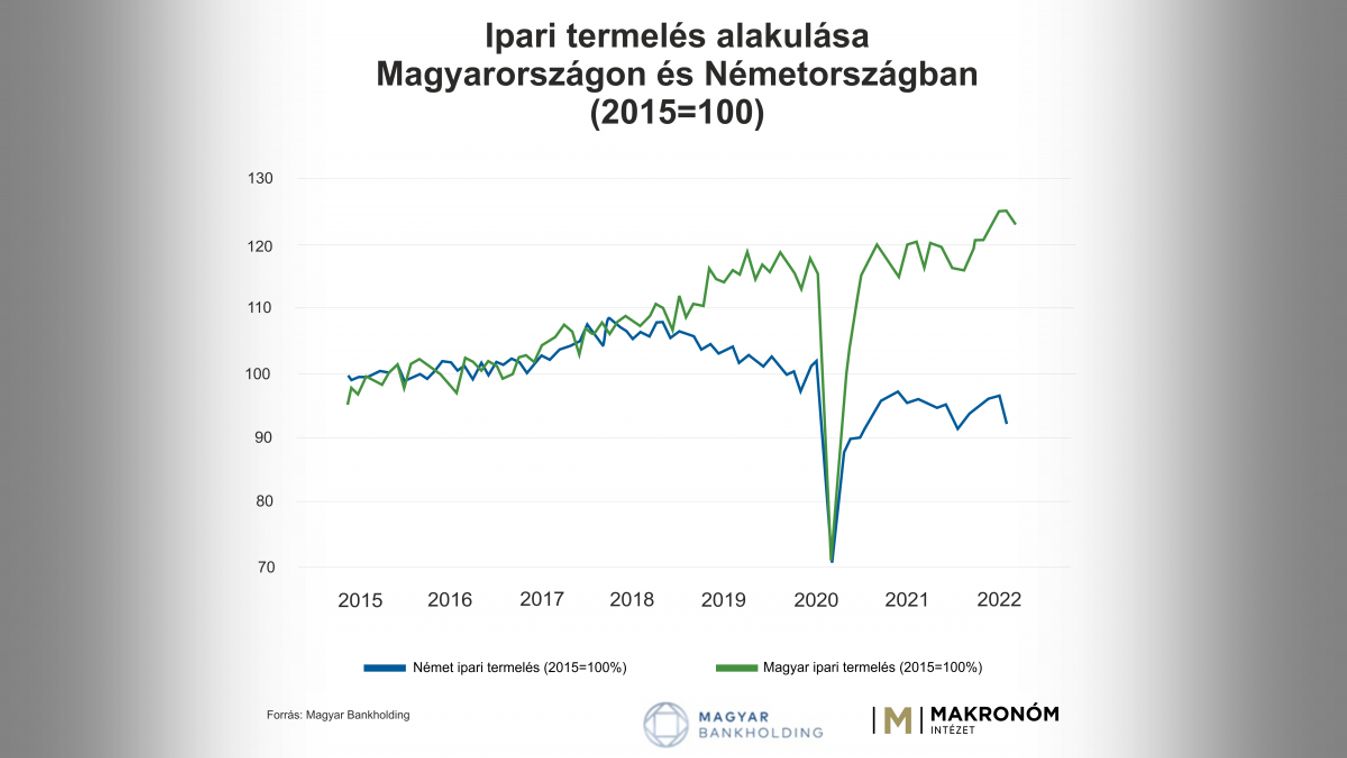

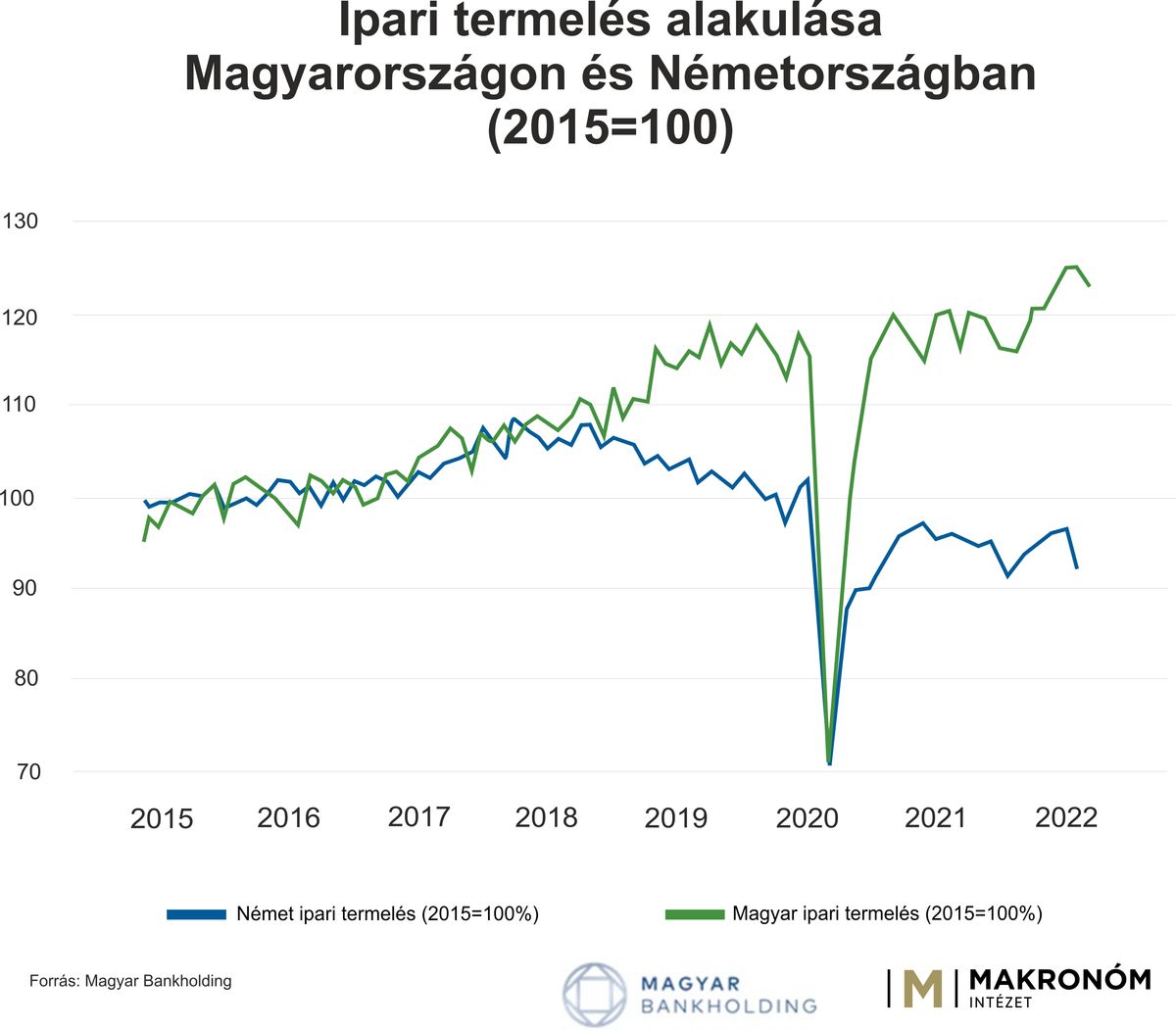

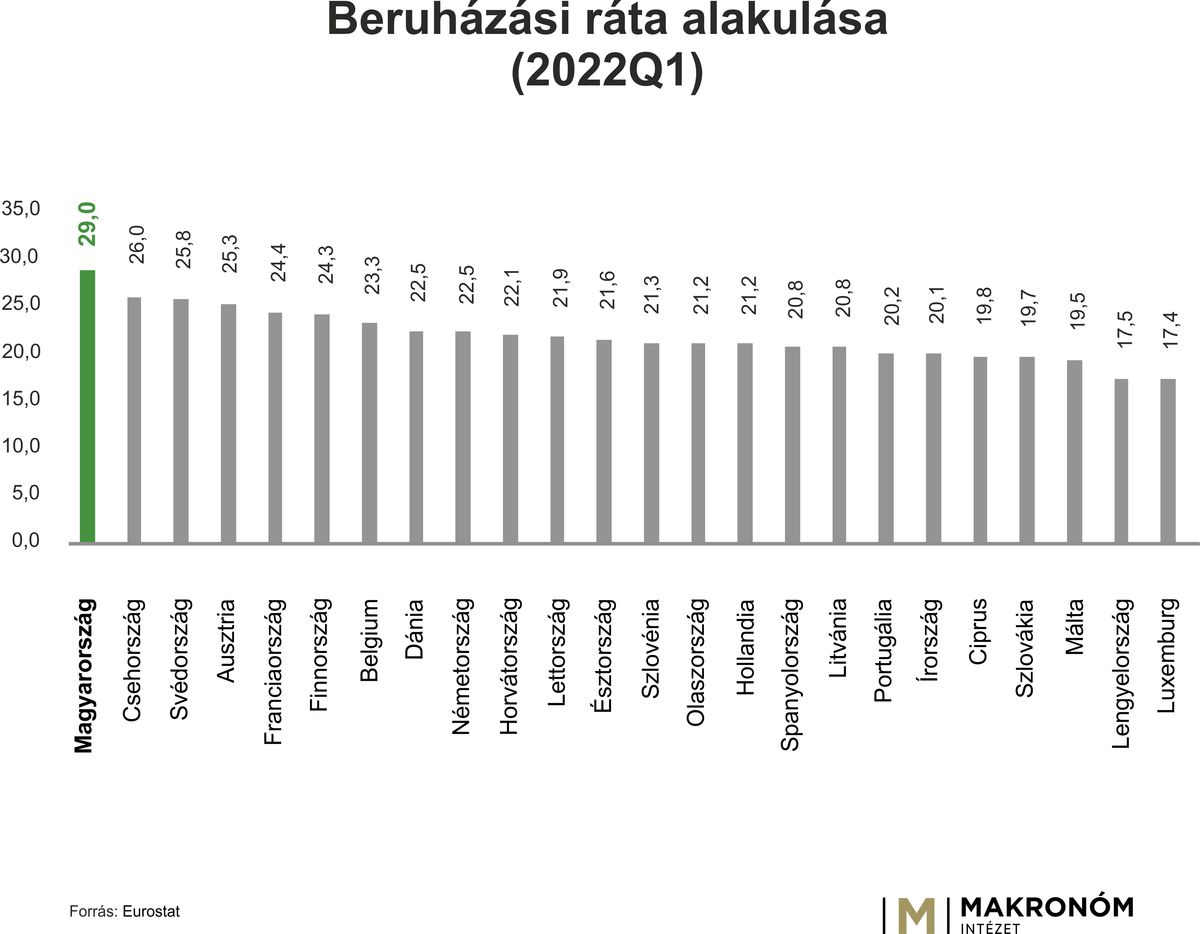

Leköröztük a német ipart, köszönhetően az elmúlt évek kapacitásnöveléseinek, a rekord mennyiségű működő tőke beáramlásnak és a kormány beruházásokat támogató gazdaságpolitikájának.

Szerző: Suppan Gergely, Magyar Bankholding

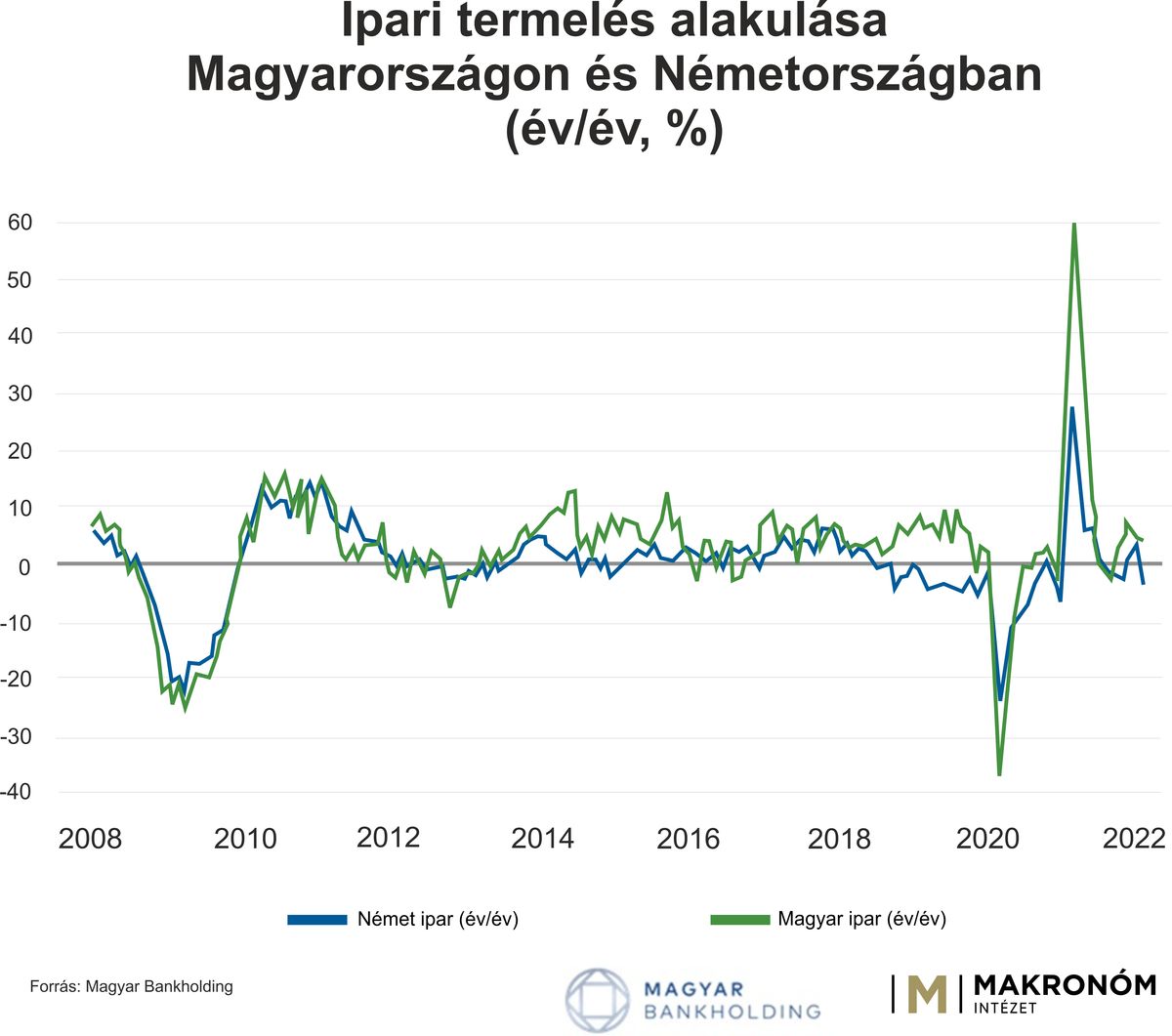

A várakozásokat alulmúlva, 3,1 százalékkal nőtt az ipari termelés áprilisban, míg munkanaphatással megtisztítva a termelés 4,7 százalékkal növekedett. Az első négy hónapban 4,9 százalékkal nőtt az ipari termelés.

A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás az előző hónaphoz képest 1,6 százalékkal csökkent, ami az ukrajnai háború miatti ellátási nehézségeket tükrözi, de az április hónapra eső húsvéti ünnepek is szerepet játszhattak.

a további lendületes növekedést azonban a chiphiány fékezte, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés, ahonnan az idei év elején határozott lendületet vett. Áprilisban a 2020 áprilisi mélyponthoz képest 68,8 százalékkal nőtt az ipari termelés. 2015. évi átlaghoz viszonyítva 23,2 százalékkal bővült az ipari termelés, míg 50,6 százalékkal haladja meg a 2010. évi átlagos termelési szintet. Tavaly összesen 9,6 százalékkal bővült az ipari termelés.

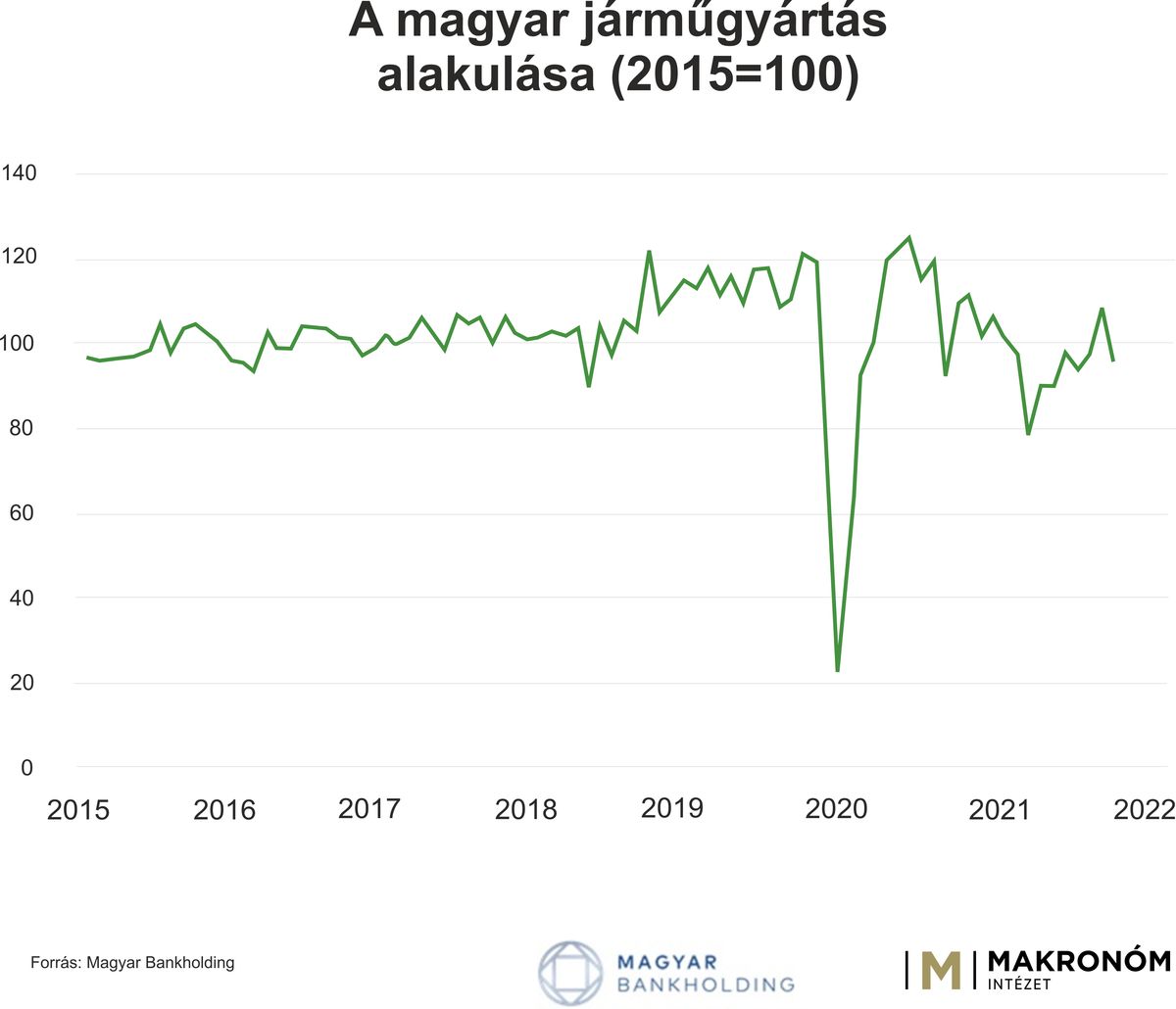

A KSH közleménye szerint a bővüléshez a feldolgozóipari alágak többsége hozzájárult. A legnagyobb súlyú járműgyártás számottevően csökkent, a számítógép, elektronikai, optikai termék gyártása, valamint az élelmiszer, ital és dohánytermék gyártása azonban az ipari átlag feletti mértékben emelkedett. Az előző hónapban a 13 feldolgozóipari alágazat közül tíz mutatott növekedést.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a tavalyi év során átlagosan 20 százalékkal maradt el, így mintegy 5 százalékponttal mérsékelte az ipari termelés volumenét. A chiphiány ellenére azonban biztató, hogy a járműgyártás új rendelései, valamint rendelésállománya tartósan kiemelkedő. Az autógyártók a szűk beszállítói kapacitások miatt rövid távon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől már javulásra számítanak, egyes beszámolók, konjunktúra felmérések (Ifo, beszerzési menedzser index) szerint az év elején már érezhető volt az ellátási problémák enyhülése.

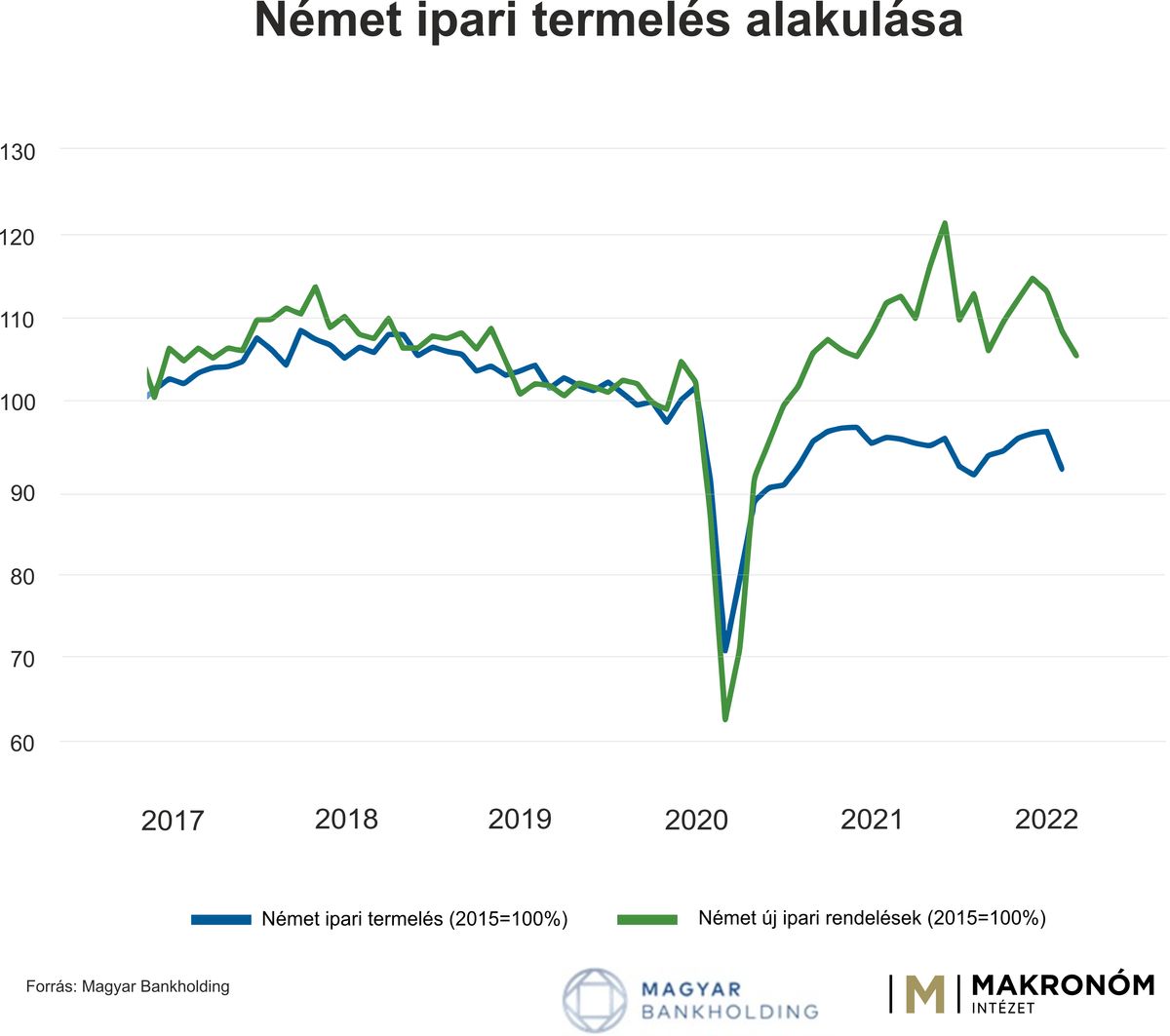

A német ipar gyengélkedése ellenére a német feldolgozóipari beszerzési menedzser index továbbra is magas, noha némileg mérséklődött a tavaly márciusi történelmi csúcshoz képest, az euró-övezeti pedig a májusihoz képest, amit elsősorban a beszállítói láncok akadozása, a chiphiány és más alkatrészek, alapanyagok hiánya, valamint az elszálló termelési költségek okoztak, de egyre több vállalat érzékelt javulást az ellátási láncokban. Az ukrajnai háború egyelőre csak kismértékben rontotta a beszerzési menedzser indexeket, mivel

azonban az Ifo és a ZEW index már határozottabban csökkent. A német ipari rendelésállományok mindenesetre továbbra is megfelelően magas szinten állnak, így

A hazai ipar teljesítménye ugyanakkor élesen elvált a német iparétól köszönhetően az elmúlt évek számos kapacitásnöveléseinek, a rekord mennyiségű működő tőke beáramlásnak és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

A következő hónapokban újra növekedési pályára állhatna az ipari termelés, azonban az orosz-ukrán háború számos kockázatot jelenthet. Az Audi – a VW konszern más tagjaihoz hasonlóan – már bejelentette, hogy ukrán beszállítói problémák miatt vissza kell fognia a termelést, a hazai gyártásban azonban egyelőre csupán a harmadik műszakot érintette, csakúgy, mint a Mercedes hazai gyára esetében, míg az ipar többi részére is egyelőre beláthatatlanok a következmények. A háborús pusztítás, a szankciók, az orosz vásárlóerő várható zuhanása szintén beárnyékolja a kilátásokat.

Bár a legtöbb autógyártó már bejelentette, hogy kivonul az orosz piacról, a chiphiány miatt még nem teljesített megrendeléseket más piacokon teljesíthetik, így rövidtávon nem az orosz piac kiesése, hanem a világon más megrendelők rendeléseinek teljesítése maradhat kihívás. Az orosz és ukrán kivitelünk közvetlenül viszonylag kicsi, azonban egyes cégeknek okozhatnak problémát. Noha a félvezetőhiány még sokáig fennmaradhat, de fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet. A beszállítói láncok szakadozása továbbra is jelentős kockázatot jelenthet, csakúgy, mint számos nyersanyag és az energia árainak elszállása, aminek következtében más ágazatokban, így például a műtrágya, alumínium gyártásában is átmeneti leállásokat eredményezhet.

A külső keresletet a helyreálló európai és amerikai gazdaságok, az európai helyreállítási alap húzhatják, azonban az infláció nyersanyag-, és energiaárak vezérelte emelkedése ronthatja a vásárlóerőt, ami fékezheti a külső keresletet. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – márciusban 26,2 százalékkal állt magasabban az egy évvel ezelőttihez képest – valamint a készletek feltöltése is, így

amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat. A hazai üzemanyagárak befagyasztása miatt teljes kapacitással működik a hazai olajfinomító, ami némileg ellensúlyozhatja más ágazatok gyengébb teljesítményét.

mivel a hadiipari kiadások szignifikáns növekedése várható a következő években. Idén bázishatások és új kapacitások üzembe helyezése miatt, de jelentős bizonytalanságok mellett 5-6 százalék körüli növekedésre számítunk, a tavalyi 9,6 százalék után.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A lajosmizsei vonal fejlesztése a vasúton utazók ugrásszerű növekedését hozhatja.

Tanácsok kétségbeesés és bénázás ellen, ha gyilkos kamera támad rád.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

Amit ma látunk, az még nem Samuel Huntington nagy háborúja. Nem egységes civilizációk vonulnak fel egymással szemben, rendezett sorokban, világosan kijelölt arcvonalakon.

Sok mindent összeírtam én ezeken az oldalakon az elmúlt években. Sok mindenről merengtem. De az, hogy úgy tűnik, ennek itt most vége, nem jelenti azt, hogy mostantól nem fogok merengeni erről-arról. De, fogok. Hogy hol és miként, az majd kiderül. Győrffy Ákos írása.

Jön a szélenergia és a geotermikus fejlesztések, legalábbis a miniszterelnöki bejelentés szerint.

„A küldetés a régi” Feledy Botond szerint.