Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Amikor a feltörekvő Európában felmerült a jegybanki kötvényvásárlások ötlete, sokan emelkedő inflációtól és a valuta leértékelődésétől tartottak. Azonban a régióban számos központi bank sikeresen hajtott végre államkötvény-vásárlási programokat a koronavírus világjárvány okozta válság idején, amivel rácáfoltak a borús történelmi tapasztalatra, írja a Nemzetközi Valutaalap. A szervezet cikke elismeri Magyarország és Lengyelország monetáris intézkedéseit.

Nem ok nélkül tartanak országok az IMF-től – árulta el a Nemzetközi Valutaalap (IMF) magyar igazgatóhelyettese, Benk Szilárd korábban a Makronómnak, aki szerint jól tette Magyarország, hogy az IMF javaslatai helyett a saját útját követve a növekedést akarta beindítani 2010 után és ma már az IMF jellemzően támogatja az olyan ösztönző jellegű gazdaságpolitikát, amiért hazánkat kritizálta.

Az IMF is elismeri a magyar modell sikereit – nyilatkozta a Makronómnak Palotai Dániel is, aki a 2010-es évek elején még a Nemzetközi Valutaalappal szembeni gazdasági szabadságharcban vett részt, most viszont a szervezet első magyar ügyvezető igazgatójaként képviseli hazánkat és a régió országait.

Úgy tűnik, a 2008-as után most a koronaválságot is jól kezelte Magyarország: az IMF egy frissen megjelent elemzésében a magyar monetáris politikát dicséri azért, hogy ismét egy „merészebb” utat választott, amelyehez az intézet szerint szükség volt a jó gazdasági alapokra is.

Sikeres eszkövásárlási programok

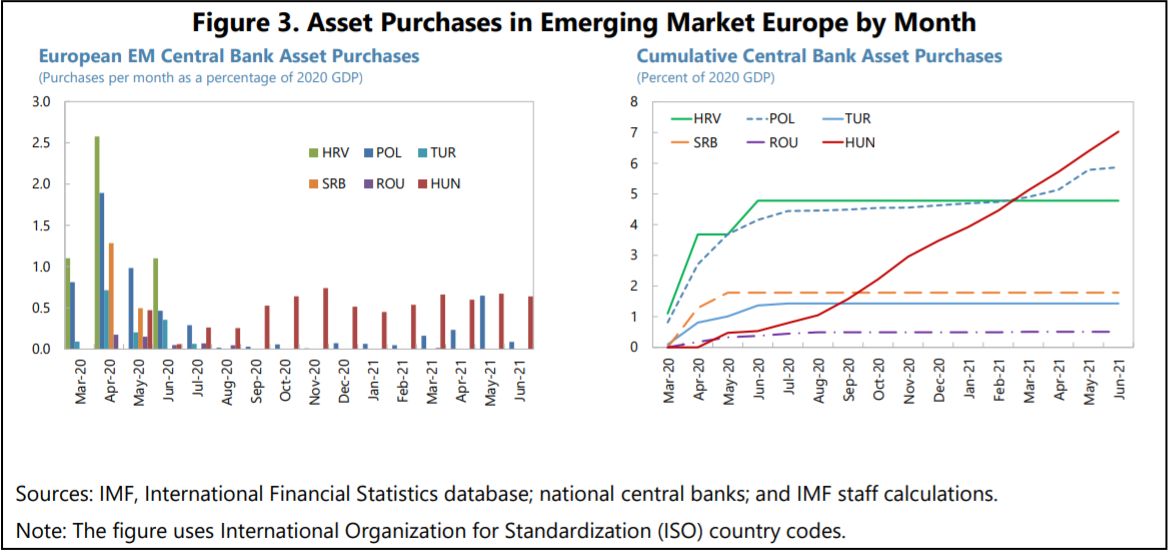

A koronajárvány által kiváltott világpiaci zűrzavar közepette a horvát, a magyar, a lengyel, a román és a szerb központi bankok eszközvásárlási programokat (APP) indítottak el, amelyek keretében a jegybankok helyi pénzben kibocsátott kötvényeket vásárolhattak fel, írják az IMF kutatói a Valutaalap honlapján megjelent összefoglalóban. Ezek az eszközvásárlási programok egy új irányt jelentettek a feltörekvő országok gazdaságpolitikájában.

Az IMF friss kutatása azt üzeni, hogy a feltörekvő Európában végbement jegybanki eszközvásárlások hozzájárultak a pénzügyi piac működési zavarainak enyhítéséhez, anélkül, hogy destabilizációs hatásokkal jártak volna.

Amikor a nemzetközi pénzpiaci zavarok a 2020. márciusi világjárvány kitörését követő hetekben pénzügyi kiáramlásokhoz és a kötvényhozamokra gyakorolt felfelé irányuló nyomáshoz vezettek, mintegy 20 feltörekvő központi bank indított eszközvásárlási programokat, többségük először. Európában hat feltörekvő ország központi bankja (Horvátország, Magyarország, Lengyelország, Lengyelország, Románia, Szerbia, Törökország, Horvátország) kezdett ilyen programokba a 2020 márciusa és májusa közötti időszakban. A beavatkozás deklarált célja a pénzügyi piacok működési zavarainak enyhítése, a likviditás biztosítása és a sérült monetáris transzmissziós mechanizmusok helyreállítása volt. Magyarország és Lengyelország esetében, ahol az eszközvásárlási programok a 2020 eleji kezdeti pénzpiaci zavarok után is folytatódtak, a cél inkább a monetáris politikai transzmisszió hosszabb távú támogatása volt. Egy olyan rendkívüli időszakban, amikor az államkötvénypiacok jelentős feszültséget mutattak, és nagy költségvetési finanszírozási szükségletek merültek fel, az eszközvásárlás bizonyos mértékig hozzájárult az állami kiadások zökkenőmentes finanszírozásához.

A kutatásból kiderült, hogy a fejlett gazdaságokhoz képest feltörekvő Európában a legtöbb program kisebb méretű volt, bár jelentős különbségek mutatkoztak az országcsoporton belül. Az IMF ábráján látható, hogy

A sikert a Valutaalap kutatói annak tulajdonítják, hogy ezen eszközvásárlási programok korlátozott mérete és időtartama összhangban volt a monetáris politika céljaival: a pénzügyi piac diszfunkciójának enyhítésével, a likviditás biztosításával és a monetáris politika átviteli mechanizmusainak javításával. Bár korábban aggodalom kísérte, amikor a jegybank finanszírozta a kormányzatot, a közép-európai régió jól alkalmazta az állam és a magánszektor kötvényeinek jegybanki megvásárlását válságkezelő eszközként.

Rendkívül fontos az is a kutatók szerint, hogy ez megkülönbözteti a feltörekvő európai monetáris politikát a fejlett gazdaságok központi bankjai által alkalmazott – hosszabb időtartamú – mennyiségi lazítástól, amelynek keretében a bank értékpapírokat vásárol a nyílt piacról a pénzkínálat növelése, valamint a hitelezés és a befektetések ösztönzése érdekében.

A legfőbb különbség az volt, hogy a fejlett országok erre az eszközre extra gazdaságélénkítési lehetőségként tekintettek (különösen az alacsony, nulla közeli alapkamatok korában a 2008-as válság után).

ráadásul itt a kamatcsökkentéssel sokszor párhuzamosan, vagy azt megelőzve történtek. Régiónkban tehát nem feltétlenül a gazdaságélénkítés volt a legfontosabb és kizárólagos cél.

Nem keletkezett destabilizációs hatás

Az IMF kutatása szerint a feltörekvő Európában bevezetett részvényvásárlások sikeresen enyhítették a piaci diszfunkciókat a világjárvány által okozott gazdasági sokk után, miközben az intézet kutatói nem találtak bizonyítékot arra, hogy a programok valutanyomáshoz vezettek volna. Ez a kutatók szerint tükrözheti a programok többnyire korlátozott időtartamát és hatókörét. A jegybanki eszközvásárlási programok tehát

Magyarországon és Lengyelországban, ahol e programok tovább tartottak, máshogy intézkedtek a központi bankok, hogy minimálisra csökkentsék az árfolyamokra gyakorolt hatást: a lengyel jegybank saját értékpapírokat bocsátott ki, míg a magyar jegybank betéti lehetőséget használt a vásárlások által létrehozott extra likviditás levezetésére.

A Valutaalap kutatói továbbá kiemelik, hogy bár a kötvényvásárlások folytatódtak, már csökkenő ütemben történnek. Az elemzés rámutat, hogy a magyar jegybank augusztusban jelezte, fokozatosan csökkenteni fogja az állampapírok vásárlását.

Érdekesség viszont, hogy a magyar jegybank időben más országoktól nagyban eltérő ütemezéssel lépett be a gazdaság támogatására.

A jó gazdasági alapok is közbejátszottak

Az intézet kutatói kiemelik, hogy a feltörekvő Európában megvizsgált eszközvásárlási programok sikeresek voltak a válság idején, ráadásul most úgy tűnik, hogy azok a monetáris eszköztár fontos elemét képezik. Azonban a szakértők szerint kevésbé egyértelmű, hogy ezen eszközöket a jövőben milyen feltételek mellett lehet használni. Alkalmazásuk részben a globális körülményektől is függhet, miközben az is kérdéses, hogy a valuták leértékelődése nélkül is alkalmazhatók-e a jövőben egy-egy gazdasági sokk kezelésére.

Végül, az ország gazdasági alapjai is számítanak, írják a kutatók. Szerintük az egyik aggodalom az említett közép-európai gazdaságokkal kapcsolatban az volt, hogy nem hagyományos eszközökkel finanszírozzák majd tartósan a költségvetési hiányokat, állandó, pénzügyi támogató szereplővé válva a költségvetés mögött.

Azonban a makrogazdasági stabilitás és a hiteles gazdasági intézmények erős hagyománya valószínűleg enyhíti a fiskális dominanciával kapcsolatos aggályokat, teszik hozzá, míg kiemelik, az EU-tagság által biztosított struktúra és fegyelem miatt ezek a kockázatok kevésbé reálisak, így potenciálisan növelik a hasonló programok jövőbeli megismétlésének lehetőségeit ezekben az országokban.

ahhoz, hogy egy következő esetleges válságban is építsen a koronaválság kezelésében alkalmazott eszközvásárlási tapasztalatokra.

Összegezve, az IMF által leírtak alapján egyelőre egyfajta kisebb csodaszernek, legalábbis működő orvosságnak tűnnek a jegybanki eszközvásárlási programok, ezt pedig, a hasonló programokkal kapcsolatos jól megszokott aggodalmak ellenére, azokat meg is cáfolva, épp a közép-európai országok bizonyították.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Tanácsok kétségbeesés és bénázás ellen, ha gyilkos kamera támad rád.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

Sok mindent összeírtam én ezeken az oldalakon az elmúlt években. Sok mindenről merengtem. De az, hogy úgy tűnik, ennek itt most vége, nem jelenti azt, hogy mostantól nem fogok merengeni erről-arról. De, fogok. Hogy hol és miként, az majd kiderül. Győrffy Ákos írása.

A Mandiner felfüggeszti a hetilap kiadását.

A magyar gazdaság ezer szállal kötődik a némethez. Nemcsak az autógyárak miatt, hanem azért is, mert az exportunk egy jelentős része oda áramlik. Ha tehát ott baj van, annak mi is megisszuk a levét. Márpedig Németország évek óta gyengélkedik, és egyelőre nem látszik, mikor keveredhet ki belőle.

Amerikai szervezet tüntette ki.

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.