Minden jóban van valami rossz: a járvány elmúltával ismét romolhat a magyar profitegyenleg

2021. március 19. 11:04

Felzárkózó gazdaságokban az elkölthető jövedelmek összege jellemzően elmarad a megtermelt jövedelmek értékétől, ami az EU keleti tagállamaiban, így hazánkban is leginkább a külföldi vállalatok itt megtermelt nyereségéhez köthető. A profitegyenleg hiánya 2019-ben a GDP 4,4 százalékára mérséklődött, amihez a hazánkban működő külföldi tulajdonú vállalatok alacsonyabb, illetve a külföldön működő hazai tulajdonú vállalatok emelkedő nyeresége egyaránt hozzájárult. 2020-ban a koronavírus okozta gazdasági helyzettel összefüggésben tovább mérséklődött a külföldi vállalatok nyeresége. A 2008-as válság tapasztalatai alapján ugyanakkor a profitegyenleg hiánya tavaly csak átmenetileg csökkent, a gazdasági teljesítmény helyreállásával a korábbi szintjére emelkedhet vissza. Ezért a profitegyenleg hiányának hosszabb távú fenntartható mérsékléséhez a tőkekifektetések támogatását szolgáló változásokra van szükség.

2021. március 19. 11:04

p

1

0

0

Mentés

Kóczián Balázs, Kuti Zsolt és Sisak Balázs a Magyar Nemzeti Bank munkatársai, cikkük eredetileg a Portfólión jelent meg február 12-én.

A külföldi vállalatok profitjának meghatározó jelentősége van a GDP-GNI rés, azaz az országhatáron belül megtermelt (GDP) és a belföldi szereplők által elkölthető jövedelmek (GNI) közötti különbség tekintetében Magyarországon.

A hazai szektorok által szabadon elköthető jövedelmek ugyanis tartósan elmaradnak a GDP-től. Ezt a különbséget a múltban elsősorban a kamatjövedelmek és a profitegyenleg határozta meg. Napjainkban azonban – a nettó külső adósság csökkenésével összhangban fokozatosan mérséklődő kamatkiadással –

a különbség elsősorban már a profitegyenleg hiányához köthető.

A fizetési mérleg szempontjából vizsgálva ez azt jelenti, hogy a jövedelemegyenlegen belül a külföldi tulajdonú vállalatok magyarországi jövedelme jelentősen meghaladja a hazai tulajdonú, de külföldön működő vállalatok jövedelmét.

A profitegyenleg vízválasztót jelent kelet és nyugat között

A profitegyenleg hiánya általában az alacsonyabb tőkeellátottságú, de gyorsabban növekvő országokra – így hazánkra is – jellemző.

A profitegyenleg alakulása közvetetten a felhalmozott tőkeállományra és a megtérülési rátára vezethető vissza. A történetileg magasabb jövedelmű országokban a nagyobb felhalmozott vagyon magasabb tőkeellátottságot eredményezett. A magasabb tőkeállománnyal rendelkező országokban a tőke csökkenő határhaszna miatt azonban alacsonyabb a beruházások megtérülése, mint a fejletlenebb, tőkehiányos gazdaságokban. Számos fejlődő ország esetén ez a magasabb megtérülés a fejlődő országokra jellemző nagyobb kockázatok (pl. jogi bizonytalanság) kompenzálják, így a magasabb megtérülést magasabb kockázatok is övezik. Azonban az Unió tagországainál hasonló kockázatokról nem lehet beszélni. Ezért

az Európai Unió felzárkózó országaiban jellemző magasabb profitráta a fejlett országok vállalatai számára kedvező befektetési célpontot teremtettek az elmúlt évtizedekben.

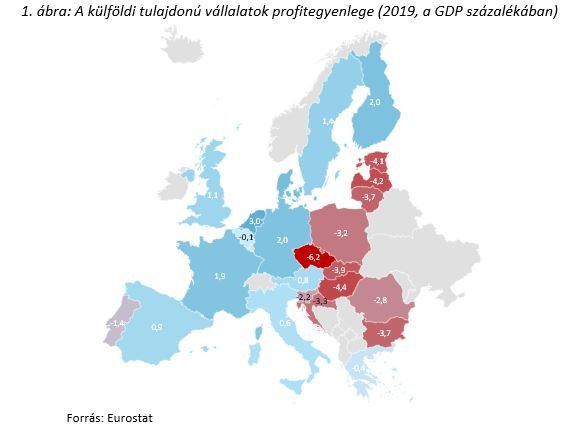

A fentiekből adódóan a közép-kelet-európai országokban a vállalati jövedelmek egyenlegét leíró profitegyenleg jellemzően negatív, míg a fejlett nyugat-európai országokban pozitív (1. ábra). A nyugati multinacionális vállalatok – részben már az Uniós csatlakozás előtt végrehajtott – befektetései az Európai Unióhoz 2004. után csatlakozott országokban azt eredményezte, hogy jelentős mértékű volt a profitegyenleg hiánya:

2019-es adatok szerint a visegrádi országokban meghaladta a GDP 3 százalékát, hazánkban a GDP 4,4 százalékán alakult, de például Csehországban a GDP 6 százalékát is meghaladta.

Magyarországon 2019 során csökkent a külföldi vállalatok profitja, azonban ez egyedi tényezőkhöz, valamint néhány ágazathoz, például a vegyiparhoz volt köthető.

A külföldi vállalatok nyereségének hazai alakulása

A 2019-es profitegyenleg hazánkban úgy alakult ki, hogy a külföldi tulajdonú vállalatok – részesedéseken elért – nyeresége a GDP 5,7 százalékára mérséklődött, míg a rezidens tulajdonú, külföldön működő vállalatok nyeresége 1,3 százalékára emelkedett.

Összességében a profitegyenleg hiánya mintegy 0,4 milliárd euróval mérséklődött 2018-as szintjéhez képest. A külföldi tulajdonú vállalatok nyereségének több mint 40 százaléka a feldolgozóipari (pl. autóipar) vállalatokhoz kötődött, míg a fennmaradó része főként a szolgáltatószektor (pl. kiskereskedelem és banki szolgáltatások) vállalataihoz köthető.

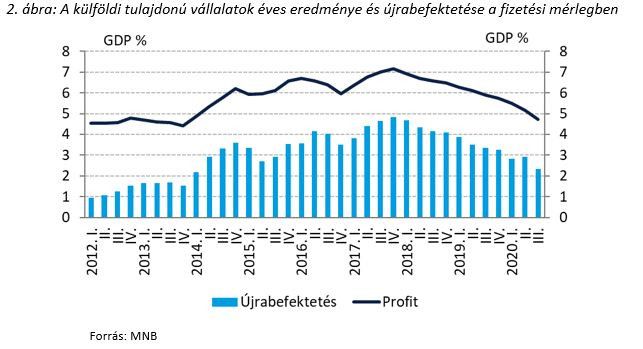

A külföldi vállalatok a profitjukat azonban nem feltétlenül viszik azonnal haza, a nyereségük egy része újrabefektetésként a befektetési célországban maradva növeli az FDI-t (2. ábra).

Az újrabefektetés Magyarországon az elmúlt öt évben jellemzően meghaladta a fizetési mérlegben megjelenő osztalékfizetés mértékét. Másképpen fogalmazva

a külföldi vállalatok nyereségük nagyobb hányadát működőtőke-befektetésként magyarországi leányvállalataikban hagyták,

ami hozzájárulhatott a vállalatok magas beruházási rátájához, a jövőben pedig növelheti a befektetések nyereségét, és így a profitegyenleg hiányát. Meg kell azonban jegyezni, hogy 2020-ban megnőtt a külföldi tulajdonú vállalatok által megszavazott osztalékfizetés mértéke – ami részben a korábbi években felhalmozott eredménytartalékok terhére valósulhatott meg (kiugró osztalék).

A csökkenő újrabefektetés hozzájárulhatott a vállalatok beruházási rátájának elmúlt évben tapasztalt mérséklődéséhez.

A járvány átmenetileg javítja a profitegyenleget

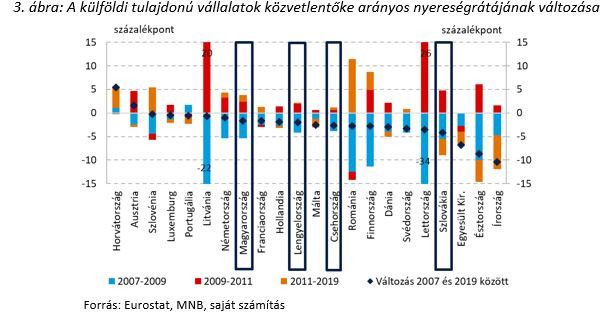

A 2020-as évet meghatározó folyamatok között a külföldi vállalatok nyeresége esetén is fontos megemlítenünk a koronavírust, mivel annak hatása a GDP növekedése mellett a vállalati nyereségek alakulásában is tükröződhet. A hatások pontosabb megismeréséhez érdemes a 2008-2009-es gazdaság válság tapasztalataihoz visszanyúlnunk. A 2008-as pénzügyi és gazdasági válság hatására a külföldi tulajdonú vállalatok GDP-arányos nyeresége Európa szinte minden országában jelentősen visszaesett. Ugyanakkor a gazdasági teljesítmények és a külső környezet helyreállásával a válságot követő három évben jellemzően érdemi korrekció volt megfigyelhető, melyet a profitráta eltérő alakulása követett a következő években (3. ábra). Mindezek hatására a külföldi tulajdonú vállalatok közvetlentőke-arányos nyeresége összességében 2019-ben enyhén elmaradt a 2007-es szintektől.

A járványhelyzettel összefüggésben rövidtávon, így a külföldi tulajdonú vállalati nyereségek átmeneti csökkenésére számíthatunk, azonban 2021-től a profitegyenleg újra a válság előtti szinthez közelebbi hiányt mutathat.

2020-ban várhatóan Európa szerte – a gazdasági teljesítménnyel és külső kereslettel összhangban – a vállalati nyereség visszaesésére számíthatunk. Ezt követően ugyanakkor a gazdasági kilábalás dinamikájához hasonló ütemben a profitszámok is emelkedő pályára állnak.

Középtávon pedig a külföldi tulajdonú vállalatok nyeresége megközelítheti a koronavírus előtti időszakok értékeit.

A korrekció sebessége – a válság 2008-től eltérő tulajdonságaira visszavezethető módon – ugyanakkor eltérhet a korábbi tapasztalatoktól, sokkal inkább szektorspecifikusan alakulhat. Az egyes ágazatokat is eltérő mértékben érinthetik a koronavírus hatásai:

míg várhatóan a turizmus vagy más, emberi találkozásokra épülő szolgáltató ágazat vállalatainak nyeresége nagyobb mértékben eshet vissza, addig például a kiskereskedelemmel vagy online kereskedelemmel foglalkozó ágazatok nyeresége akár növekedést is mutathat 2020-ban.

A fejlettséggel mérséklődhet a profitegyenleg hiánya

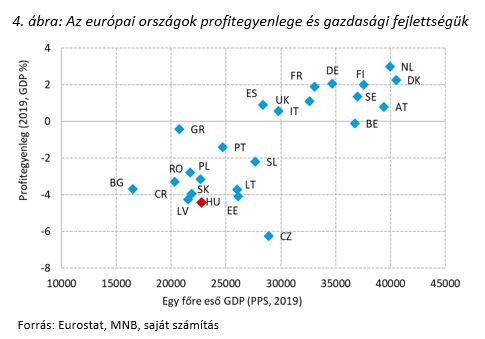

Bár az európai országok adatai alapján a gazdasági fejlettséggel párhuzamosan több évtizedes időtávon csökken a profitegyenleg hiánya,

a hazai befektetések magas megtérülése a következő években mégis a profitegyenleg további romlásához vezethet.

Ennek megfelelően a profitegyenleg hiányának mérsékléséhez aktív beavatkozásokra lehet szükség. Mint azt korábban bemutattuk az Unió keleti-nyugati országai között jelentős különbség mutatkozik a profitegyenleget illetően. A profitegyenleg értékével egyik legjobb együtt mozgást mutató változó a gazdasági fejlettséget mutató egy főre eső GDP. Ez alapján elmondható, hogy

a fejlettebb gazdaságok profitegyenlege többletet vagy kisebb hiányt mutat,

míg az alacsonyabb tőkeállománnyal rendelkező országokban ennek nagyobb hiánya figyelhető meg (4. ábra).

Ennek hátterében, mint azt cikkünk elején már említettük, a tőkeállományok eltérő szintje, és az ezekből fakadó eltérő megtérülések állhatnak: egy fejlődő, tőkeszegény gazdaságban az új befektetések megtérülése magasabb lehet, mint egy fejlett, és így magasabb tőkeállományú országban. Mivel a magyarországi befektetések megtérülése régiós összevetésben is magas, tartósan is fennmaradhat az FDI befektetések nettó beáramlása. Így – bár a felzárkózás hosszabb távon mérsékelheti annak hiányát –, rövid- és középtávon a profitegyenleg hiányának növekedésére lehet számítani.

Ezért a profitegyenleg hiányának mérsékléséhez aktív beavatkozásra lehet szükség.

Ezúttal sem változtatott az alapkamat mértékén és a kamatfolyosón sem a Magyar Nemzeti Bank (MNB) monetáris tanácsa. Az irányadó ráta így tavaly szeptember óta változatlan és egyelőre így is marad.

Még mindig tart a jegybanki vizsgálat, hogy kiderítsék, miként juthatott a bennfentes információhoz és kaszált azzal több millió forintot a Tisza Párt elnöke. A politikus eddig igen ingerülten kezelte az ügyet, jövő héten viszont kiderülhet, mire is jutott a felügyelet, azaz hogyan zárul Magyar Péter bennfentes ügye.

Az MCC Gazdaságpolitikai Műhelyének vezetője kijelentette, „a gazdaságpolitika sikeréhez elengedhetetlen a pontos adatok ismerete és korrekt kommunikációja”.