Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

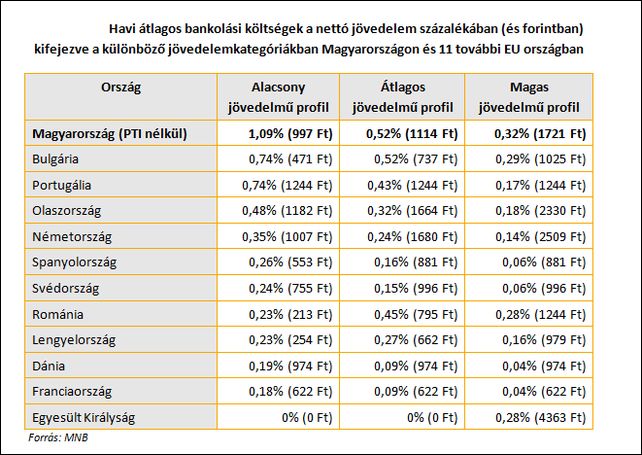

Az MNB új kutatásából kiderül, hogy a lakossági pénzforgalmi szolgáltatások költsége nálunk a legmagasabb az európai országok közül a magyarok fizetéseihez viszonyítva. Ez azért probléma, mert a túl drága banki szolgáltatások rossz irányban befolyásolják az emberek fizetési szokásait: csökkenhet az elektronikus fizetések használata és növekedhet a készpénzhasználat, valamint gyakoribbá válhat az adóelkerülés és erősödhet a feketegazdaság.

A jegybank tanulmányában 11 uniós ország 22 nagy lakossági bankjának hatvan számlacsomagját hasonlították össze azokkal a magyar számlacsomagokkal, amelyeknél az ügyfelek száma meghaladja a húszezret. Ezzel a módszerrel közel ötmillió magyar ügyfelet vizsgáltak, ami a teljes lakossági ügyfélkör több mint 75 százaléka, tehát a kutatás reprezentatívnak számít.

A vizsgált ügyfeleket három kategóriába sorolták, az alacsony, átlagos, és magas jövedelemmel rendelkezők csoportjaiba.

A fizetéseinkhez viszonyítva mindhárom jövedelmi kategória számára drágább a bankolás itthon mint a régió többi országában. Forrás: MNB.

Különösen aggasztó a legalacsonyabb jövedelműek helyzete, ugyanis őket terhelik a legmagasabb pénzforgalmi költségek,

emiatt nehezebben jutnak hozzá a banki szolgáltatásokhoz, így tovább romolhat az anyagi helyzetük.

Kiderült, hogy az Egyesült Államok fizetési rendszere a szegényektől ad a gazdagoknak – írta a Makronóm korábban az amerikai helyzetről, ugyanis itt is azt találták a kutatások, hogy az amerikai pénzügyi szolgáltatások annál olcsóbbak, minél gazdagabb valaki. Sőt: a készpénzzel és a betéti kártyával fizető szegényebbek finanszírozzák a gazdagok hitelkártyás pénzvisszatérítéseit. Az USA bankrendszere rejtett jövedelemátcsoportosítást hajt így végre a gazdagok javára, ráadásul az amerikai gazdaság rendelkezik a világ egyik leglassabb átutalási rendszerével is, ami további pénzügyi nehézségeket okoz a szegényeknek. Emiatt aztán számos lehetőség nyílik a pénzügyi startupcégeknek, akik e problémákra megoldást kínálhatnak.

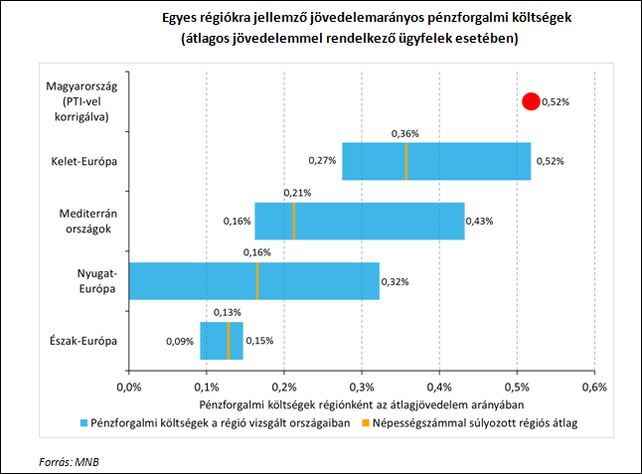

De a magyar bankrendszerrel sincs minden rendben, hiszen pénzforgalmi költségeink magasabbak mint a régió többi országában.

A pénzforgalmi díjterhek szempontjából az észak-európai ügyfelek helyzete a legkedvezőbb, akiket a nyugat-európai lakosok követnek. A mediterrán országokban az előzőekhez képest már magasabb összegért bankolnak, azonban korántsem olyan drágán, mint a kelet-európaiak. A magyar ügyfelek a kelet-európaiak közül is a legdrágábban veszik igénybe a pénzforgalmi szolgáltatásokat. Forrás: MNB

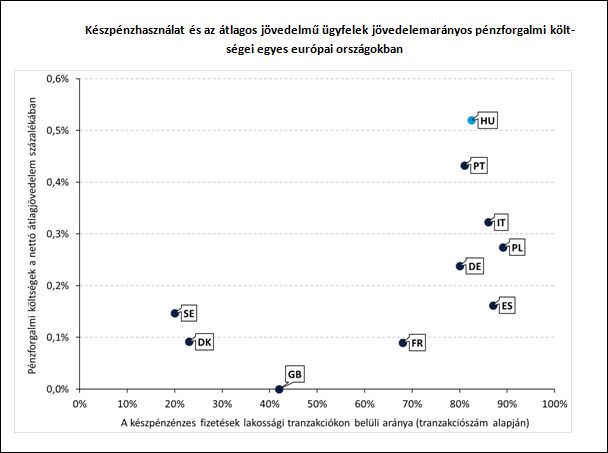

„Felmerülhet, hogy egy adott ország fizetési szokásai, vagyis a készpénzes tranzakciók aránya is befolyásolja az elektronikus pénzforgalmi szolgáltatások díjait, és ez torzíthatja az adatok összehasonlíthatóságát. Ez elsősorban a pénzforgalom területén nagymértékben érvényesülő mérethatékonyság miatt vethető fel, ami azzal a következménnyel járhat, hogy minél kevesebb az elektronikus műveletek száma, azok annál drágábbak, hiszen a felmerülő költségek kevés tranzakció között oszlanak meg” – írja az elemzés. Eszerint egyfajta ördögi kör alakulhat ki, hiszen minél többen választják a készpéntartást a bankolás helyett, annál magasabbra nőhet az elektronikus tranzakciók költsége.

Magyarországon másokhoz képest magas a készpénzhasználat, mégis akár háromszor magasabbak a pénzforgalmi költségeink, mint egyes nyugati országokban. A legmeglepőbb, hogy

Spanyolországban a hazainál is nagyobb a készpénzforgalom, de a pénzforgalmi költségek kevesebb, mint a hazai felére rúgnak.

Az ábráról leolvasható, hogy nyolcvan százalék körüli a készpénzes tranzakciók aránya többek között Németországban és Portugáliában, míg Lengyelországban, Olaszországban és Spanyolországban még nagyobb a készpénzhasználat mértéke. Ezekben az országokban mégis sokkal alacsonyabb a lakossági ügyfelek jövedelemarányos pénzforgalmi költsége mint hazánkban. Forrás: MNB, Európai Központi Bank

A magyar pénzforgalmi díjak a legmagasabbak, amihez az is hozzájárul, hogy a bankok széles körben alkalmaznak tranzakciós díjakat.

A tanulmány felfedi, hogy a nem megfelelő árazási struktúra három területen nyilvánul meg: a tranzakciókhoz közvetlenül kapcsolódó jelentős mértékű díjakban, a kis értékű tranzakciókat aránytalanul megdrágító minimumdíjakban és a nagyobb összegű tranzakciók terheit számottevően megnövelő értékarányos díjakban.

„Az európai trendekkel összhangban minden hazai lakossági fogyasztó számára alapszolgáltatásként kellene biztosítani a jövőben, hogy a havi számlavezetési díj megfizetése ellenében korlátlan számú és összegű átutalást indíthasson” – javasolják a tanulmány szerzői.

A magyar bankszektor eközben extraprofitot termel, de alig hitelez.

Borítókép: MTI

***

A cikk a Pallas Athéné Domeus Educationis Alapítvány támogatásával valósult meg.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Bár trendfordulóról még korai lenne beszélni, a politikai mézesheteknek vége.

Kérik a pénzüket, mégpedig úgy, mint régen.

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

Az elnök azt mondta, hogy nem tudott a bevételről, mert nem is beszél azokkal, akik befektetik a pénzét.

Oroszország csaknem másfél éven át drónokkal térképezett fel kritikus fontosságú nyugat-európai katonai és civil infrastrukturális létesítményeket – áll a Stratégiai Tanulmányok Nemzetközi Intézetének (IISS) csütörtökön bemutatott összeállításában.

Az ügyfelek többsége 4,4 százalék körüli drágulással szembesül, egyes számlacsomagoknál azonban akár 8,1 százalékos emelés is előfordulhat.

Jön a szélenergia és a geotermikus fejlesztések, legalábbis a miniszterelnöki bejelentés szerint.

„A küldetés a régi” Feledy Botond szerint.