Erre sokan nem számítottak: Belgium után egy újabb ország mondott nemet Ursula von der Leyennek

Külföld

A francia állam két éve tartja titokban az orosz vagyon zárolásában érintett magánbankok adatait.

A magyar bankrendszer magas költségszinttel és részben ezért drága pénzügyi szolgáltatásokkal, hitelekkel működik – olvasható egy jegybanki elemzésben.

A magyar bankrendszer keveset hitelez, de rekordprofittal

A Magyar Nemzeti Bank (MNB) honlapján olvasható cikk szerzői azt írták,

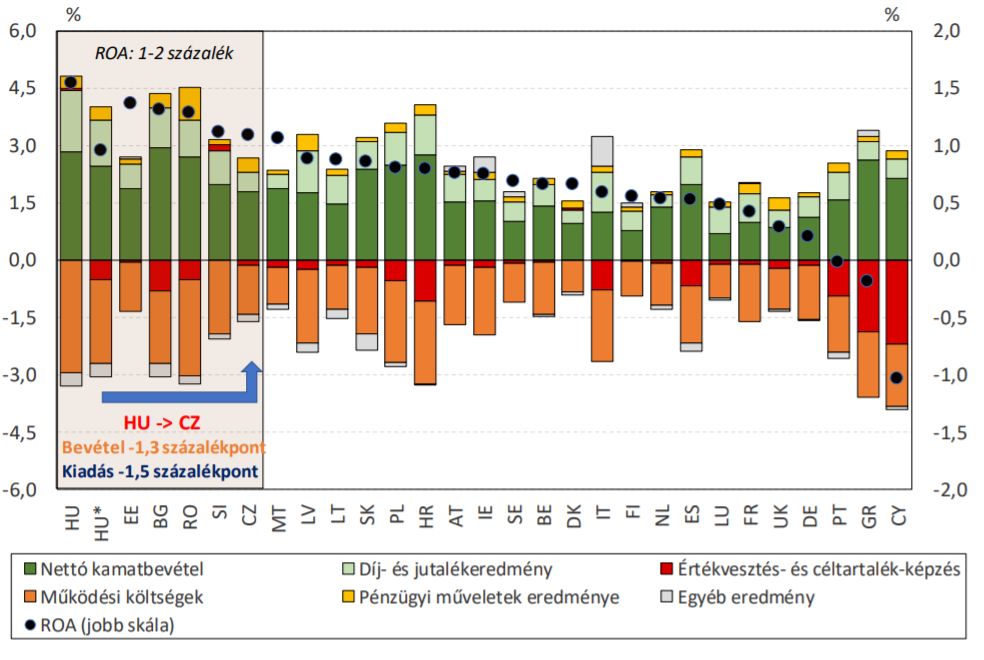

ugyanakkor szerkezete nem egészséges, nemzetgazdasági szempontból nem megfelelő, mivel egyaránt nagyon magas a bevételi és a kiadási oldal a mérlegfőösszeghez viszonyítva. A magyar bankrendszer eszközarányos nyeresége (ROA), azaz profitja kétszer akkora, mint több fejlett nyugati országban, például a szomszédos Ausztriában. Alább látható az EU bankrendszereinek eredményszerkezete 2017 végén.

A probléma az, hogy

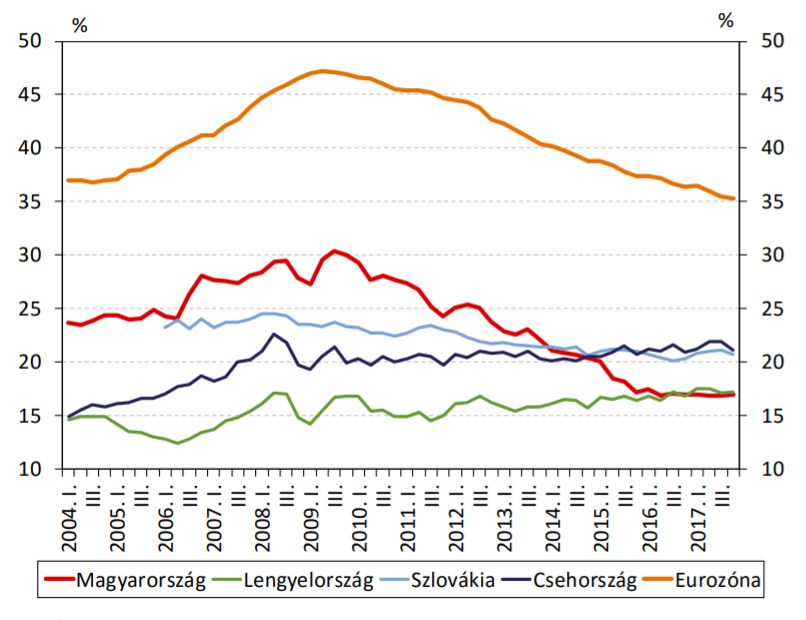

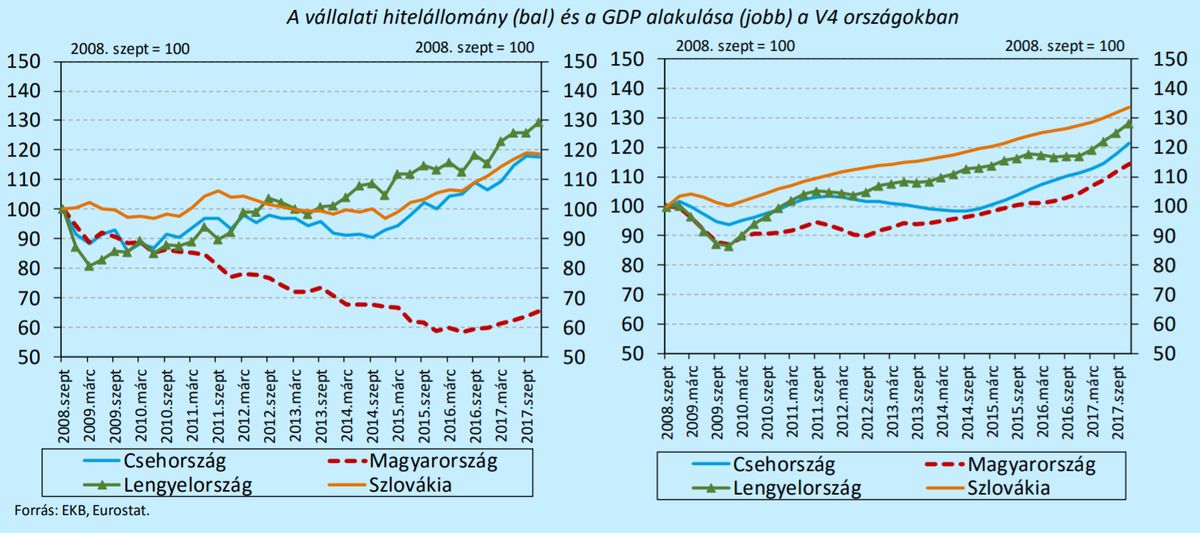

Valójában a banki működés költségei is rekordmagasak, a magyar bankok ráadásul a válság óta egyre kevesebbet hiteleznek a hazai vállalatoknak és háztartásoknak – legalábbis nemzetközi összevetésben. Az ábrán azt látjuk, hogy a vállalati hitelállomány Magyarországon 2009 óta folyamatosan csökkent.

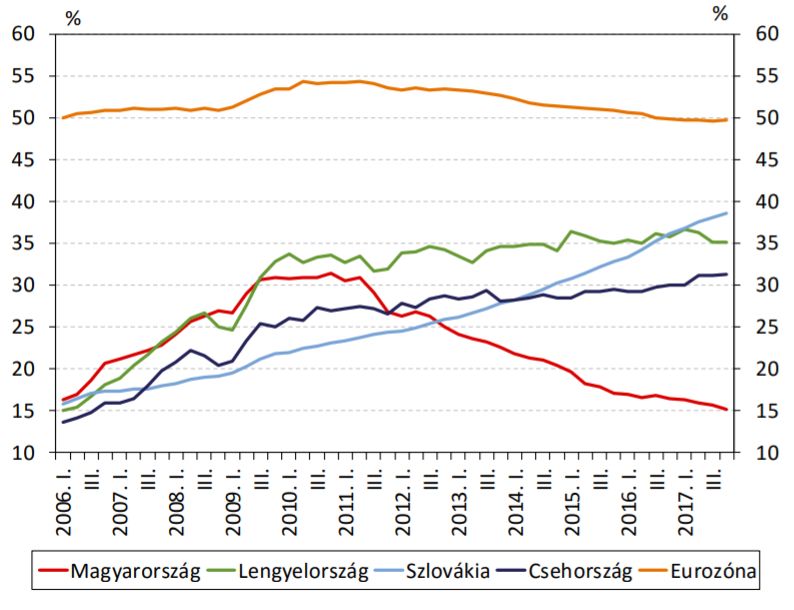

A hitelezés drasztikus visszaesése a háztartási hitelezésben is megfigyelhető volt (az alábbi ábrán). Ennek részben keresleti okai lehetnek – a háztartások óvatosabbá váltak és a hiteleik törlesztése után kevésbé mertek új hiteleket felvenni –, másrészt kínálati okokkal is magyarázható a hitelállomány csökkenése, ahogyan az az MNB új elemzéséből kiderül.

A hitelezés elapadása miatt belső erőforrásokra kellett építeni

Visszatérve a vállalatokra, Magyarországon a vállalati hitelállomány a régiós trendekkel teljesen ellentétes irányba mozdult 2008-tól és 2016-ig folyamatosan csökkent. Mivel a hitelezés jelentős hatással van a gazdasági növekedésre, a hitelezés nélküli fellendülés a magyar gazdasági növekedést is visszafoghatta. Az IMF egy elemzése szerint legalábbis

a hitelezés nélküli helyreállás (creditless recovery) átlagosan harmadával alacsonyabb növekedéssel jár együtt, mint a hitelezéssel támogatott kilábalás.

Nem véletlen, hogy az MNB vállalati hitelprogramot indított a válságot követően, aminek számításaik szerint nagy hatása volt a magyar GDP-re: a programnak köszönhetően évente előálló 2-5 százalék közötti kkv-hitelezési többlet mintegy 0,3-0,8 százalék közötti GDP növekedési többletet eredményezett az egyes években Magyarország számára.

Kedvező, hogy a magyar gazdaság még a hitelezés drasztikus visszaesése ellenére is, saját erőből, hitelezés helyett a rendkívüli bérnövekedésre és a beruházásokra építve is képes volt lépést tartani a többi visegrádi ország növekedésével.

A jegybanki alelnök és igazgató ismét e jelenséget emelte ki a magas költségek egyik okaként. Szerintük

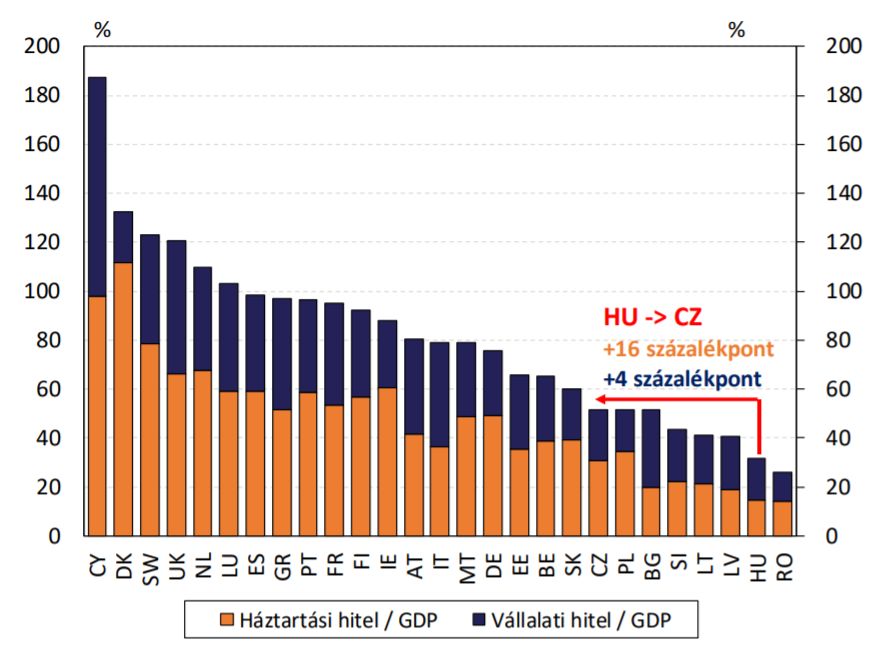

A magánszektor hitelállományát mutatja be az alábbi ábra a GDP arányában 2018 első negyedév végén.

Szerintük a bankrendszer méretének – penetrációjának – felzárkózása a régiós átlaghoz a cseh és a magyar bankrendszer költségszintje közti különbségnek nagyjából a felét eltüntetné. A másik feléhez a hazai bankok összeolvadása, tudatos költségcsökkentése, valamint hatékonyságának növelése szükséges, amely mérsékelheti az ügyfelek terheit, így csökkenhetnek a pénzügyi szolgáltatások, hitelek árai – írták.

Magyarországon a hitelek árának csökkenése tehát különösen fontos, hogy a hitelállományban megfigyelhető régiós elmaradást hazánk leküzdhesse. Ez a gazdasági növekedés további élénkítéséhez is fontos lehet. Kedvező, hogy a hitelezés erősítésében jelentős tér áll még a magyar bankrendszer előtt, hiszen hazánkban egyelőre az MNB nem tekinti túlfűtöttnek a hitelezési folyamatokat.

Az MNB szerzői fontosnak nevezték, hogy

hanem ehelyett a gazdasági szereplők széles körét kiszolgálva, a lehető legolcsóbban és leghatékonyabban.

A bankrendszer alacsonyabb bevétel, valamint alacsonyabb költségek és akár változatlan profit mellett is képes elérni ezeket a célokat, ehhez azonban még sokat kell tennie – írta Nagy Márton és Banai Ádám.

(MTI, Makronóm)

A francia állam két éve tartja titokban az orosz vagyon zárolásában érintett magánbankok adatait.

Ez aztán mindenkinek fájna.

Az Európai Bizottság elnöke mindent bevet Ukrajna érdekében.

Egy világszerte tapasztalható leminősítési hullám kellős közepén Magyarország továbbra is megkapta a hitelminősítők bizalmát.

Nem adja oda a Bizottságnak az Európában befagyasztott, mintegy 140 milliárd eurónyi orosz vagyont.

Soha nem látott mértékben nőtt a magyar lakáshitelezés volumene.

Elon Musk után most egy dán elemző emelte ki követendő példaként Magyarország migrációs politikáját.

Nem elég, hogy elüldöztek több vezető jobboldali politikust, Magyar Péter párttársai már a volt miniszterelnököt is célba vették.