Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az év legnagyobb meglepetése már megérkezett: Varga Mihályék letörték a forintgyengülést, a béremelések és a 14. havi nyugdíj pedig csúcsra járatja a fogyasztást.

Nem ez a magyar gazdaság legjobb éve, de nem is a legrosszabb – így jellemzi Regős Gábor, a Gránit Alapkezelő vezető közgazdásza 2025-öt. Molnár Dániel, a Magyar Gazdaságfejlesztési Ügynökség vezető elemzője szerint ez az év sok mindenben hasonlít az előzőekhez: a várakozások nem teljesültek, 2025-ben sem következett be a növekedési fordulat. Mindemellett könnyen sokkal rosszabb is lehetett volna az esztendő. Varga Zoltán, az Equilor Befektetési Zrt. szenior elemzője is úgy értékeli az évet, hogy nem sikerült túl jól. Az MBH Bank Árokszállási Zoltán vezette Elemzési Centrumának szakértői úgy látják, hogy felemás esztendő volt a magyar gazdaság szempontjából. „Azt reméltük, hogy a növekedés erősebb lesz majd: a fogyasztás nőtt is szépen, de a beruházások az év elején reméltnél rosszabbul teljesítettek” – fogalmaz.

2024-ben még jóval bizakodóbbak voltak a szakértők is, hiszen Donald Trump amerikai elnökké választásától az orosz–ukrán háború mielőbbi lezárását lehetett várni, s a német kormányváltásban is nagyobb volt a bizalom. A várakozásokkal szemben nem sok előrelépés történt, így

az is eredmény, hogy a recessziót sikerült elkerülni.

A legnagyobb problémát továbbra is a külső környezet kedvezőtlen alakulása okozza. A német gazdaság gyengélkedése, a vámháború okozta bizonytalanság felforgató hatással van a piacokra – különösen úgy, hogy a transzatlanti megállapodás inkább az USA-nak kedvez, nem pedig az EU-nak.

A beruházások egész évben gyengélkedtek, mégpedig a bizonytalanság miatt, túlságosan óvatosak a vállalatok. Az infláció szintén magas tartományban alakult egész évben, de még ennél is súlyosabb lehetett volna a helyzet, ha az állam nem vezeti be az árrésstop intézményét, amely több mint ezer terméknél fékezi erőteljesen az áremelkedést. Nélküle akár 1,5 százalékkal is magasabban alakulhatott volna a pénzromlás mértéke.

„Javította az összképet a fogyasztás szerepe; a bérek emelkedése, a jövedelmi helyzet javulása nyomán a háztartások kiadásai ellensúlyozni tudták a külső kereslet negatív hatását” – mondja Molnár Dániel. Regős Gábor is örvendetesnek nevezi, hogy a keresetek növekedése érdemben meghaladta az inflációt: az első kilenc hónapban a bruttó átlagkereset 9,1 százalékkal lett magasabb. Jövőre pedig még több pénzük lehet a családoknak az adókedvezmények növelésével és a további szja-mentességek többlépcsős bevezetésével.

Árokszállási Zoltán is kiemeli, hogy jövőre a fogyasztás még erőteljesebb lehet, mivel a 14. havi nyugdíj első heti összege, valamint a fegyveres és a rendvédelmi feladatokat ellátó szervek tagjainak járó juttatás jelentősen támogatja a fogyasztást. Ezek mind támaszt nyújthatnak a GDP-növekedésnek. Fontos lenne azonban, hogy a beruházások terén is fordulópont következzen be. Varga Zoltán szerint kifejezetten kedvező lenne az is, ha a felfüggesztett uniós források lehívásának ügyében sikerülne valamilyen előrelépést tenni.

Az év egyik legkellemesebb meglepetése a forint erősödése volt.

Noha számos feltételezés látott napvilágot arról, hogy mi állhat mögötte, alapvetően egyértelmű, hogy a tavasszal felálló jegybanki vezetés, kiemelten Varga Mihály elnök szigorú monetáris politikája volt rá a leginkább hatással. Molnár Dániel hangsúlyozza: a Magyar Nemzeti Bank új irányítása sokkal hatékonyabban törekszik a stabilitásorientált monetáris politika megvalósítására, és ezt díjazzák a piacok. Az utóbbi hónapok erősödése révén évek óta tartó gyengülő trendet sikerült letörni. Regős Gábor is aláhúzza: korábban a forint folyamatosan veszített értékéből az euróval szemben, és idén az új jegybanki vezetésnek ezt sikerült megfordítania. Hozzáteszi: az erősödésnek is van azért határa, hiszen az exportáló multinacionális cégeknek inkább a gyenge forint kedvez, ők vélhetően lobbiznak is érte.

A forint árfolyama fogós kérdést jelent a monetáris enyhítés szempontjából is. A 6,5 százalékos alapkamat számottevő előnyt jelent a régiós devizákkal szemben, viszont tetemes kiadást is okoz, emiatt lassacskán csökkenteni kell a mértékét. Árokszállási Zoltán szerint a jegybank egyelőre nem tudja mérsékelni a kamatot, de a következő év első felére már azt várják, hogy az inflációs folyamatok tartósan kedvezőbb irányt vesznek. Az amerikai központi bank is tovább csökkentheti az alapkamatot 2026 második feléig, ami növeli a forint kamatelőnyét. „Így az év második felétől már látunk teret óvatos kamatcsökkentésre idehaza is. Ez év végére 6,5, a jövő év végére 6 százalékos alapkamatot várunk” – mondja. Szintén 50 bázispontos kamatvágást vár Varga Zoltán, és Regős Gábor sem tartja elképzelhetetlennek a monetáris kondíciók lazítását, ennek feltételéül látja az árrésstop kivezetését és az alacsony inflációt – ezek pedig nem egyszerű feltételek. „Lehet persze, hogy a lazítást végül a túl erős forint fogja kikényszeríteni, nem az alacsony infláció” – fogalmaz. Molnár Dániel is úgy látja, hogy a jegybank valamennyire szorult helyzetben van. Az infláció az utóbbi időben a toleranciasáv felett alakult, de arra számítanak, hogy jövőre az árrésstop kivezetésével együtt is a toleranciasávon belül alakulhat az áremelkedési ütem, azonban tartósan csak 2027 elejére érheti el a célt. A kamatcsökkentéshez viszont nem elegendő a hazai környezet, a külső feltételeknek is kedvezően kell alakulniuk.

A lapunknak nyilatkozó elemzők mind leszögezik, nem árt óvatosnak lenni a jövő évi prognózisokkal. Ez már csak az utóbbi évek bizonytalanságai miatt is szükséges. A remény tehát megvan, de a közgazdászok sokszor csalódnak. Sok függ attól is, hogy miként alakul az orosz–ukrán háború, sikerül-e lezárni.

A békekötés az alacsonyabb energiaárakon, illetve a forintárfolyamon keresztül lökést adhatna a magyar gazdaságnak,

s az EU gazdasági növekedését is támogatná, ha a rendelkezésre álló forrásokat nem kellene a háborúra fordítani” – mondja Molnár Dániel.

Rengeteg a kérdőjel a külső környezet alakulása miatt, de mindenképp lehet bizakodni a nagy gyárak teljesítményében. „Vannak biztató tényezők: a beinduló BMW-gyár, valamint az újra- induló SK On Hungary akkumulátorgyár az ipari oldalon, az M1-es autópálya felújítása pedig az építőipar részéről lehet pozitív tényező. A fogyasztás továbbra is erőteljes lehet, pörögnek az Otthon Start-hitelek, a kiskereskedelmi forgalom pedig mérsékelten, de emelkedik” – összegez Árokszállási Zoltán. Varga Zoltán is arra számít, hogy az új gyártói kapacitások az első két negyedévben már érdemben hozzá tudnak járulni a növekedéshez. Molnár Dániel szerint amiben jelentős javulást kellene elérni, bár rövid távon szinte lehetetlen, az a külső környezetnek való kitettség mérséklése. A magyar gazdaság változatlanul erőteljesen függ az európai, különösen a német konjunktúrától. Ez a függőség némiképp enyhült a keleti és amerikai beruházók megjelenésével, de továbbra is erős maradt.

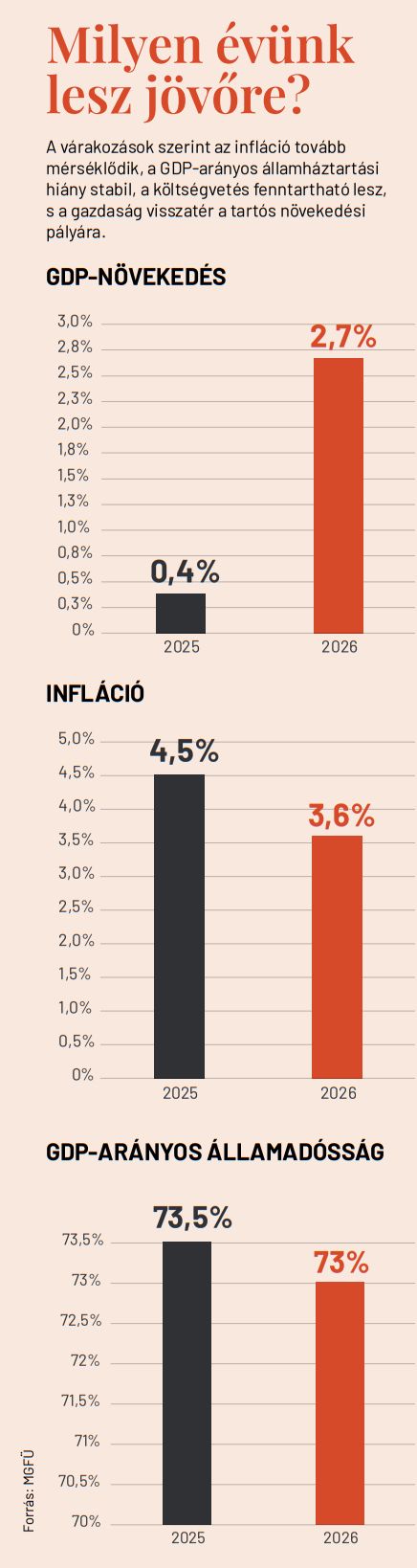

A Mandiner konszenzusa szerint a GDP-növekedés jövőre 2-3 százalék lehet, a legtöbb prognózis 2,5 százalék körül várja. Az infláció mértéke nagyban függhet az árrésstop kivezetésétől. Ha a kormányzat az év közepén egy lépésben megszüntetné az intézkedéseket, akkor az infláció az ideihez hasonlóan alakulhatna – ám vélhetően lépcsőzetes lesz a kivezetés.

Az éves infláció 3 és 4 százalék között alakulhat. Az államadósság várhatóan sem idén, sem jövőre nem tud érdemben csökkenni, sőt többen kisebb emelkedést várnak idén a 2024-es záróadathoz képest. Hiába lesz erősebb a GDP-növekedés 2026-ban, a megemelt hiánycél ennek ellentart. Az azért biztató, hogy az erős forint kifejti hatását az államadósság devizaarányára. A forint árfolyamában a mostaninál nagyobb erősödés nem várható jövőre, a 380-as és a 390-es szint között alakulhat az euróval szembeni jegyzés.

Nyitókép: A beinduló új gyárak, mint a debreceni BMW-üzem, felfelé húzhatják a GDP-t

Fotó: MTI/Czeglédi Zsolt

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

A magyar gazdaság ezer szállal kötődik a némethez. Nemcsak az autógyárak miatt, hanem azért is, mert az exportunk egy jelentős része oda áramlik. Ha tehát ott baj van, annak mi is megisszuk a levét. Márpedig Németország évek óta gyengélkedik, és egyelőre nem látszik, mikor keveredhet ki belőle.

„Ez a rendszer sokkal törékenyebb, mint amilyennek kívülről látszik.” Nem tehetek róla, valamiért mindig azon kattog az agyam, hogy a történelem ismétli önmagát.

Mindössze három héttel az intézkedés megszüntetése után a hazai üzemanyagárak elérték, sőt meghaladták a védett árak szintjét, és a drágulás csak most kezdődött. A gyenge forinttal társítva ez különösen nagy csapás a magyar gazdaságnak.

A védett ár kivezetése óta eltelt időszakban a benzin összesen már 41 forinttal, a gázolaj pedig 42 forinttal drágult.

Keddi ülésén 25 bázisponttal 5,75 százalékra csökkentette az alapkamatot a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa.

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.

A Medgyessy-kormány egykori tagja szerint ez olvasható ki az eddigi intézkedésekből, de László Csaba kitért a hőkupola gazdasági hatásaira is egy interjúban.