Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A globális kereskedelem súlypontja Délkelet-Ázsiába helyeződik át, ahol az ASEAN országok gazdasági integrációja és dinamikus növekedése a világpiac motorjává teszi a régiót. Kína és az Egyesült Államok között lavírozva a térség geopolitikai hatalma is folyamatosan erősödik.

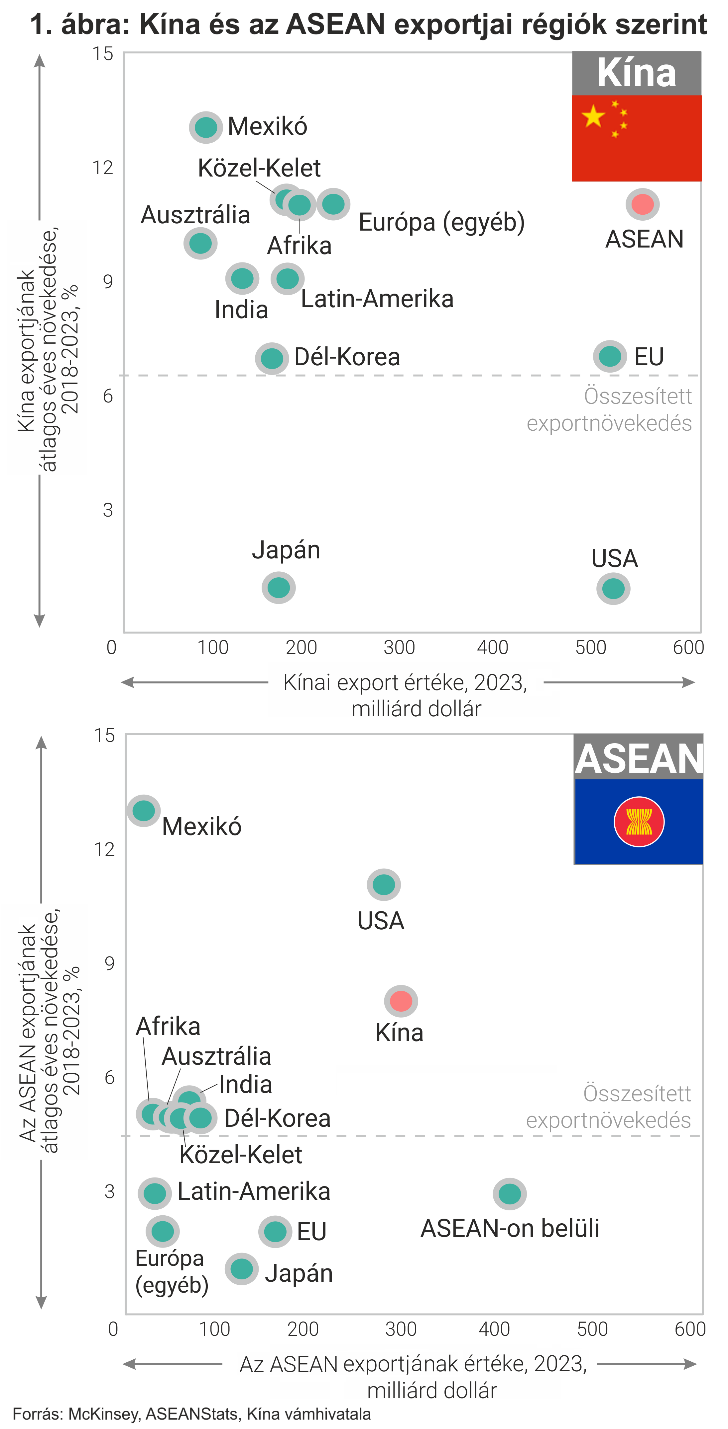

Bár egész Ázsia fejlődik – napjainkra a világkereskedelem, a középosztálybeli háztartások, a feldolgozóipari hozzáadott érték és a GDP-növekedés több mint felét adja –, azon belül is a Délkelet-ázsiai Nemzetek Szövetsége (ASEAN) kiemelkedő gazdasági fejlődést ért el az elmúlt évtizedekben, amit nagyrészt a régióban kialakított gazdasági integrációnak és a nemzetközi kereskedelem növekedésének köszönhet. A 10 tagország számára – bár egymással is folytatnak kereskedelmet – a bővülés motorját a szervezeten kívüli nagyobb ipari szomszédaikkal kialakított kapcsolatok biztosítják. Kína és az ASEAN-államok egymás legnagyobb kereskedelmi partnerei, gazdasági összefonódásuk pedig egyre csak mélyül: az országcsoport 2023-ban Kína teljes kétoldalú kereskedelmének a 15 százalékát tette ki (2010-ben a 10 százalékát), míg Kína 2023-ban az ASEAN teljes kereskedelmének a 20 százalékát adta (2010-ben a 12 százalékát). Az Egyesült Államok szintén fontos partnernek minősül: az ASEAN-nal folytatott kereskedelme tavaly a teljes külkereskedelmének több mint 8 százaléka volt (2010-ben az 5,6 százaléka), miközben az országcsoport teljes külkereskedelmének közel 11 százalékáért az USA felel (2010-ben a 8,6 százalékáért).

Az integráció itt nem áll meg: további lendületet adhat a 2022-ben életbe lépett Regionális Átfogó Gazdasági Partnerség (RCEP), amely a világ legnagyobb szabadkereskedelmi megállapodása, és 15 ázsiai csendes-óceáni térségbeli gazdaságot foglal magában. Az RCEP nem csupán egy hagyományos szabadkereskedelmi megállapodás, hanem egy „élő” egyezmény, amely politikai együttműködési kereteket is tartalmaz, koordinálhatja a zöldátállásra irányuló politikákat és közös állásfoglalásokat alakíthat ki a multilaterális kereskedelmi rendszerek védelmében. Eközben az ázsiai gazdaságok kifelé is nyitnak, és egyre nagyobb mértékben vesznek részt a világkereskedelemben is: bár az áruk kereskedelmének az értéke 2017 és 2023 között átlagosan évi 5 százalékkal nőtt globálisan, számos ázsiai gazdaság éves kereskedelme ezt is túlszárnyalta: az ASEAN-országoké átlagosan 6, Kínáé és Indiáé több mint 7, Vietnámé pedig 8 százalékkal nőtt.

A geopolitika azonban egyre nagyobb befolyást gyakorolhat ennek a növekedésnek az alakulására, irányára. A McKinsey kifejlesztett egy mérőszámot a kereskedelem „geopolitikai távolságára”, amely – a földrajzi távolság analógiájára – számszerűsíti, hogy egy gazdaság geopolitikai szempontból mennyire áll közel a kereskedelmi partnereihez. E mutató szerint 2017 és 2023 között a kereskedelem átlagos geopolitikai távolsága Kína és Japán esetében 4, Dél-Korea esetén pedig 6 százalékkal csökkent. Ez azt jelzi, hogy ezeknél a gazdaságoknál a kereskedelem a hozzájuk geopolitikailag közelebb álló partnerek felé tolódott el. Ugyanakkor ez nem egyetemes tendencia: különösen az ASEAN és India esetében a geopolitikai távolság stabil maradt, ami azt jelzi, hogy a kereskedelmük továbbra is a geopolitikai spektrum széles skáláját öleli fel, bár a hidegháború óta nem látott méreteket öltő blokkosodás a közeljövőben hatással lehet ezen országok kereskedelmére is. A Washington és Peking közötti nagyhatalmi versengés fokozódó nyomást helyez a szabályalapú kereskedelmi rendszerekre, így a régió államai egyre inkább két tűz közé kerülnek. Az ASEAN jövője szempontjából kulcsfontosságú, hogy a szervezet képes legyen megőrizni semlegességét és erősíteni a gazdasági, illetve politikai intézményeit.

A világgazdasági és geopolitikai folyamatokból kirajzolódni látszik, hogy bizonyos ázsiai gazdaságok egyfajta „globális összekötőként”, konnektorállamként jelennek meg: bár 2017 és 2023 között az amerikai–kínai kétoldalú kereskedelem aránya a teljes külkereskedelmükben visszaesett, a délkelet-ázsiai régió mégis összekapcsolja e két gazdaságot: ugyanebben az időszakban az ASEAN Kínából származó behozatala megugrott, miközben az exportjának egyre nagyobb aránya irányul az USA-ba. Ennek tankönyvi példája Vietnám, ahol a Kínából származó import értéke megduplázódott – 50 milliárd dollárral nőtt –, az USA-ba irányuló exportja pedig 60 milliárd dollárral emelkedett. Hasonló, bár kevésbé hangsúlyos tendencia figyelhető meg Malajziában, a Fülöp-szigeteken és Thaiföldön is. A rohamosan növekvő kereskedelem megtámogatására az ASEAN-országok a logisztikai és szállítási infrastruktúra jelentős fejlesztésébe kezdtek. Az indonéz Jakarta–Bandung nagy sebességű vasút, a vietnámi Long Thanh nemzetközi repülőtér és a malajziai Penang repülőtér bővítése is ezt a célt szolgálja. Bár a délkelet-ázsiai régió exportja hasonló ütemben bővül, mint a kínai, volumenét tekintve az utóbbi nagyságrendekkel magasabb (1. ábra), és a belátható jövőben valószínűleg ez így is marad. Délkelet-Ázsia felértékelődése azonban nem csak az USA–Kína relációban értelmezhető: a Perzsa-öböl államai, különösen Szaúd-Arábia, Katar és az Egyesült Arab Emírségek – diverzifikációs stratégiájukkal összhangban –, a Nyugattól elfordulva egyre mélyebb kapcsolatokat építenek ki a Távol-Kelettel, köztük az ASEAN-államokkal is: míg 2018 és 2022 között az Öböl-országok Amerikából és az Európai Unióból származó importja 128 milliárd dollárról mindössze 130 milliárdra nőtt, addig az Ázsiából származó 169 milliárd dollárról 247 milliárdra emelkedett.

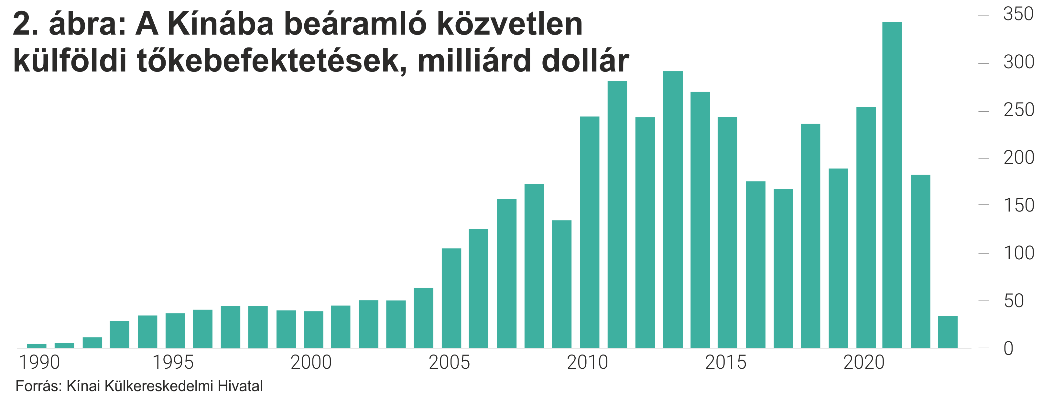

A világkereskedelem jövőbeni alakulását leginkább a külföldi közvetlen befektetések (FDI) trendjei vetítik előre. Az ASEAN-ba irányuló zöldmezős FDI 2022–2023-ban 10 százalékkal nőtt, miközben a Kínába irányuló bejelentett beruházások több mint 60 százalékkal csökkentek a pandémia előtti átlaghoz képest. A trendet igazolják a kínai adatok, miszerint tavaly az ország FDI-beáramlása történelmi mélypontra esett vissza (2. ábra), sőt néhány hónapig még negatív tartományba is süllyedt, vagyis több külföldi tőke áramlott ki, mint be.

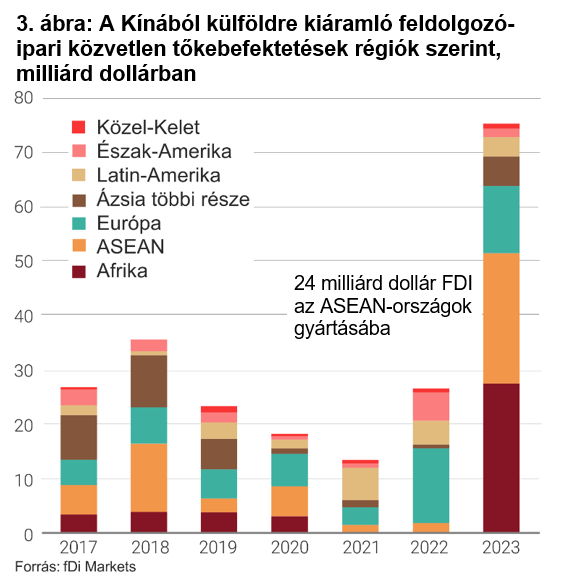

A délkelet-ázsiai gazdaságok összekötő szerepe tehát tovább erősödhet, amit a korábban Kínába irányuló beruházások más ázsiai gazdaságok felé való eltolódása is jelez: az ASEAN-ba irányuló FDI 2023-ban 236 milliárd dollárra emelkedett, ami 24 százalékos bővülés a 2020 és 2022 közötti 190 milliárdos éves átlaghoz képest. A csoport növekedése és fejlődése a nagyobb szomszédaival való gazdasági integráció sikeres stratégiájára épül, így a gazdasági kapcsolatok szempontjából a világ egyik legnyitottabb térségévé vált. A csoporton belül Indonézia és Vietnám vezető szerepet tölt be a gyártási és kereskedelmi változásokban (előbbi főként a fém-, utóbbi az elektronikai ipar területén), az exportjuk pedig 2019-hez képest 72, valamint 66 százalékos növekedést ért el. Kína, amely bár továbbra is vezető szerepet tölt be a globális gyártásban, szintén hozzájárul a termelés regionális eltolódásához, mivel vállalatai – alkalmazkodva a nyugati „kockázatcsökkentési” politikákhoz – elkezdték Délkelet-Ázsiába áthelyezni a termelést. Peking ezt a lépést „Kína+1” stratégiának nevezte el – utalva a köztes ország beiktatására –, amelynek kapcsán számos befektetést hajt végre: 2023-ban mintegy 24 milliárd dollár értékben invesztált térségbeli gyártókapacitásainak bővítésébe (3. ábra). Bár ezen országok Kínából származó importja főként köztes termékekből áll – amelyeket további feldolgozás után exportálnak a nyugati piacokra –, az ázsiai nagyhatalom késztermékekkel is betör a helyi piacokra. Figyelemre méltó a kínai (főként elektromos) autók regionális térhódítása, ami azt mutatja, hogy Kína képes megragadni az új piacokat, és versenyezni a nyugati gyártókkal, amit Washington és Brüsszel is kereskedelmi korlátozásokkal igyekszik megfékezni.

Ahogy az ellátási láncok átrendeződnek, az ASEAN egyre inkább globális gyártási központtá válik, amely sikeresen vonzza magához a külföldi befektetéseket és növeli az exportkapacitásait. A régió országaiban azonban még sok a teendő annak érdekében, hogy teljes mértékben kihasználják a „Kína+1” stratégiát, amely más világrégiók gazdasági semlegességet valló nemzetállamai számára szintén nagy lehetőségeket rejt. Ugyanakkor az ASEAN-nak a legnagyobb kihívást az jelenti, hogy hogyan lesz képes kezelni a geopolitikai feszültségeket úgy, hogy közben megőrizze gazdasági központi szerepét. A szervezet tehát nem csupán Kelet-Ázsia gazdasági fejlődésének a motorja, hanem a világgazdaság kulcsfontosságú pillére is, amelynek a stabilitása és a növekedése jelentősen függ a régió politikai és gazdaságstratégiáinak sikerétől.

Kapcsolódó:

Címlapfotó: MTI/Csiba Jaszujosi

További cikkeinket, elemzéseinket megtalálják a makronom.hu oldalon.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A legnagyobb brit kiskereskedelmi hálózat banki szakértőkkel együttműködve vizsgálja a lehetőséges opciókat.

A gazdasági kiszolgáltatottság és a megtorlástól való félelem miatt egyre nehezebb közös álláspontra jutni az uniós országoknak.

Az Európai Néppárt vezetője kész felrúgni a tárgyalásokat, ha nem születik gyors eredmény az EU–USA egyezségről.

Oroszország és Kína vétózott.

Oroszország húzhatja ki Európát a bajból.

Bemutatták a szörnyű valóságot.

A másik poszt egyelőre betöltetlen marad.

A fenyegetésben bombák, iráni civil létesítmények és Teherán neve is elhangzott.